In this piece

Digital News Report 2020: resumen ejecutivo y hallazgos clave

Passengers wearing face masks wait for their train to depart in Buenos Aires as the spread of the coronavirus disease continues. REUTERS/Agustin Marcarian

In this piece

Resumen ejecutivo ↑ | Un resumen de los hallazgos clave | El coronavirus le recuerda a la gente el valor de las fuentes informativas tradicionales | Las redes sociales y la crisis | ¿Efectos duraderos? | Globalmente, la confianza en los medios sigue cayendo | Pese a las presiones partidistas, una mayoría silenciosa aún prefiere noticias objetivas | En EEUU, una historia distinta | El rol de las fuentes de noticias | Desinformación e información errónea | Canales de desinformación | La propaganda política y Facebook | Cambios en los modelos de negocio y el crecimiento del contenido de pago | En suscripciones, el ganador se lleva la mayor parte | Futuro incierto para el periodismo local | Puertas de entradae intermediarios | Agregadores móviles | Los medios contraatacan con el correo electrónico y otras tácticas que buscan lealtad | El podcast y el auge del audio | ¿Qué plataformas usa la gente para escuchar podcasts? | ¿Ya ha pasado el tiempo de la lectura online? | Consumo de vídeo en cada país | Las preferencias en redes sociales también se vuelven más visuales | Sigue creciendo la dependencia de los smartphones | Conclusión | Notas al pie. ↑ | Autores. ↑ | Agradecimientos. ↑Resumen ejecutivo | Notas al pie | Metodología | Sobre los autores | Agradecimientos

Ésta es la versión en español del resumen ejecutivo del Digital News Report 2020, cuyos autores son Nic Newman, Richard Fletcher, Anne Schulz y Simge Andı, y cuyo editor es Rasmus Nielsen. El informe íntegro se publica en inglés y está disponible en este enlace.

Resumen ejecutivo ↑

El informe del Reuters Institute for the Study of Journalism 1 este año llega en medio de una pandemia global sin precedentes en la era moderna y cuyas consecuencias económicas, políticas y sociales aún son una incógnita. La seriedad de esta crisis ha reforzado la necesidad de un periodismo confiable y riguroso que pueda informar y educar a la población, pero también nos ha recordado cuán permeables nos hemos vuelto a conspiraciones y desinformación. Los periodistas ya no controlan el acceso a la información y la gente se vuelca más en las redes sociales y en otras plataformas, donde hay acceso a una gama más amplia de fuentes y “hechos alternativos”, algunos de los cuales contradicen las recomendaciones oficiales, son engañosos o directamente falsos.

Muchos de los datos en esta publicación se recolectaron antes de que el virus golpeara a varios de los países que aparecen en la encuesta. Por lo tanto, en gran medida se trata de una instantánea de las tendencias históricas. No obstante, para tener una idea de qué ha cambiado volvimos a hacer partes clave de la encuesta a principios de abril en seis países (Alemania, Argentina, Corea del Sur, España, Estados Unidos y el Reino Unido). Estas respuestas confirman datos de la industria sobre un incremento en el consumo de fuentes informativas tradicionales (especialmente la televisión) pero también de algunos medios online.

El periodismo es importante y otra vez está muy demandado. Pero el problema para los medios es que ese interés extra produce incluso menos ganancias, al tiempo que los anunciantes se preparan para una recesión inevitable y se desploman los ingresos de las ediciones impresas. En este contexto, es probable que veamos más suscripciones digitales y otros modelos de pago que se han mostrado considerablemente prometedores en los últimos años. Por eso resulta tan relevante comprender cómo diferentes modelos vienen avanzando en distintos mercados, como Estados Unidos, Noruega y el Reino Unido, donde este año hemos elaborado estudios más profundos al respecto. Si bien la crisis del coronavirus probablemente afecte de forma dramática las perspectivas de corto plazo en muchos medios, nuestros hallazgos brindan información a largo plazo sobre una parte importante del futuro del negocio. También preguntamos sobre las consecuencias que tendría para la sociedad que más información de alta calidad desaparezca detrás de los muros de pago, un dilema que se ha vuelto más real durante esta emergencia sanitaria.

Mirando hacia el futuro, los medios reconocen cada vez más que su supervivencia a largo plazo probablemente depende una conexión más fuerte y más profunda con sus audiencias digitales, razón por la cual también hemos examinado la creciente importancia del correo electrónico y del podcast, formatos que se vienen desplegando en mayor medida para incrementar la conexión con la audiencia y la lealtad. La crisis del coronavirus ha presentado una amenaza existencial inmediata y urgente para la humanidad y en la sección sobre cambio climático exploramos cómo las audiencias acceden a información al respecto y qué sienten sobre la cobertura mediática.

Este informe de 2020, basado en datos de seis continentes y 40 mercados, busca arrojar luz sobre los temas clave que afronta el sector en tiempos de una incertidumbre sin precedentes. La historia general se refleja en este resumen ejecutivo, al que sigue una segunda sección con capítulos que contienen análisis adicionales y luego la tercera parte, que incluye páginas individuales de países y mercados, con datos detallados y contexto extra. [Esas otras secciones están disponibles en inglés en este enlace]

Un resumen de los hallazgos clave

- La crisis del coronavirus ha aumentado sustancialmente el consumo de noticias en los principales medios de todos los países donde hicimos las encuestas, antes y después de que la pandemia surtiera efecto. Las noticias en televisión y las fuentes online han mostrado repuntes significativos y más gente identifica a la TV como su principal fuente de información, un alivio temporal a lo que ha sido un declive constante. El consumo de diarios impresos ha caído ante los confinamientos que minaron la distribución física, lo cual casi con certeza acelerará la transformación hacia un futuro enteramente digital.

- Al mismo tiempo, el uso de medios online y redes sociales creció sustancialmente en la mayoría de los países. WhatsApp experimentó el mayor incremento en general: subió alrededor de diez puntos porcentuales en algunos países. Más de la mitad de las personas encuestadas (51%) utilizó algún tipo de grupo online abierto o cerrado para conectarse, compartir información o participar en una red local de ayuda.

- En abril de 2020, la confianza en la cobertura mediática del COVID-19 era relativamente alta en todos los países, en un nivel similar a la confianza que suscitan los gobiernos nacionales y significativamente mejor que los políticos. En cuanto a la información sobre COVID-19, la confianza de los ciudadanos en los medios representaba más del doble de la que tenían las redes sociales, las plataformas de vídeo o los servicios de mensajería.

A partir de nuestro conjunto de datos más amplio, recopilado en enero:

- La preocupación global por la desinformación sigue alta. Incluso antes de la crisis del coronavirus, más de la mitad de nuestra muestra decía sentir preocupación respecto de qué noticias son verdaderas y cuáles falsas en internet. Los políticos nacionales representan la fuente de desinformación que se menciona más a menudo, aunque en algunos países (entre ellos, Estados Unidos) las personas que se definen de derecha tienden a culpar más a los medios, en una dinámica que tiene que ver con la polarización. En casi todas partes, se percibe a Facebook como el principal canal para difundir información falsa, pero en algunos puntos del Sur Global (por ejemplo, en Brasil y en Malasia) se señala a WhatsApp como más responsable.

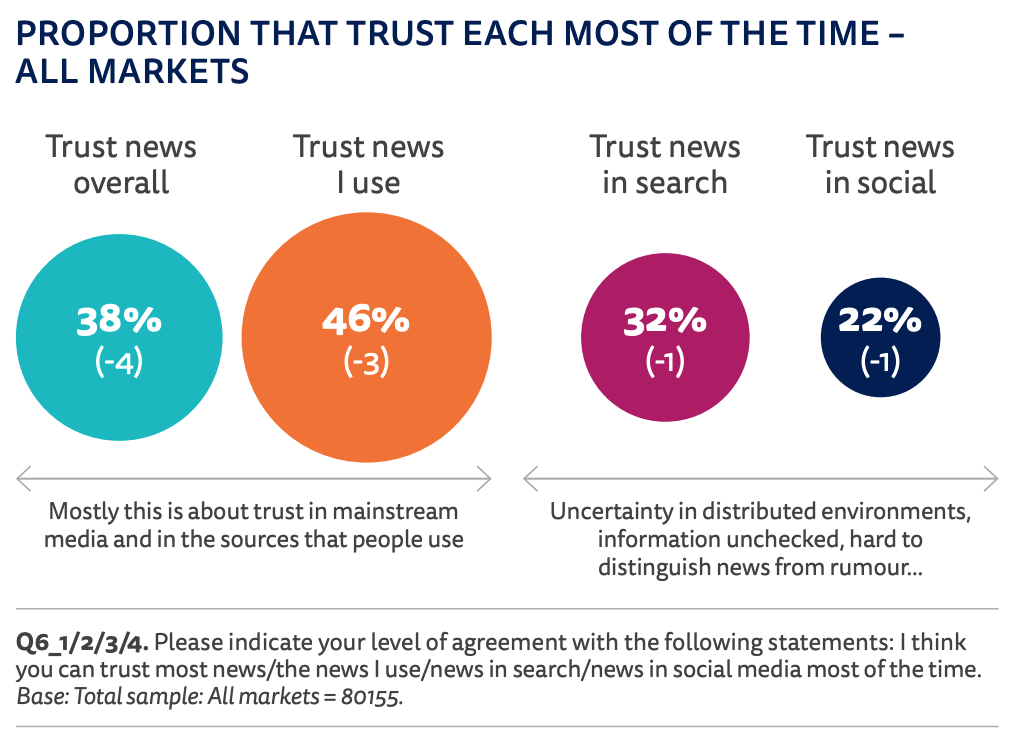

- En nuestro sondeo de enero, menos de cuatro de cada diez personas (38%) dijeron confiar en la mayoría de las noticias la mayor parte del tiempo: se trata de una caída de cuatro puntos porcentuales desde 2019. Menos de la mitad (46%) dijeron confiar en las noticias que consumían. La polarización política vinculada a la creciente incertidumbre parece haber socavado la confianza en las emisoras públicas, que pierden apoyo a derecha e izquierda.

- A pesar de eso, nuestra encuesta refleja que la mayoría (60%) todavía prefiere noticias sin un punto de vista específico y sólo una minoría (28%) prefiere noticias que comparten su mismo punto de vista o lo refuerzan. Las preferencias partidistas han aumentado ligeramente en Estados Unidos desde la última vez que consultamos al respecto, en 2013, pero incluso aquí una mayoría silenciosa parece buscar noticias que al menos intenten ser objetivas.

- Mientras el periodismo se va adaptando a los cambiantes estilos de comunicación política, la mayoría de las personas (52%) preferiría que los medios informaran sobre las declaraciones falsas de los políticos vez de no enfatizarlas (29%). La gente se siente menos cómoda cuando la propaganda política aparece en motores de búsqueda y en las redes sociales que cuando aparece en la televisión, y la mayoría (58%) preferiría que las plataformas bloquearan los anuncios políticos que pudieran tener afirmaciones inexactas, incluso si eso supone que las plataformas sean árbitros de la verdad.

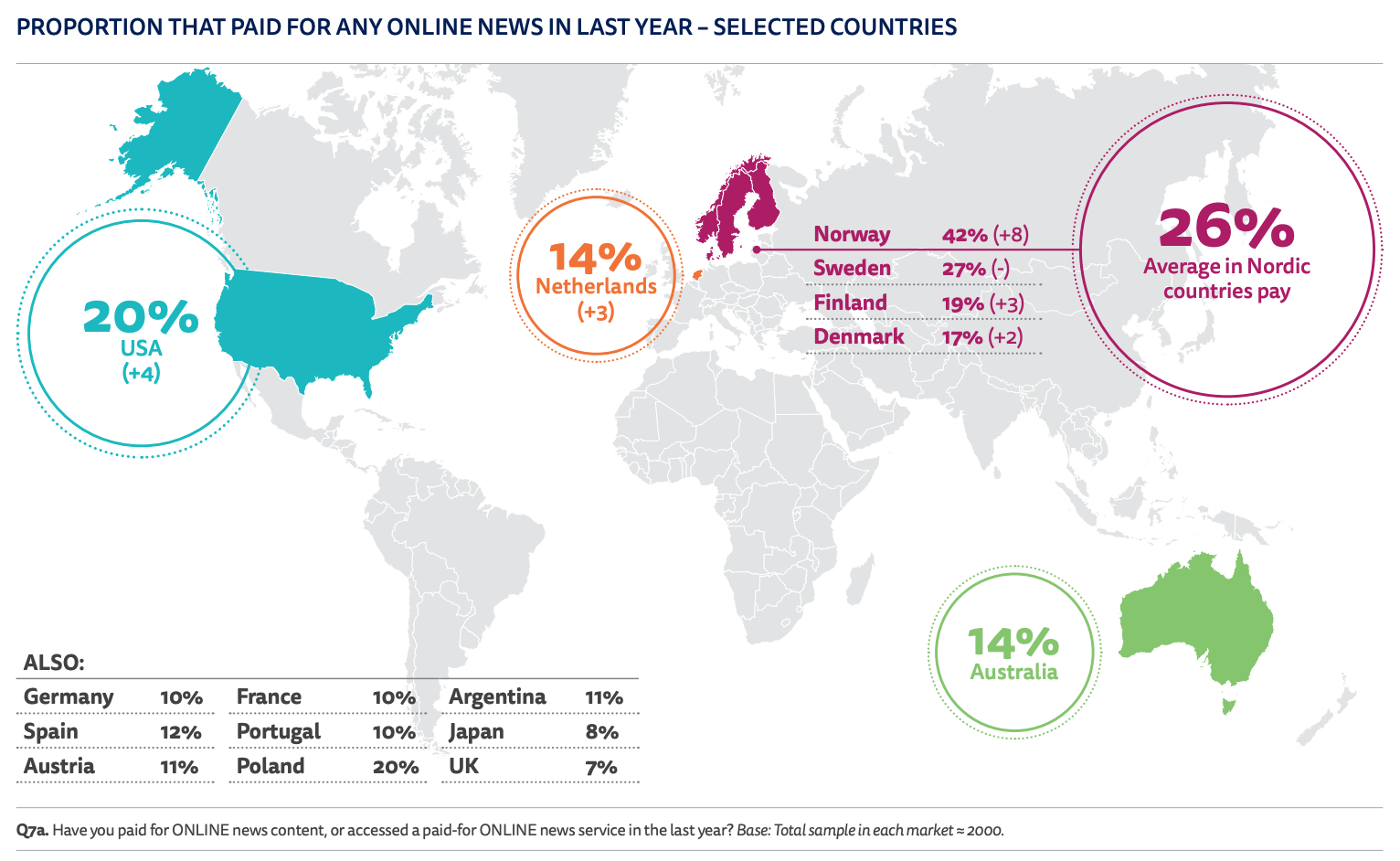

- Hemos visto aumentos significativos en el pago por noticias online en varios países, incluyendo Estados Unidos con 20% (+4) y Noruega con 42% (+8), e incrementos más pequeños en otros mercados. Es importante resaltar que la mayoría de las personas (84%) todavía no paga por acceder a noticias online, pese a que algunos medios han experimentado un "impulso por el coronavirus".

- En general, el factor más importante para quienes se suscriben a un medio es el carácter distintivo y la calidad del contenido: creen obtener mejor información. Sin embargo, una gran cantidad de gente se siente perfectamente satisfecha con la información a la que puede acceder de forma gratuita, y observamos una proporción muy alta de personas (40% en Estados Unidos y 50% en el Reino Unido) que afirman que nada podría convencerlos de pagar.

- En países con niveles más altos de pago por noticias (por ejemplo, Estados Unidos y Noruega), entre un tercio y la mitad de las suscripciones van a unas pocas grandes marcas nacionales, lo que sugiere que persiste la dinámica según la cual el “ganador se lleva la mayor parte”. Pero en ambos países una minoría significativa ahora paga más de una suscripción: a menudo se agrega un medio local o especializado.

- En la mayoría de los países, los periódicos locales y sus sitios web se mantienen como la principal fuente de noticias sobre una ciudad o una región, con un alcance semanal de cuatro de cada diez (44%). Pero descubrimos que ahora alrededor de un tercio de la gente (31%) usa grupos de Facebook y otras redes sociales para obtener noticias e información local, lo cual pone más presión sobre los medios y sus modelos de negocio.

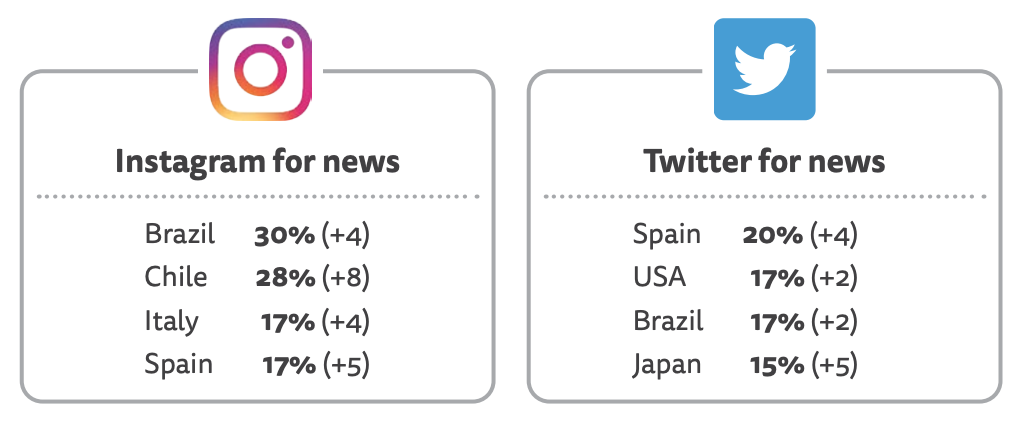

- El acceso a las noticias sigue haciéndose a través de más canales. En todos los países, poco más de una cuarta parte (28%) elige empezar su jornada informativa con un sitio web o una aplicación. Quienes tienen entre 18 y 24 años (la llamada Generación Z) presentan una conexión aún más débil con sitios web y aplicaciones, y tienen más del doble de probabilidades de acceder a las noticias a través de las redes sociales. Desde 2018 el uso de Instagram como fuente de noticias se ha duplicado entre todos los grupos de edad y parece probable que supere a Twitter en el próximo año.

- Para contrarrestar esa mudanza a otras plataformas, los medios han buscado establecer conexiones directas con la audiencia, usando el correo electrónico y las alertas móviles. En Estados Unidos, uno de cada cinco (21%) accede semanalmente a un boletín de noticias, y para casi la mitad de ellos se trata de su vía primaria de información. Los países del norte de Europa han sido mucho más lentos a la hora de adoptar el correo electrónico como canal para recibir noticias: en Finlandia sólo lo usa el 10%.

- La proporción de usuarios de podcast ha crecido significativamente en el último año, aunque los distintos confinamientos por el coronavirus quizá revirtieron temporalmente la tendencia. La mitad de todos los encuestados (50%) dice que el podcast brinda más profundidad y comprensión que otros formatos. Mientras tanto, Spotify ha superado a la aplicación de Apple en varios mercados y se ha convertido en el destino número uno para los podcasts.

- En general, casi siete de cada diez personas (69%) piensan que el cambio climático es un problema grave, pero en Estados Unidos, Suecia y Australia una minoría significativa lo pone en duda. Los integrantes de este grupo tienden a ser de derecha y más mayores. Los más jóvenes obtienen gran parte de la información sobre cambio climático en las redes sociales y siguiendo a activistas como Greta Thunberg.

El coronavirus le recuerda a la gente el valor de las fuentes informativas tradicionales

En los últimos nueve años, nuestros datos han mostrado que las noticias online superaron a la televisión como fuente informativa más usada en varios de los países que cubre nuestra encuesta. Al mismo tiempo, los periódicos impresos han seguido decayendo mientras que las redes sociales se estabilizaron después de un fuerte aumento.

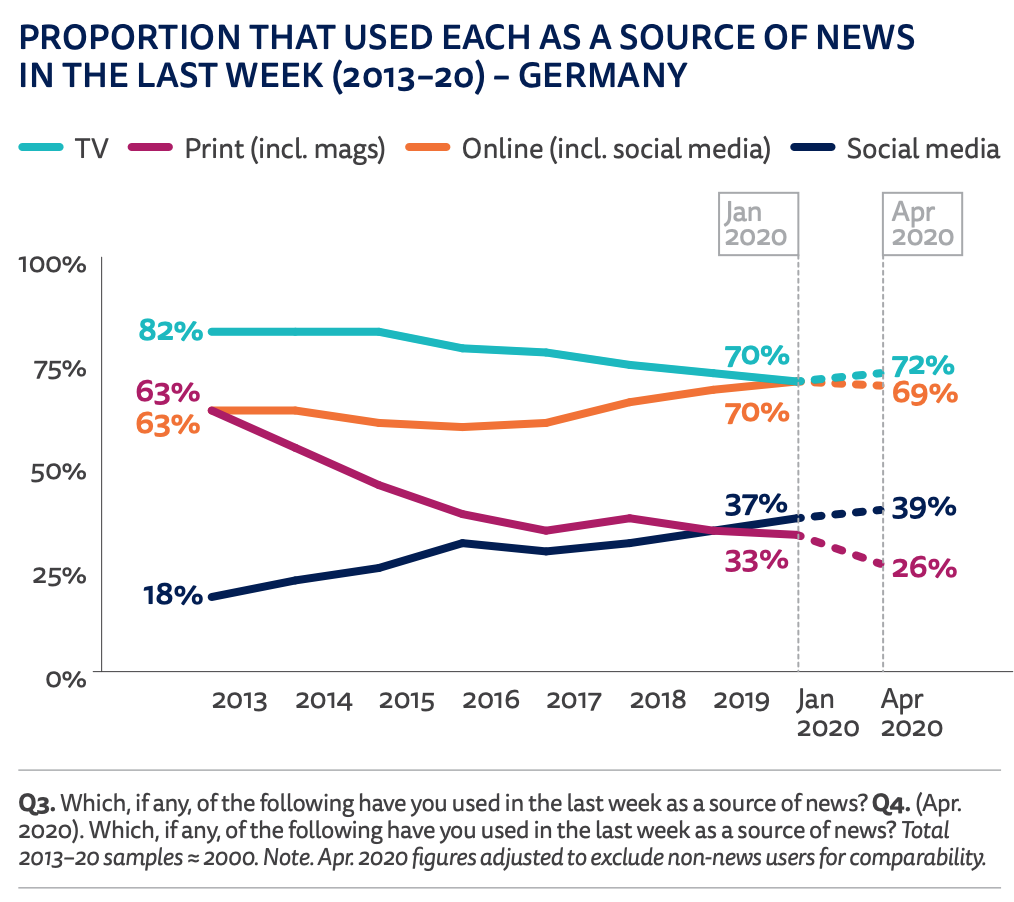

La crisis del coronavirus ha cambiado significativamente esa imagen, aunque casi con certeza de manera temporal. Las noticias por televisión han registrado un incremento en los seis países donde hicimos la encuesta, tanto en enero como en abril de 2020. Tomando Alemania como ejemplo (ver gráfico), una caída de 12 puntos en el alcance de la TV se revirtió parcialmente porque mucha gente recurrió a fuentes informativas confiables, incluyendo medios públicos.

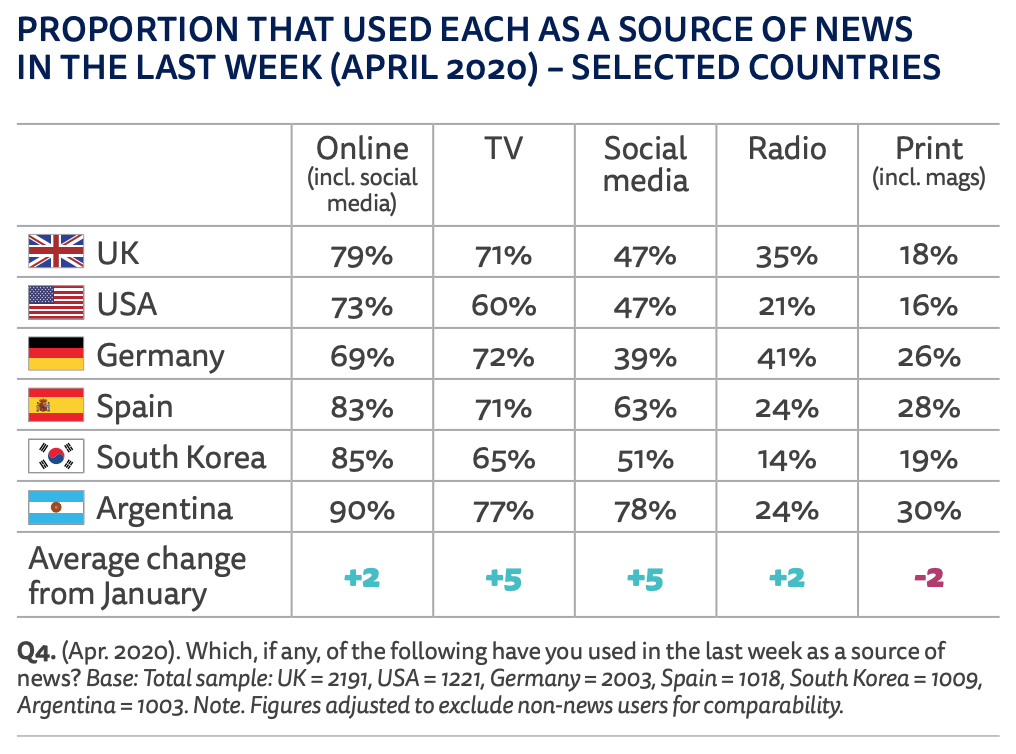

El consumo semanal de noticias por televisión creció cinco puntos porcentuales en el promedio de los seis países. Pero vale la pena señalar que las redes sociales también aumentaron sustancialmente (+5) ya que más gente recurrió a ellas para encontrar y compartir noticias, en combinación con la TV y los sitios online. En cambio, los confinamientos dañaron la llegada de periódicos y revistas de papel, con una disminución de seis puntos en España, impulsada por las dificultades para distribuir ejemplares.

El cambio de las preferencias subyacentes resulta incluso más claro cuando le pedimos a la gente que elija su principal fuente de noticias. El Reino Unido muestra un cambio de 20 puntos porcentuales en la preferencia de online a TV entre finales de enero y principios de abril, y en la Argentina es de 19 puntos, mientras que el promedio de los seis países da 12 puntos.

El discurso del primer ministro británico, Boris Johnson, diciendo a los británicos que se quedaran en casa fue una de las transmisiones más vistas en la historia de la TV del Reino Unido: 27 millones sintonizaron en vivo, sin contar el streaming en sitios web y aplicaciones. 2La audiencia nocturna de los telediarios de la BBC subió alrededor de 30% en marzo, mientras que la European Broadcasting Union (EBU) informó de que en las primeras fases de la pandemia hubo un aumento diario del 14% entre los países que integran la organización. 3

El crecimiento en TV y redes sociales se verificó en todos los grupos etarios y los menores de 35 años tuvieron proporcionalmente el mayor aumento en el uso de ambos medios para acceder a noticias. En comparación con enero, los menores de 35 en el Reino Unido mostraron un incremento de 23 puntos porcentuales en el consumo de noticias por televisión, aunque se sostuvo su preferencia por medios online y redes sociales. Los grupos de más edad leyeron menos periódicos y vieron más noticias por TV.

En contraste con el Reino Unido, la experiencia con la TV ha sido muy distinta en los países donde hay menos fuentes ampliamente usadas y confiables, con CNN y Fox News cubriendo de manera esencialmente diferente las conferencias de prensa de Donald Trump, y algunas emisoras negándose a transmitir en vivo sesiones en las que el presidente suele contradecir los consejos médicos y científicos. En Estados Unidos vemos en general menos aumento del consumo de noticias por televisión, aunque entre los menores de 35 el incremento del uso es similar.

Los datos de la industria también indican un potente crecimiento del tráfico para las noticias online, con las marcas más confiables a menudo beneficiándose de forma desproporcionada. La BBC reportó la semana más con más visitas de historia en el Reino Unido: al empezar el confinamiento, registró más de 70 millones de navegadores únicos, aunque luego esos números volvieron a niveles más normales.

Los medios comerciales también han informado de aumentos significativos en el tráfico online y han producido varias innovaciones en periodismo de datos y otros formatos visuales para explicar la crisis. Los sitios web y las aplicaciones han incluido guías prácticas para manejar el aislamiento y mantenerse a salvo.

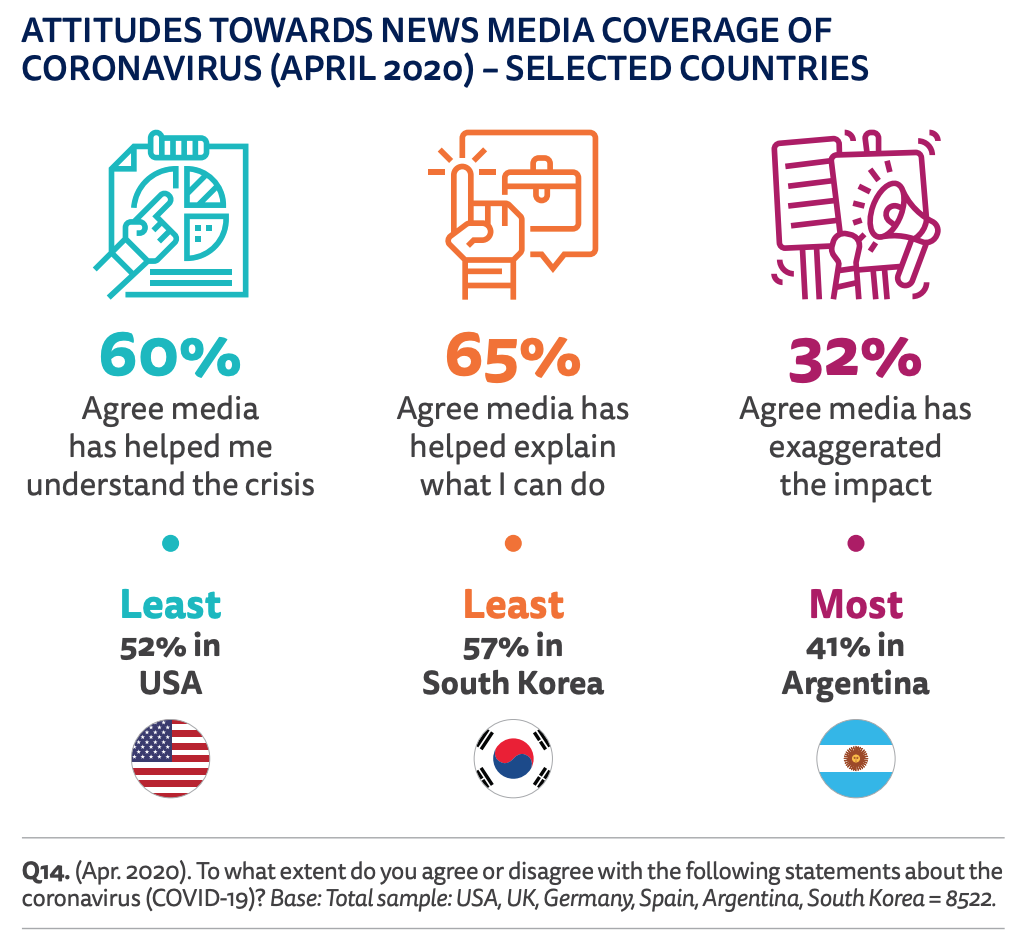

Nuestra encuesta de abril de 2020 reveló que en general se consideraba que los medios habían hecho un buen trabajo ayudando a la gente común a comprender el alcance de la crisis (60%), y también al dejar en claro qué podía hacer cada uno para mitigar el impacto (65%). En el pasado se acusó a algunos medios de hacer sensacionalismo, pero en esta ocasión sólo un tercio (32%) piensa que han exagerado la gravedad de la situación. La preocupación fue mayor en los Estados Unidos (38%), en la Argentina (41%) y entre quienes ya desconfiaban de los medios.

En términos de confianza en la información sobre el coronavirus, a los medios nacionales les va relativamente bien, por detrás de los médicos y las organizaciones sanitarias pero por delante de los políticos y la gente común. En años recientes algunos políticos populistas en particular se han dedicado a atacar a los medios, pero esta pandemia ha servido para recordar que incluso los medios debilitados desempeñan un papel fundamental a la hora de informar a la gente y moldear la opinión pública.

En torno al pico del confinamiento, la confianza en los medios que informaban sobre COVID-19 era más del doble que la que suscitaban las redes sociales, los sitios de vídeo y las aplicaciones de mensajería: alrededor de cuatro de cada diez creen que la información en esos canales no es confiable. Por el contrario, se consideró más confiable la información hallada mediante motores de búsqueda. Ni los motores de búsqueda ni las plataformas sociales crean contenido. Por lo tanto, en este contexto esa confianza es un reflejo de las decisiones que toman en términos de lo que eligen mostrar.

Resulta especialmente llamativo que, en promedio, los niveles de confianza en los gobiernos nacionales y en los medios sean casi idénticos. Tal vez eso refleja cómo en las primeras fases de la crisis muchos medios se enfocaron en amplificar los mensajes gubernamentales sobre la salud y el distanciamiento social, incluyendo la cobertura de extensas conferencias de prensa oficiales. A medida que las cosas vuelvan a la normalidad, es probable que los medios sean más críticos con los gobiernos y eso, a la vez, puede provocar el regreso de los enfoques más partidistas en torno a la confianza en los medios.

Las redes sociales y la crisis

Si bien la gente recela de las redes sociales y las aplicaciones de mensajería, su elevado uso puede sugerir que mucha gente confía en su propia capacidad para detectar la desinformación, o simplemente valora a esas plataformas por otras razones, como mantenerse en contacto con familiares y amigos, y apoyarse mutuamente.

En abril detectamos que en nuestros seis países casi una cuarta parte (24%) usó WhatsApp para encontrar, discutir o compartir noticias sobre COVID-19: en promedio, siete puntos más que en el sondeo de enero, cuando consultamos sobre el uso para cualquier tipo de noticia. Alrededor de una quinta parte (18%) se unió a un grupo de apoyo o de discusión en Facebook o WhatsApp con personas a las que no conocían, específicamente para hablar sobre COVID-19. La mitad (51%) participó en grupos con colegas, amigos o familiares. Además, uno de cada diez accedió a videollamadas cerradas usando plataformas como Zoom, Houseparty y Google Hangouts (conocido ahora como Google Meet). Muchos de ellos lo hicieron por primera vez.

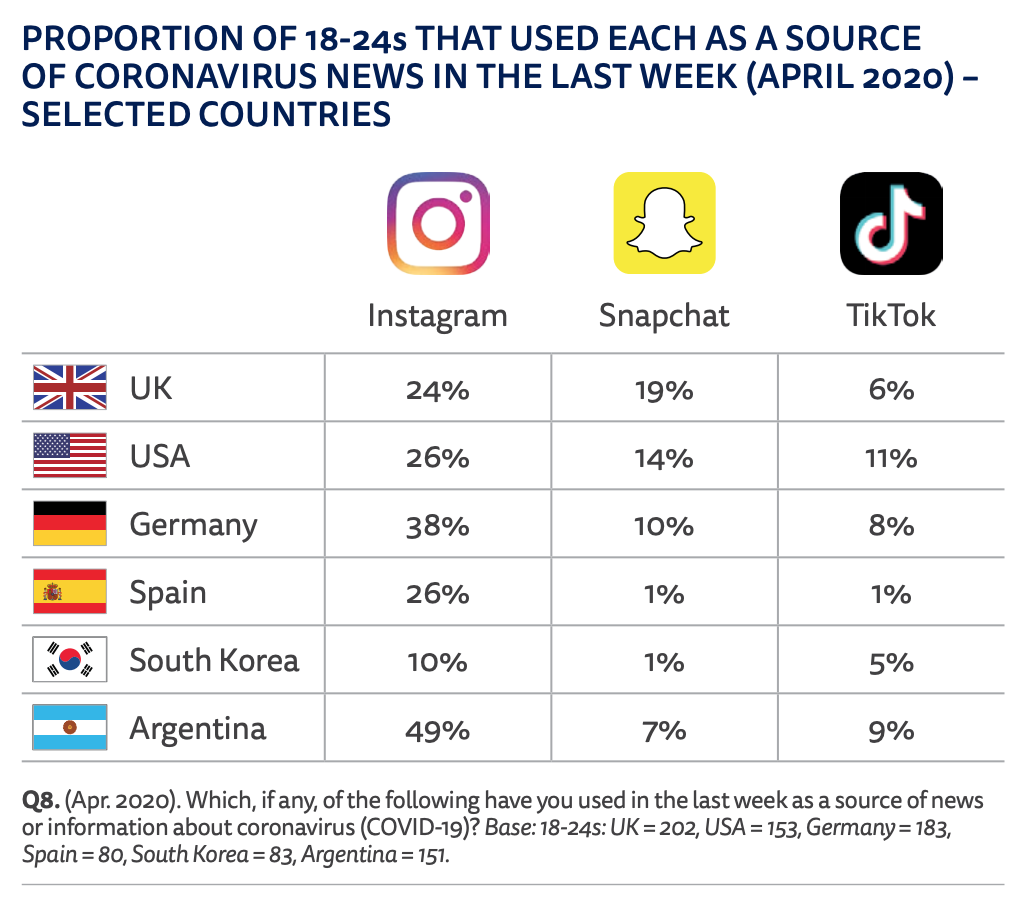

Mientras tanto, Instagram y Snapchat se han vuelto populares entre los más jóvenes para acceder a noticias sobre COVID-19. Las celebridades y los influencers desempeñan un rol muy grande en esas redes compartiendo música, organizando clases de gimnasia u opinando sobre cuestiones de salud. Casi la mitad de nuestros encuestados de 18 a 24 años usaron Instagram en la Argentina (49%) y 38% en Alemania. Uno de cada diez (11%) accedió a noticias sobre COVID-19 a través de TikTok en Estados Unidos y un 9% en la Argentina.

Las redes sociales pueden ayudar a difundir información falsa y engañosa, pero también han colaborado en estos tiempos de ansiedad y confinamiento y proporcionan una forma efectiva para amplificar la información confiable. Es importante recordar que las redes sociales generalmente se usan en combinación con otros medios. En los seis países donde hicimos el sondeo de abril, más de cuatro de cada diez (43%) accedieron semanalmente a noticias tanto en redes sociales como en medios tradicionales. Un análisis más detallado mostró que, en la mayoría de los países, quienes confiaban en los medios tenían más conocimiento sobre la crisis del coronavirus, en tanto que no se detectó un patrón consistente y significativo entre quienes confiaban en varias plataformas, incluyendo las redes sociales: no estaban más informados pero tampoco mal informados, a pesar de ciertos temores en ese sentido (Nielsen y otros, 2020).

¿Efectos duraderos?

Los hábitos mediáticos cambiaron significativamente durante el confinamiento por el COVID-19, aunque mantener los niveles de interés resulta complicado. 4Más gente se volcó en las transmisiones en vivo de televisión y en fuentes online confiables, pero el aislamiento también ha impulsado el uso de nuevas herramientas digitales y muchos se unieron a grupos online o participaron en videoconferencias por primera vez. Junto con el impacto en la producción y distribución de los productos impresos, es probable que el resultado implique acelerar la transformación hacia lo digital.

Las consecuencias sobre la confianza son más difíciles de predecir. En la mayoría de los países, los medios desempeñaron un papel de apoyo en las primeras fases de la crisis, cuando las vidas corrían más riesgo. Pero ese consenso ya ha comenzado a quebrarse, a medida que se reanudan las actividades normales y resurgen los desacuerdos en torno a cuál es la mejor manera de gestionar la recuperación. Cualquier "halo de confianza" sobre los medios también puede durar poco.

Globalmente, la confianza en los medios sigue cayendo

Cuando llegó el coronavirus, observamos que los niveles generales de confianza en las noticias estaban en su punto más bajo desde que comenzamos a rastrear estos datos. Menos de cuatro de cada diez (38%) dicen confiar en la mayoría de las noticias la mayor parte del tiempo: es una caída de cuatro puntos porcentuales con respecto a 2019. Menos de la mitad de las personas (46%) dicen confiar en las noticias que consumen.

Seguimos viendo diferencias considerables entre países: desde Finlandia y Portugal, donde más de la mitad (56%) dice confiar en la mayoría de las noticias la mayor parte del tiempo a menos de una cuarta parte en Taiwán (24%), Francia (23%) y Corea del Sur (21%). Sólo seis países tienen ahora niveles de confianza superiores al 50%.

Los cambios más notables en los últimos 12 meses incluyen una caída de 16 puntos porcentuales en Hong Kong (30%) después de las violentas protestas callejeras por un proyecto de ley de extradición. En Chile, donde se han producido periódicas manifestaciones sobre la desigualdad, los medios han perdido confianza (-15) en parte porque se los considera demasiado cercanos a las elites y no dirigen suficiente atención a las quejas de la ciudadanía. 5

También hubo caídas significativas en el Reino Unido (-12), México (-11), Dinamarca (-11), Bulgaria (-7), Canadá (-8) y Australia (-6), donde nuestra encuesta coincidió con ásperos debates sobre la gestión de los incendios forestales, que fueron de los peores de la historia.

Las sociedades polarizadas parecen confiar menos en los medios, no necesariamente porque el periodismo es peor sino porque suele haber insatisfacción con las instituciones de sus países y tal vez porque se publican más opiniones con las que la gente está en desacuerdo.

Un ejemplo reciente sobre cómo funciona esto ocurrió durante las elecciones del Reino Unido, en diciembre de 2019, cuando Boris Johnson pidió a la población que respaldara su acuerdo para abandonar la Unión Europea, el denominado Brexit. La victoria de los conservadores británico se dio tras una campaña tóxica en la que los medios fueron muy criticados por ambos bandos (Fletcher y otros, 2020). Mucha gente de izquierda atribuyó la derrota laborista al trato injusto que una “prensa sesgada” le dio a su líder Jeremy Corbyn. El impacto se puede ver en el siguiente gráfico: entre los encuestados que se definen de izquierda, la confianza se derrumbó del 38% en enero de 2019 a sólo 15% un año después. Entre la gente de derecha, la confianza también disminuyó, pero mucho menos.

En Estados Unidos observamos el mismo fenómeno, pero a la inversa. La derecha ha perdido la confianza, en parte debido a la retórica contra los medios del propio presidente. Y las primarias demócratas pueden ayudar a explicar la caída de la confianza en la izquierda.

Aunque desde hace mucho tiempo la izquierda tiene un problema con el sesgo de derecha en la prensa del Reino Unido, la crisis del Brexit puso cada vez más en la línea de fuego a un medio público como la BBC, que tiene el mandato de ser imparcial en su cobertura. Nuestros datos muestran que las críticas de los ciudadanos más politizados (tanto de izquierda como de derecha) han aumentado en los últimos años. Aunque la confianza en general sigue alta, desde 2018 ha disminuido 20 puntos porcentuales entre los grupos más partidistas.

Los medios públicos se mantienen como las marcas más confiables, especialmente en los países del norte de Europa, donde tienen una fuerte tradición de independencia. Pero en muchos lugares las críticas desde los extremos del arco político parecen erosionar esa confianza, sobre todo cuando se combinan con la retórica antielitista de los políticos populistas. Nuestra sección por país y mercado muestra claramente que a pesar de que la confianza permanece alta, la desconfianza en los medios públicos está creciendo y a menudo supera la de otras marcas informativas.

- El informe completo sobre confianza se puede ver en la sección 3: Páginas por país y mercado.

Pese a las presiones partidistas, una mayoría silenciosa aún prefiere noticias objetivas

La mayor polarización política ha coincidido con una explosión de publicaciones online de bajo costo que a su vez ha permitido que las opiniones partidistas estén ampliamente disponibles. Mientras la cobertura de noticias pierde cada vez más su valor diferencial, ciertos medios tradicionales también se han orientado más a las opiniones fuertes y distintivas como una forma de atraer y retener audiencias. Algunos comentaristas cuestionan cada vez más el valor de las noticias objetivas en un mundo donde la gente accede fácilmente a enfoques con diversos puntos de vista. A otros les preocupa que las redes sociales y los algoritmos alienten cámaras de eco y se dividan las comunidades. En este contexto, nos interesaba saber si se había incrementado en la gente una preferencia por noticias que refuerzan sus opiniones, teniendo en cuenta la última vez que examinamos el tema en 2013.

Observando nueve mercados, detectamos que en cada uno la mayoría dice que prefiere las noticias sin un punto de vista particular. En cierto sentido, esto no es sorprendente: tradicionalmente se asume que los periodistas deberían producir noticias de forma neutral e imparcial. Pero sí llaman la atención las diferencias entre los países.

La preferencia por noticias neutrales es más fuerte en Alemania, Japón, el Reino Unido y Dinamarca, lugares donde hay medios públicos fuertes e independientes. La preferencia por noticias más parciales es más potente en España, Francia e Italia, países que los académicos han calificado de "pluralistas polarizados" (Hallin y Mancini, 2004), y también en Estados Unidos.

Si comparamos 2020 con datos de 2013, vemos que en el Reino Unido creció la preferencia por noticias “sin un punto de vista particular" (+6). Y la cantidad de gente que prefiere noticias que "comparten su punto de vista" experimentó una caída similar (-6). Es difícil tener certeza sobre los motivos, pero una posibilidad es que una mayoría silenciosa haya reaccionado al percibir un aumento de las noticias intencionadas, sesgadas o basadas en opiniones. Estos asuntos surgieron nítidamente en los comentarios de los encuestados.

Prefiero las noticias objetivas para que cada quien pueda analizar lo que ha escuchado o leído y elabore sus propias conclusiones, sin ser excesivamente influenciado.

Mujer de 61 años del Reino Unido.

En EEUU, una historia distinta

En Estados Unidos, donde la política y los medios con los años se han vuelto cada vez más partidistas, sí hallamos un incremento en la proporción de gente que dice preferir noticias que comparten su punto de vista: seis puntos porcentuales más desde 2013 para un total del 30%. Este porcentaje lo han hecho subir personas en los extremos del arco político, que han aumentado sus preferencias por fuentes parciales.

En Estados Unidos el público de las cadenas de televisión por cable, como Fox News a la derecha y CNN y MSNBC a la izquierda, se inclina fuertemente hacia un lado o el otro. Al mismo tiempo, la influencia de los sitios web partidistas (por ejemplo, Breitbart, the Blaze, the Daily Caller, Occupy Democrats y Being Liberal) creció rápidamente antes de las elecciones de 2016 e incluso hoy alrededor de una cuarta parte de nuestra muestra (23%) visita una de esas páginas cada semana. A quienes dijeron preferir noticias que "comparten su punto de vista" les pedimos que explicaran por qué adoptaban esa posición: muchos contestaron que así podían evitar discusiones políticas o que se sentían más cerca de la verdad.

¡Estoy cansada de escuchar “noticias falsas” de los traidores comunistas deshonestos socialistas de izquierda!

Mujer de 69 años, encuestada en los Estados Unidos

CNN y MSNBC dicen la verdad, mientras que Fox News no tiene relación con los hechos puros y duros.

Mujer de 73 años, encuestada en los Estados Unidos

Estas quejas sobre los medios se han vuelto más visibles en los últimos años pero aun así resulta llamativo que incluso en Estados Unidos una mayoría (60%) todavía exprese su preferencia por noticias sin un punto de vista particular. También podemos señalar que durante la crisis del coronavirus los sitios web y los canales partidistas tuvieron su tráfico estancado o con bajo crecimiento, en comparación con otras marcas. 6

El rol de las fuentes de noticias

Es interesante cómo la actitud de la gente hacia las noticias objetivas o parciales se relaciona con la fuente que usan con más frecuencia. En el siguiente gráfico se puede ver que en Estados Unidos quienes consumen regularmente canales estridentes con noticias las 24 horas, como Fox y CNN, tienden más a preferir la información parcial, seguidos de quienes consumen regularmente redes sociales y periódicos.

En el Reino Unido la imagen es inversa: quienes recurren a la televisión como fuente principal tienden más a preferir las noticias neutrales u objetivas. Esto no es sorprendente, ya que la televisión en el Reino Unido tiene la obligación de ser debidamente imparcial y existen los correspondientes controles. En cambio, quienes se informan principalmente con periódicos o redes sociales son tres veces más propensos a preferir noticias que comparten su punto de vista. En España y Brasil las tres fuentes se asocian con la preferencia por las noticias parciales, y las redes sociales desempeñan el papel más fuerte.

En tiempos de creciente polarización política, no es una tarea sencilla interpretar las nociones de objetividad, incluso en cuestiones donde el peso de la evidencia científica se inclina abrumadoramente hacia un lado. Medios públicos como la BBC en el Reino Unido han recibido críticas por recurrir al enfoque del tipo "él dijo, ella dijo", buscando presentar las dos lados de la historia en la cobertura de temas como el cambio climático. En esta clase de asuntos, otros medios británicos han elegido una posición diferente: el Guardian, por ejemplo, adoptó la etiqueta "emergencia climática" para enfatizar la urgencia. Nuestro reciente estudio cualitativo sobre los menores de 35 años mostró que en particular a los grupos de edad más jóvenes les gustan enfoques y tratamientos con un punto de vista claro (Flamingo, 2019). Los datos de nuestra encuesta indican que en los demás países también resulta menos probable que los jóvenes prefieran noticias sin un punto de vista.

En realidad, no se trata de un juego de suma cero. A la mayoría de la gente le gusta mezclar noticias de su confianza con distintas opiniones que desafían o respaldan sus puntos de vista. No obstante, sí constatamos que quienes asumen una posición política extrema sienten mucha menos atracción por las noticias objetivas. Y suelen ser las mismas personas que cada vez desconfían más de los medios convencionales. Los jóvenes son más ambivalentes: aún recurren a marcas tradicionales confiables en momentos de crisis, pero también quieren historias fuertes y originales, y es mucho menos probable que les convenzan debates del tipo "él dijo, ella dijo", que ofrecen una falsa equivalencia.

Desinformación e información errónea

En nuestra muestra de 40 mercados, más de la mitad de la gente (56%) se confiesa preocupada por distinguir las noticias reales de las noticias falsas en internet. Esa inquietud tiende a ser más grande en lugares del Sur Global como Brasil (84%), Kenia (76%) y Sudáfrica (72%), donde hay un uso elevado de redes sociales y las instituciones tradicionales suelen ser más débiles. Los niveles de preocupación más bajos se verifican en países europeos menos polarizados, como los Países Bajos, Alemania y Dinamarca.

Este año el mayor aumento en la preocupación se produjo en Hong Kong (+6) mientras continuaba el conflicto entre el gobierno y manifestantes estudiantiles, y también en Finlandia (+4), donde se ve más inquietud en relación con la información falsa y engañosa de parte de gobiernos extranjeros.

Los políticos de cada país son señalados como los principales responsables de la información online falsa y engañosa (40%), seguidos por los activistas políticos (14%), los periodistas (13%), la gente común (13%) y los gobiernos extranjeros (10%). Sorprende que la retórica y el comportamiento de los políticos nacionales se considere como el mayor problema, pese a la amplia cobertura mediática que tuvieron los supuestos intentos de socavar las elecciones por parte de potencias foráneas. Esto avala los argumentos de académicos que plantean que la desinformación suele venir desde arriba (y no de la gente común).

Vemos un patrón ligeramente diferente en lugares de Asia, donde el comportamiento de la gente común (por ejemplo, compartiendo información falsa sin tener en cuenta las consecuencias) se considera el mayor problema en Japón (27%). En Taiwán sólo está por debajo de los políticos nacionales (29%).

Sin embargo, las posiciones políticas originales pueden marcar una gran diferencia al asignar responsabilidades por la desinformación. En los países más polarizados eso implica efectivamente elegir un bando. La gente de izquierda que se opone a Donald Trump y a Boris Johnson es mucho más propensa a culpar a esos líderes por difundir mentiras y medias verdades online, mientras que sus partidarios de derecha tienden a culpar a los periodistas. En la derecha estadounidense más de cuatro de cada diez culpan a los periodistas de la desinformación (43%), haciéndose eco de la retórica contra los medios del presidente, mientras que sólo el 35% de ese grupo expresa más preocupación por el comportamiento de los políticos. En la izquierda se invierte la situación: la mitad culpa a los políticos (49%) y sólo el 9% a los periodistas.

En cambio, en los Países Bajos no existe tanta polarización política y hay menos elección de bandos, aunque las personas de derecha aún critican el doble a los periodistas.

Canales de desinformación

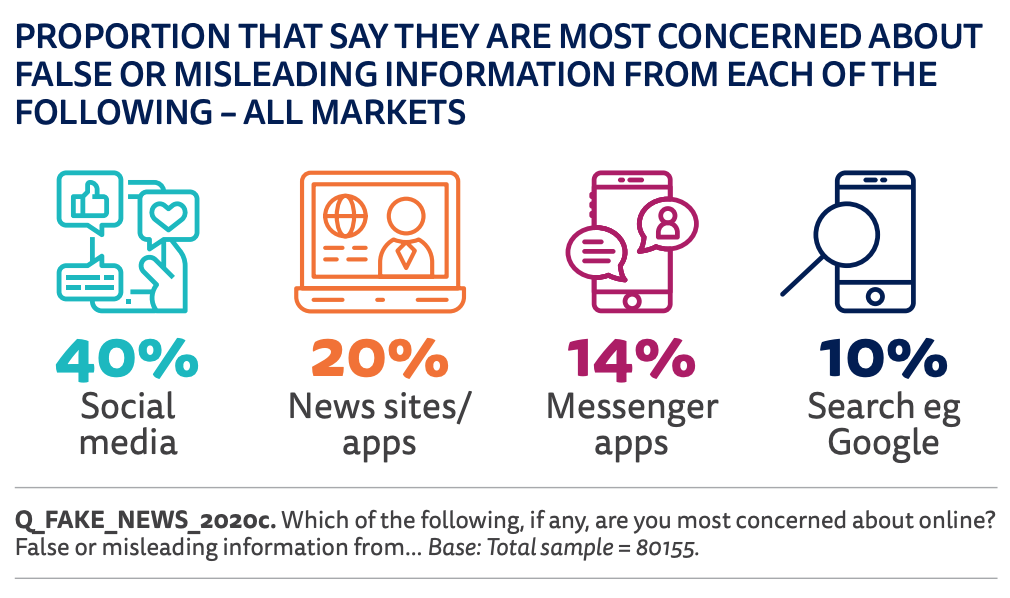

Tal vez no sorprenda que las personas vean a las redes sociales como la principal fuente de preocupación en relación con la desinformación (40%), muy por encima de los sitios de noticias (20%), las aplicaciones de mensajería como WhatsApp (14%) y los motores de búsqueda como Google (10%).

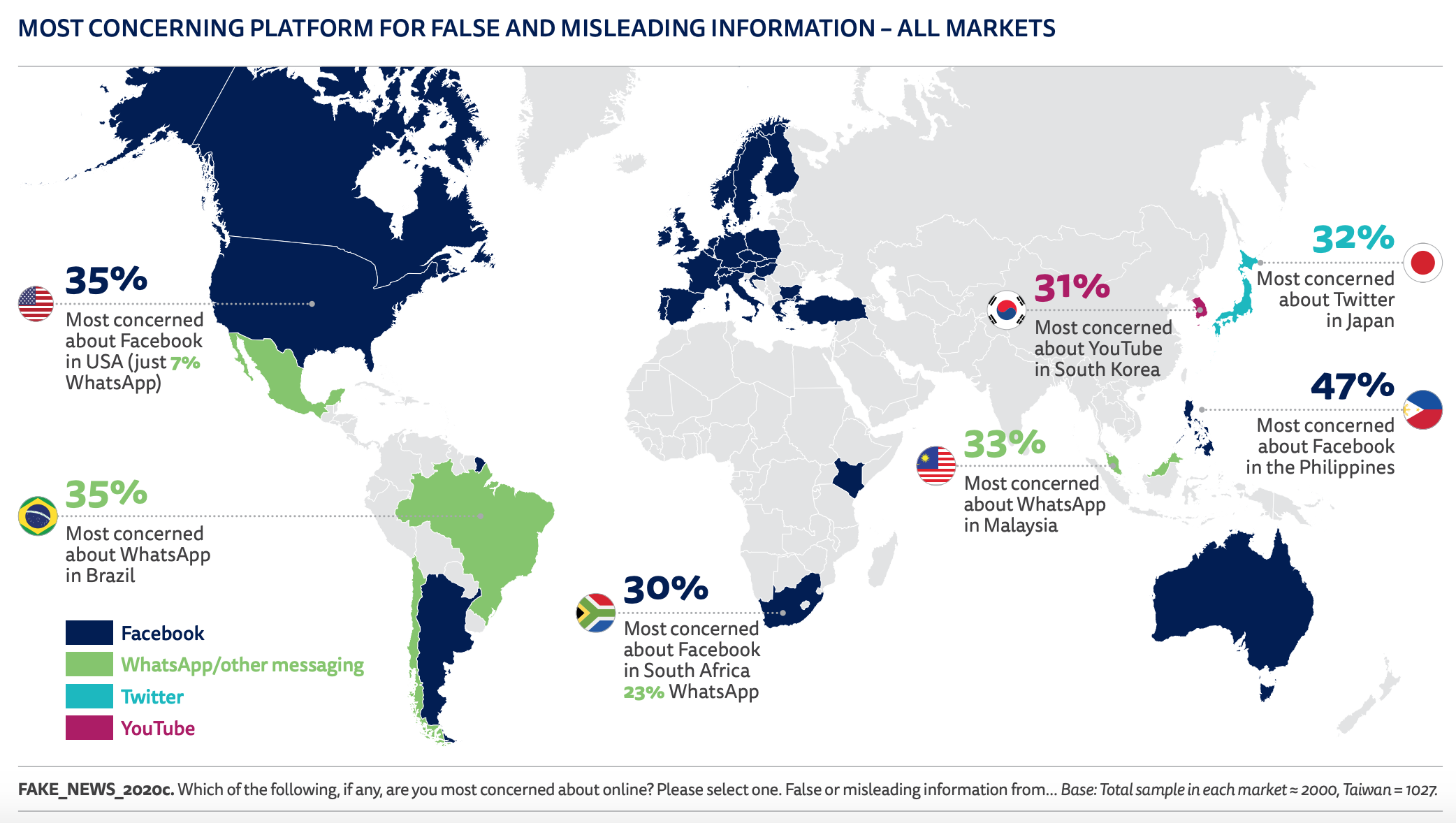

Profundizando en los datos sobre redes sociales, en el promedio de los países encuestados un 29% se declara más preocupado por Facebook. Después vienen YouTube (6%) y Twitter (5%). Pero en lugares del Sur Global como Brasil la gente señala a las aplicaciones de mensajería cerrada como WhatsApp (35%), al igual que en Chile, México, Malasia y Singapur. Esta inquietud tiene un carácter particular, porque se trata de redes privadas y encriptadas donde la información falsa tiende a ser menos visible y más difícil de contrarrestar. Por el contrario, en Filipinas (47%) y en Estados Unidos (35%) la principal preocupación recae abrumadoramente sobre Facebook, con otras redes desempeñando un papel menor. En Japón se considera que Twitter es el mayor problema y en Corea del Sur apuntan contra YouTube. En ambos países Facebook se usa mucho menos.

La crisis del coronavirus nos ha recordado que estas redes se pueden usar para difundir todo tipo de desinformación dañina, no sólo sobre política. Ha circulado una serie de teorías conspirativas sin el menor sustento, incluyendo una que vinculó al COVID-19 con las redes 5G y otra sugiriendo que el virus era un arma biológica surgida en un laboratorio militar chino. Pero es importante subrayar que los políticos y los medios también han hecho su aportación dándoles aún más difusión a esas ideas. En nuestra encuesta de abril casi cuatro de cada diez (37%) dijeron haber encontrado mucha desinformación sobre COVID-19 en redes sociales como Facebook y Twitter y un 32% mencionó a las aplicaciones de mensajería como WhatsApp.

A raíz de estas preocupaciones, Facebook ha incrementado los fondos destinados a verificaciones independientes y varias plataformas (entre ellas Facebook, Twitter y YouTube) han eliminado la desinformación que viola sus reglas, incluyendo un vídeo del presidente brasileño Jair Bolsonaro.7

La alfabetización digital también ha sido una prioridad: en muchos países, las cuentas de Facebook tienen en la parte superior un enlace destacado que lleva a fuentes informativas confiables. Se han ajustado los algoritmos para priorizar las fuentes oficiales y confiables.

El COVID-19 puede impulsar la lucha contra la desinformación y brindar más seguridad a las redes sociales para que supriman contenido dañino o sospechoso. Pero esas decisiones probablemente se harán más difíciles cuando termine la urgencia de la crisis, empiece el juego de las culpas y se reanude el normal tira y afloja de la política.

La propaganda política y Facebook

Es probable que un punto crítico sea el alcance de cualquier intervención de las redes sociales en el período previo a las elecciones presidenciales de los Estados Unidos, en noviembre. Una pregunta candente es hasta qué punto las redes sociales deberían eliminar la publicidad engañosa de los políticos que se postulan. Facebook ha eximido a los candidatos de procesos normales de verificación, pero ha aumentado la transparencia: queda claro qué campañas se llevan adelante y cuánto se gasta. Twitter ha tomado una posición diferente y directamente restringe la propaganda política.

En nuestra encuesta de enero encontramos que el 58% piensa que las redes sociales tendrían que bloquear los anuncios políticos engañosas y apenas una cuarta parte (26%) cree que en este contexto las empresas tecnológicas no deberían decidir qué es verdad. El apoyo para impedir tales anuncios fue más fuerte en países donde la propaganda política ya tiene controles estrictos, como Alemania, Francia y el Reino Unido, y fue más débil en países donde tradicionalmente hay preocupación frente a la regulación de la libertad de expresión, como Estados Unidos y Filipinas.

Por el contrario, la gente prefiere que los medios no omitan declaraciones potencialmente engañosas de los candidatos durante una campaña: más de la mitad (52%) dice que esas palabras se deben publicar de manera prominente, porque es importante saber qué dicen los políticos. Esto es coherente con nuestros datos anteriores, que indican que a la mayoría le gusta tomar su propia decisión en lugar de que un periodista le diga qué pensar o sentir que se ocultó información.

- Un análisis más detallado se puede encontrar en la sección 2.3: ¿Cómo quiere la gente que los medios cubran la política?

Cambios en los modelos de negocio y el crecimiento del contenido de pago

Es demasiado pronto para predecir el impacto total que tendrá la crisis del COVID-19 en la industria de los medios, pero casi con seguridad actuará como un catalizador para reducir aún más los costes, y consolidar e incluso acelerar cambios en los modelos de negocio. Si bien hay medios que informan de un incremento de las suscripciones digitales, otros también dicen que los ingresos por publicidad han caído hasta un 50% y muchos periódicos han reducido la cantidad de ejemplares o dejaron de imprimir y han despedido personal. 8 En Australia, News Corporation suspendió la producción impresa de unos 60 periódicos, mientras que en el Reino Unido analistas advierten que como fruto de la pandemia podrían perder su trabajo hasta un tercio de los periodistas. 9Todo esto pone más el foco en los modelos de pago online (suscripción, membresía, donación o micropagos) y en la cuestión de la confianza que los sustenta.

En los últimos 12 meses, más medios han empezado a cobrar por el contenido o han endurecido sus muros de pago, lo cual comienza a generar un impacto. En todos los países hemos observado aumentos significativos en el porcentaje de gente que paga por noticias online, incluyendo un salto de cuatro puntos porcentuales en Estados Unidos para llegar al 20% y ocho puntos en Noruega, donde el porcentaje alcanzó el 42%. Además, hemos visto un incremento en los Países Bajos y en promedio los niveles de pago también han subido en nueve países que venimos siguiendo desde 2013.

Mirando hacia atrás, podemos detectar dos oleadas claras de crecimiento en las suscripciones en los Estados Unidos. La primera se desencadenó con la elección de Donald Trump: muchos votantes más jóvenes y liberales apoyaron a los medios que podían hacerle rendir cuentas al presidente. El repunte de este año en parte puede estar impulsado por el nuevo ciclo electoral, pero también por las tácticas de los medios para reducir la cantidad de contenido gratuito, en combinación con promociones especiales.

A partir de la pandemia, el New York Times y el Atlantic figuran entre los medios estadounidenses que comunican subidas sustanciales en las suscripciones digitales, en tanto que el Guardian ha experimentado un incremento en el número de donantes. Con la intención de aumentar suscripciones o donaciones, algunas empresas informativas han difundido una serie de campañas con mensajes relacionados con el coronavirus, enfatizando el valor del periodismo confiable y riguroso. Pero la crisis también ha planteado nuevos dilemas en torno a los muros de pago y muchos medios los quitaron temporalmente, entre ellos el New York Times y El País en España. Otros, como el Financial Times, han ofrecido gratis una parte de su producción para garantizar que el contenido relevante sobre salud pública esté disponible para todos.

Los crecientes niveles de desigualdad informativa representan un temor generalizado: la gente con menos recursos se vuelve más dependiente de las redes sociales y de otras noticias de baja calidad y quienes pueden pagar obtienen mejor información. Hoy los niveles más altos de preocupación sobre este asunto se dan en los Estados Unidos (24%) y Noruega (17%). La preocupación más baja en el Reino Unido (9%) puede deberse a que es gratuita una fuente de alta calidad como la página web de BBC News, a que se leen varios periódicos populares y medios nativos digitales, y a sitios como el del Guardian con su modelo de donaciones voluntarias.

En suscripciones, el ganador se lleva la mayor parte

Este año hicimos en tres países (Estados Unidos, el Reino Unido y Noruega) una segunda encuesta más detallada para comprender mejor los patrones y las actitudes relacionadas con el pago de noticias online. La investigación muestra claramente que unos pocos grandes medios nacionales han sido los principales ganadores en todos esos lugares. En Estados Unidos alrededor de la mitad de quienes se suscriben a un sitio web o a un paquete combinado van al New York Times o el Washington Post, y una proporción similar en el Reino Unido elige The Times o el Telegraph, aunque en cantidades mucho más pequeñas. En Noruega el periódico de calidad Aftenposten lidera con el 24% el porcentaje de gente que paga, junto con dos tabloides que operan muros de pago premium: VG (24%) y Dagbladet (14%). Una sorpresa en estos datos de Noruega es la cantidad de suscripciones online a periódicos locales y regionales: 64%. La mayoría de los medios locales noruegos cobran por sus contenidos y nuestros encuestados mencionaron 129 marcas distintas. En Estados Unidos el 30% se suscribe al menos a un medio local y se señalaron 131 en total. Por el contrario, en el Reino Unido apenas un puñado de sitios locales ha colocado un muro de pago.

En los tres países la mayoría de la gente que paga se suscribe a un solo medio, pero en Noruega más de un tercio (38%) paga por dos o más: suele tratarse de una marca nacional y una local. Algo similar sucede en los Estados Unidos, con un 37% que se suscribe a dos o más y un pago adicional a menudo por una revista o publicación especializada, como New Yorker, el Atlantic o The Athletic (deportes). En cambio, en el Reino Unido segundas o terceras suscripciones resultan raras: el 74% sólo paga por un medio.

En Noruega y el Reino Unido tres cuartos (75%) pagan las suscripciones de su bolsillo, alrededor del 5% tiene una prueba gratuita y al resto se las paga su trabajo o es un regalo. Las pruebas gratuitas parecen ser dos veces más frecuentes en los Estados Unidos (10%), donde la competencia por un grupo limitado de suscriptores resulta extremadamente feroz.

- Más resultados de nuestra encuesta sobre este tema se pueden obtener en la sección 2.1: Cómo y por qué la gente paga por noticias online

Las donaciones a medios son un fenómeno relativamente nuevo, aunque Wikipedia y la National Public Radio llevan varios años generando gran parte de sus ingresos por esa vía. Nuestra encuesta mostró que la gente está preparada para darle dinero a una creciente variedad de publicaciones. En Estados Unidos el 4% dice que hace donaciones a un medio, el 3% en Noruega y el 1% en el Reino Unido. El Guardian tiene uno de los más exitosos modelos de donaciones entre las marcas más importantes: más de un millón de personas han aportado en el último año. 10Según nuestros datos, del número relativamente bajo de donaciones que hay en el Reino Unido, casi la mitad (42%) va al Guardian, pero la mayoría de esas donaciones no son recurrentes y el promedio no llega a 15 libras. Otros beneficiarios incluyen pequeños sitios comunitarios como Bristol Cable, y canales de YouTube y podcasts como el que produce la cooperativa de investigación Bellingcat.

Al analizar las listas de donaciones, llama la atención ver tantos sitios web partidistas como The Daily Kos y Patriot Post en Estados Unidos o The Canary y Novara en el Reino Unido. En Noruega un número significativo de las donaciones se dirige a tres sitios web de extrema derecha: Resett, Document y HRS. Al recelar los anunciantes cada vez más del contenido político polémico, las donaciones se muestran como una alternativa importante para aprovechar la lealtad de esos lectores comprometidos.

Tras el colapso económico de 2008, muchos medios vieron caer sus ingresos publicitarios alrededor de un tercio y ahora varios temen que las secuelas de la pandemia sean incluso peores. Las suscripciones online y las donaciones pueden compensar en parte, especialmente en tiempos en los que la información confiable resulta más importante que nunca. Pero para la mayoría de los medios no alcanzará con ningún ingreso extra de parte de los lectores. Las expectativas de la industria deben ser realistas: probablemente mucha gente tendrá menos dinero disponible y la mayoría de quienes no pagan aún están ampliamente contentos con las fuentes gratuitas.

Futuro incierto para el periodismo local

Es probable que la disrupción del COVID-19 afecte más a los medios locales, dada su dependencia de la publicidad tanto impresa como digital. Los periódicos locales en particular son un componente clave de la democracia en muchos países y emplean a la mayoría de los periodistas, ponen el foco en asuntos del lugar y hacen que los políticos rindan cuentas. En Dinamarca, Suecia y otros países, los gobiernos han intervenido para otorgar subsidios y alivios de corto plazo a empresas del sector. 11 Sin más apoyos, los cierres y recortes parecen inevitables. Pero, ¿cuánto extrañaría la gente a sus periódicos locales si dejaran de existir?

Nuestra investigación muestra que los periódicos locales y sus sitios web se valoran mucho más en unos países que en otros. Más de la mitad de quienes consumen periódicos locales en Alemania (54%) dicen que los extrañarían "mucho" si no estuvieran, el 49% dice lo mismo en Noruega y un 39% en los Estados Unidos. En cambio, en el Reino Unido es sólo el 25%, en Argentina el 18% y en Taiwán el 13%. El valor que se le da a la información local parece en parte relacionado con la importancia que cada país les otorga a sus regiones de manera más general y con cuán relevante es la política del lugar.

En sistemas federales como Alemania y los Estados Unidos, los periódicos locales desempeñan un rol esencial para controlar al poder y eso se refleja en la consideración popular. El valor que la gente le otorga a su periódico local está estrechamente vinculado a las altas tasas de suscripciones y donaciones que vemos en Noruega y los Estados Unidos, en comparación con el Reino Unido.

- Un análisis más detallado se brinda en la sección 2.4: Turbulencia global en el vecindario: crecen los problemas para los medios regionales y locales.

Puertas de entrada e intermediarios

El acceso a las noticias online se produce a través de más canales: cada vez más gente adopta plataformas digitales que al principio los jóvenes usaban con más intensidad. En todos los países, poco más de una cuarta parte (28%) prefiere acceder a la información a través de un sitio web o de una aplicación. Luego vienen las redes sociales con un 26%, dos puntos porcentuales más que en 2019. No obstante, otra vez vemos patrones muy diferentes entre quienes tienen de 18 a 24 años, la llamada Generación Z. Este grupo tiene una conexión directa mucho más débil con las marcas informativas (16%) y prefiere acceder a las noticias vía redes sociales (38%).

Si los medios no pueden persuadir a los grupos más jóvenes de visitar sus sitios web y sus aplicaciones, necesitarán concentrarse más en cómo construir audiencias mediante plataformas de terceros como Facebook, Twitter, YouTube y Snapchat. Esto puede atraer más a los medios, ahora que Facebook ha comenzado a ofrecer pagos directos a través de su "pestaña de noticias". Sin embargo, los entornos de agregación aún no han demostrado ser buenos para generar la lealtad y la atribución necesarias para una relación de largo plazo.

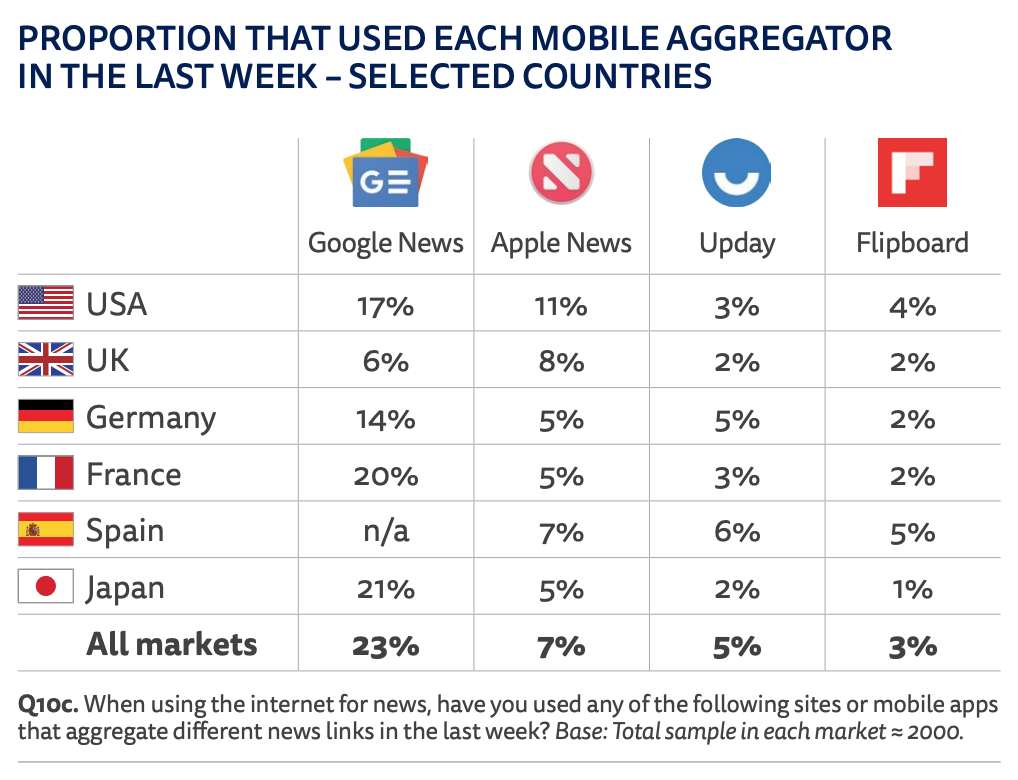

Agregadores móviles

Algunos medios han reportado aumentos significativos en el tráfico de referencia desde aplicaciones móviles como Apple News o Upday y desde productos de Google como Google News y Google Discover. Apple News y Google resultan muy difíciles de medir en los sondeos porque los encuestados no suelen recordar estos servicios, sobre todo si acceden a través de una notificación. Apple News sólo está disponible en algunos países, pero el 29% de los usuarios de iPhone en Estados Unidos y el 22% en el Reino Unido acceden al servicio. Nuestros datos indican que la versión premium Apple News + (9,99 dólares al mes) todavía no ha tenido mucho impacto fuera de Estados Unidos, donde incluye contenidos del Wall Street Journal y Los Angeles Times.

Los agregadores siguen siendo más importantes en algunos países (Corea del Sur y Japón) que en otros, pero en general el acceso permanece constante en torno al 7% y ha habido poco movimiento en los indicadores clave de aplicaciones específicas. En Japón, Line News llega cada semana al 22% y Gunosy al 12%, mientras que en Corea del Sur es popular Kakao Channel (25%). TopBuzz, un nuevo agregador apoyado en inteligencia artificial (IA) que suele visibilizar fuentes informativas de baja calidad, ha logrado un 5% de uso en Estados Unidos y también es popular en países del Sur Global como Filipinas (9%), Kenia (11%) y Brasil (9%).

Los medios contraatacan con el correo electrónico y otras tácticas que buscan lealtad

Frente al creciente poder de las plataformas, los medios vienen trabajando arduamente para establecer conexiones directas con las audiencias mediante el correo electrónico, las alertas móviles y el podcast. En todos los países aproximadamente una persona de cada seis (16%) accede semanalmente a noticias por correo electrónico y la mayoría de ellas (60%) recibe un boletín con información general o política, que se suele enviar por la mañana. Pero los medios han ampliado la oferta de formatos y cada vez surgen más “ediciones especiales” vía email sobre temas como el coronavirus y las elecciones presidenciales de 2020. El correo electrónico ha demostrado ser una herramienta efectiva para atraer potenciales suscriptores nuevos y para motivar que los usuarios vuelvan con más frecuencia.

A pesar de este resurgimiento que experimenta el formato del boletín o newsletter, vemos diferencias llamativas en el nivel de adopción en los distintos países. En Estados Unidos, uno de cada cinco (21%) accede una vez por semana a un correo electrónico informativo y para casi la mitad se trata de su principal vía de acceso a las noticias. Los países del norte de Europa han sido mucho más lentos en adoptar canales de noticias por correo electrónico: en Finlandia lo usa sólo el 10% y en el Reino Unido, el 9%.

El New York Times ofrece casi 70 boletines programados y el popular correo informativo de la mañana llega a 17 millones de suscriptores. El tamaño y la importancia de esa audiencia ha elevado el perfil de las newsletters más emblemáticas, donde pusieron al frente a periodistas de alto rango para guiar a los usuarios a través de las noticias de cada día. 12

En promedio, los estadounidenses reciben más correos electrónicos de diferentes proveedores de noticias en comparación con los australianos o los británicos. Entre todos los países, casi la mitad (44%) afirma que lee la mayoría de sus emails informativos. Los correos electrónicos tienden a ser más populares entre los grupos de mayor edad, mientras que las notificaciones móviles son más populares entre los jóvenes y siguen creciendo en muchos países.

- Un análisis más detallado se presenta en la sección 2.2: El resurgimiento y la importancia de los boletines por correo electrónico

El podcast y el auge del audio

En los últimos años el podcast se ha transformado en otro canal importante para generar lealtad a las marcas informativas. The Daily, del New York Times, convoca diariamente a 2 millones de oyentes y aunque los ingresos publicitarios son considerables, el principal objetivo estratégico es atraer nuevos suscriptores y que los ya existentes creen un hábito (Newman y Gallo, 2019). El Guardian (Reino Unido), Aftenposten (Noruega) y Les Echos (Francia) figuran entre los medios que han lanzado exitosos podcasts informativos diarios en los últimos dos años. Según diversos informes, durante el confinamiento por el coronavirus el consumo de podcast disminuyó hasta un 20%: un recordatorio de cómo el formato se ha convertido en una costumbre durante el viaje al trabajo y en otras actividades fuera de casa. 13 Al mismo tiempo, la escucha de otros tipos de podcast se ha mudado al hogar y hubo grandes éxitos como Das Coronavirus-Update, con uno de los principales virólogos de Alemania. Este programa de 30 minutos llegó a ser número 1 en el país.

La imagen subyacente continúa siendo de crecimiento. Nuestros datos muestran un aumento general del 31% (+3) en el consumo de podcast en un conjunto de 20 países que venimos examinando desde 2018. Alrededor de cuatro de cada diez acceden mensualmente en España (41%), Irlanda (40%), Suecia (36%), Noruega (36%) y los Estados Unidos (36%). En cambio, el uso es cercano a una cuarta parte en los Países Bajos (26%), Alemania (24%) y el Reino Unido (22%).

Los oyentes de podcast tienden a ser más jóvenes (ver el gráfico siguiente) y en general escuchan mediante auriculares/teléfonos móviles. Estos datos demográficos y de costumbres no son sólo interesantes para el negocio de las suscripciones sino también para las emisoras que, como ya hemos señalado, tienen más dificultades para llegar a los menores de 35 años con sus programaciones. En el Reino Unido los menores de 35 años escuchan la mitad de los podcasts, a pesar de que representan apenas un tercio de nuestra muestra. Por el contrario, la mayoría de quienes oyen semanalmente en la radio los boletines informativos y los programas tradicionales tienen más de 50 años.

Muchos podcasts contienen un elemento informativo (deportes, estilo de vida, sucesos), pero los más escuchados son aquellos de noticias y política. En Estados Unidos, donde más se ha desarrollado el mercado, aproximadamente la mitad de los usuarios de podcast escucha uno de noticias. Los oyentes estadounidenses dicen que el formato brinda más profundidad y mejor comprensión de temas complejos (59%) y una gama más amplia de perspectivas (57%) que otros tipos de medios.

Los podcasts de noticias son más populares en el grupo de 25 a 34 años (generación milenial). Quienes tienen entre 18 y 24 años escuchan menos podcasts de noticias pero son de los principales consumidores sobre estilo de vida, celebridades y sucesos.

La profunda conexión que parecen generar muchos podcast podría abrir oportunidades para cobrar por ellos, junto a los modelos basados en publicidad. Casi cuatro de cada diez australianos (39%) dijeron que pagarían por los podcasts que les gustaran, en Estados Unidos un 38% y en Canadá un número similar (37%). La voluntad de pagar fue menor en Suecia (24%) y el Reino Unido (21%), donde muchos podcasts populares son gratuitos porque se emiten en medios públicos.

¿Qué plataformas usa la gente para escuchar podcasts?

Tradicionalmente, los podcasts se han asociado con los dispositivos de Apple, pero eso está cambiando velozmente. En los últimos 18 meses, Spotify ha invertido más de 500 millones de dólares en el sector y ha informado de que se duplicó la cantidad de escuchas. 14Las aplicaciones de emisoras como BBC Sounds, ABC Listen (Australia), NPR One (Estados Unidos) y SR Play (Suecia) ofrecen podcast originales además de radio en vivo y contenidos para ponerse al día. Google ha comenzado a promover los podcasts en sus búsquedas y ha renovado su propio servicio. Nuestros datos sobre el Reino Unido muestran que en términos de acceso BBC Sounds (28%) supera por poco a Apple (26%) y a Spotify (24%), mientras que en Estados Unidos ahora Spotify (25%) está por delante de Apple (20%) y Google (16%). En Estados Unidos hay un ecosistema mucho más grande de aplicaciones y servicios de podcast más pequeños y ampliamente usados, como TuneIn, Podcast Addict y Stitcher. Spotify encabeza en Suecia (40%), que es el país donde nació, y también en Australia (33%). En Suecia, además, la radio nacional llega a más de la cuarta parte de los usuarios de podcast.

La jugada de Spotify en el ámbito del podcast, que incluye la puesta en marcha de su propio contenido original de alta calidad, está acercando la programación de audio a un público más amplio y general, pero también plantea nuevas preguntas para las emisoras públicas. A muchos les preocupa que los agregadores se van a llevar gran parte del crédito o la atribución por un contenido público, mientras arman sus propias plataformas. Algunos medios privan de su contenido a Spotify y Google o lo previsualizan primero en sus propias aplicaciones. Las emisoras también vienen perdiendo talento: presentadores y productores se han marchado a grupos de periódicos, plataformas y estudios independientes.

¿Ya ha pasado el tiempo de la lectura online?

Durante muchos años, el ancho de banda y las limitaciones técnicas hicieron que las noticias online se limitaran sobre todo a texto e imágenes. Sin embargo, ahora en gran parte del mundo es posible ver vídeos de noticias o escuchar audio a la carta sin interrupciones. ¿Pero qué prefiere el público? Leer textos es conveniente pero puede ser complicado en las pequeñas pantallas de los teléfonos, y el deseo de alejarse de las pantallas tal vez sea un factor que impulsó el auge actual del audio, según investigaciones (Newman, 2018).

Detectamos que, en el promedio de todos los países, la gente aún prefiere leer noticias online. Pero una proporción significativa dice ahora que prefiere ver vídeos y alrededor de una persona de cada diez prefiere escuchar. Los lugares con fuerte tradición de lectura, como el norte de Europa, se inclinan por el texto (54%), en tanto que los mercados asiáticos aparecen más divididos, según nuestra muestra. Filipinas y Hong Kong son dos lugares donde la mayoría dice que prefiere ver vídeos de noticias en vez de leer (55% y 52%, respectivamente). En todos los mercados también encontramos que la gente con niveles más bajos de educación tiende a inclinarse las noticias en vídeo, en comparación con los más educados: es un hallazgo que refleja las preferencias tradicionales en torno a la televisión y los medios impresos.

Quizá más sorprendente sea otro dato: en varios países, incluyendo el Reino Unido, Australia, Francia y Corea del Sur, la gente más joven (menores de 35 años) tiende a decir que prefiere leer en vez de mirar noticias online. Sabemos que los jóvenes consumen más noticias en vídeo que los mayores porque están más expuestos a través de Facebook y YouTube, pero la velocidad y el control que se obtiene con la lectura a menudo parece imponerse cuando se trata de preferencias subyacentes.

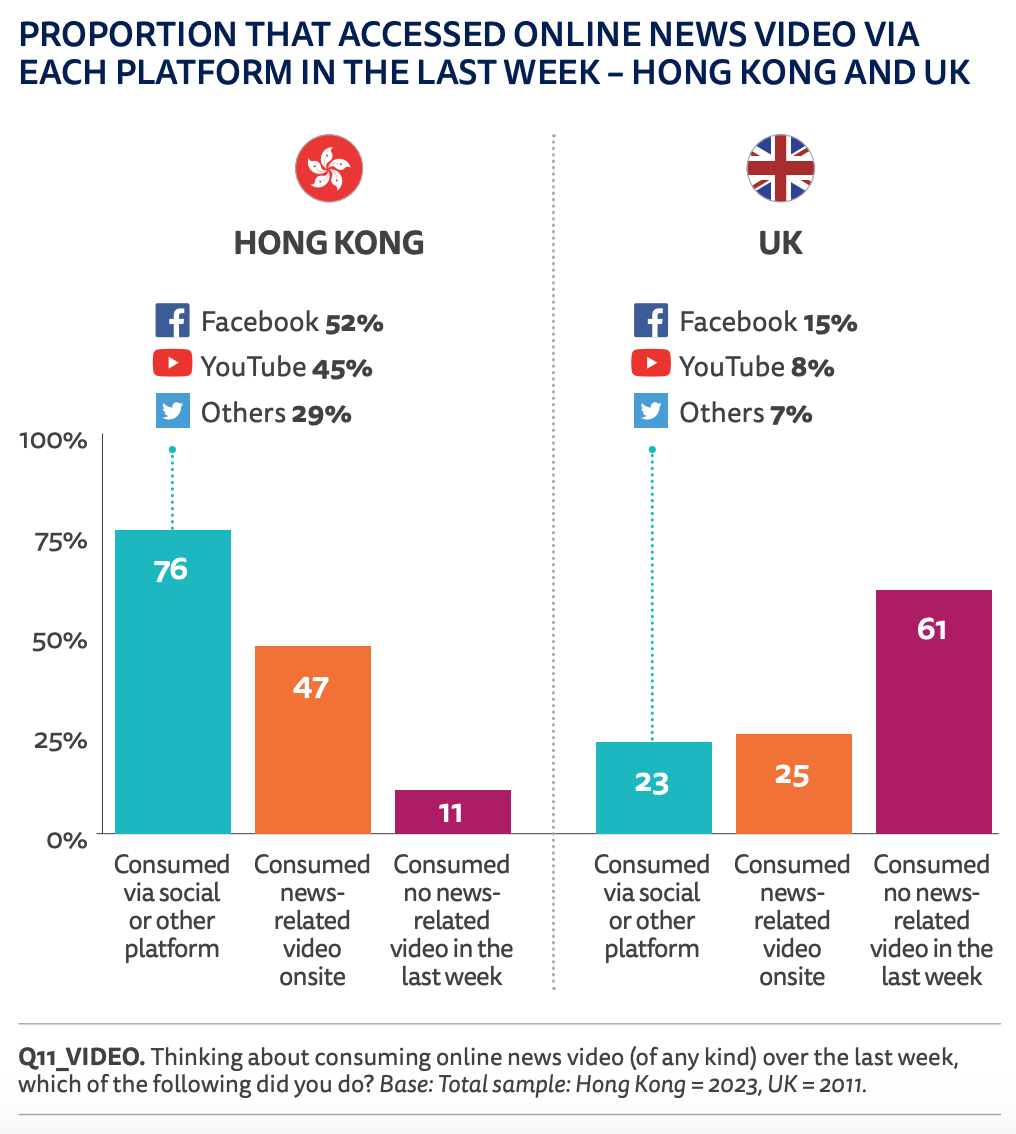

Consumo de vídeo en cada país

Al observar el consumo absoluto de distintos tipos de noticias en vídeo también detectamos interesantes diferencias regionales, en línea con estas preferencias expresadas. Nueve de cada diez personas dicen acceder online a noticias en vídeo semanalmente en Turquía (95%), Kenia (93%), Filipinas (89%) y Hong Kong (89%), pero solo alrededor de la mitad de esa proporción hace lo mismo en países del norte de Europa como Alemania (43%), Dinamarca (41%) y el Reino Unido (39%).

Más de la mitad de la gente en los países estudiados (52%) accede semanalmente a noticias en vídeo mediante una plataforma de terceros como YouTube, Facebook y Twitter, en tanto que un tercio (33%) accede vía sitios web y aplicaciones de noticias. Pero otra vez hallamos diferencias muy significativas entre los mercados. En Hong Kong tres cuartas partes (76%) acceden a noticias en vídeo a través de plataformas de terceros, mientras que en el Reino Unido esa cifra no llega a una cuarta parte (23%).

La popularidad de las redes sociales y las plataformas de vídeo en Asia, América Latina y África parece estimular el consumo de vídeo a expensas del texto, pese a que la mayoría recurre a una combinación de ambos.

Incluso en Europa varios medios han aumentado su inversión en formatos de vídeo. La emisora pública alemana ARD ha adoptado recientemente el vídeo en vertical como elemento central en su aplicación Tagesschau. La empresa suiza Ringier lanzó Blick TV, un programa de noticias que dura 15 minutos y se transmite online pero se actualiza durante el día, mientras que su rival 20 Minuten incrementa significativamente su producción de vídeo. No obstante, el gran dilema es cómo monetizar el vídeo, lo cual ya resulta difícil para noticias más cortas. Medios como el New York Times, Vox y BuzzFeed se han enfocado en encargar producciones documentales más largas, apuntando a los servicios de streaming y la televisión por cable.

Las preferencias de los usuarios en relación con el vídeo y el audio están cambiando y se abren nuevas posibilidades para los medios. Pero desviar recursos desde el área de texto implica significativos riesgos ya que los beneficios comerciales aún están lejos de confirmarse.

Las preferencias en redes sociales también se vuelven más visuales

Ahora que el vídeo ya es un componente clave de las plataformas sociales, resulta interesante ver cómo evoluciona este formato en las redes que la gente usa con más frecuencia.

Cada año hacemos un seguimiento de la importancia que tienen las diferentes redes sociales en el promedio de más de una docena de países que venimos chequeando desde 2014. Facebook y YouTube se mantienen como las más importantes con mucha diferencia: alrededor de dos tercios las usan cada semana para cualquier propósito. Casi la mitad ahora usa WhatsApp (48%), parte de un movimiento que comenzó por 2016 hacia una mensajería más privada.

Otro gran cambio de los últimos años ha sido el crecimiento de Instagram, que popularizó formatos visuales como las “'historias” (stories) y vídeos cortos a través de IGTV. Ahora Instagram llega semanalmente a más de un tercio de los encuestados (36%) y a dos tercios de los menores de 25 años (64%). Como la gente pasa más tiempo en esta red, el rol de las noticias también ha aumentado significativamente. Instagram llega al 11% entre todos los grupos etarios: es casi tanto como la cantidad que usa Twitter para las noticias.

Instagram y WhatsApp fueron diseñados desde cero para uso móvil, lo que les da una ventaja en relación con el público más joven. En los países en desarrollo Facebook ha hecho acuerdos para incluir esas aplicaciones en paquetes con datos gratuitos, lo que también ha colaborado con su crecimiento. Después de años de estancamiento, Twitter es otra red social que ha experimentado un incremento significativo en una pequeña cantidad de países, ayudada por los más jóvenes que se volcaron en la plataforma con mayor frecuencia. En los últimos años Twitter también ha impulsado nuevos formatos de vídeo y la monetización del vídeo en vivo.

Al permitir que Instagram y WhatsApp tengan un desarrollo por separado, Facebook como compañía ha podido servir a varios grupos demográficos diferentes y probar nuevos formatos, sin perder a su núcleo de usuarios leales. En el promedio de los países encuestados, la empresa Facebook ahora llega semanalmente al 85% de la gente, y llegar hasta el 94% en Brasil y el 96% en Kenia y Sudáfrica.

Sigue creciendo la dependencia de los smartphones

Más de dos tercios de la gente (69%) ahora recurre al smartphone cada semana para acceder a noticias y, como hemos visto, fomentan la proliferación de vídeos más cortos mediante plataformas de terceros y contenidos de audio, como el podcast. Quienes usan sus móviles como dispositivo principal para informarse tienen muchas más probabilidades de acceder a noticias vía redes sociales.

El uso suele ser mayor en partes del Sur Global como Kenia (83%) y Sudáfrica (82%), donde la conexión a internet en las casas tiende a ser menos común. El acceso es más bajo en Canadá (55%), Japón (52%) y en gran parte de Europa del Este, aunque incluso aquí el smartphone se ha convertido en la plataforma principal para acceder a noticias o va camino de serlo.

En los países de la muestra, casi la mitad de la gente (48%) usa al menos dos dispositivos para acceder a noticias cada semana, en comparación con el 39% de 2014. Los ordenadores de escritorio y los portátiles siguen siendo importantes para muchos, pero se impone la conveniencia y versatilidad de los teléfonos móviles. Las tabletas mantienen cifras estables en cuanto al uso para noticias (26%) y hay un pequeño grupo de usuarios mayores y más acaudalados que valoran sus pantallas más grandes. Alrededor de un 5% recurre ahora a los altavoces inteligentes para conseguir noticias.

Esos dispositivos apoyados en inteligencia artificial, como Amazon Echo y Google Home, cada vez están más disponibles, ya en más de 20 países, entre ellos India y México, y con una gama más amplia de idiomas europeos. Su uso para cualquier propósito subió cinco puntos porcentuales a 19% en el Reino Unido y un número similar en Alemania, donde llegó al 12%. En Corea del Sur las empresas nacionales fabrican altavoces populares como Naver Wave y Kakao Mini, y el uso ha crecido cuatro puntos hasta un 13%.

Tanto Amazon como Google buscan mejorar en sus dispositivos la experiencia relacionada con noticias, después de los decepcionantes niveles de demanda que han tenido los boletines informativos a la carta. Google ha presentado un servicio nuevo y atomizado de noticias en audio que apunta a ofrecer un enfoque más basado en historias y la BBC ha añadido más controles a sus boletines para que los usuarios puedan moverse de una noticia a otra. A pesar de esas iniciativas, nuestros datos indican que sólo entre un tercio y una cuarta parte de la gente usa los altavoces inteligentes con regularidad para informarse.

Conclusión

El confinamiento por el COVID-19 nos ha recordado el valor de los medios de comunicación que nos unen y el poder de las redes digitales que nos conectan con nuestros conocidos y seres queridos. Para quienes debieron encerrarse en sus hogares, la televisión se mantuvo como una ventana al mundo y algunos canales han servido de plataforma para que los gobiernos y las autoridades sanitarias comuniquen sus consejos de salud pública y otras recomendaciones a una audiencia masiva.

En esta crisis también han surgido nuevos comportamientos digitales que probablemente tendrán consecuencias a largo plazo. Muchos se han unido a grupos de Facebook o WhatsApp por primera vez y se han involucrado en grupos locales. Los jóvenes han consumido más noticias mediante servicios como Instagram, Snapchat y TikTok. Las videoconferencias se han convertido en una nueva plataforma para comunicaciones personales y han modificado la cara de las ruedas de prensa de los gobiernos. Los medios han adoptado estas tecnologías para facilitar el trabajo remoto, pero también en términos de producción y distribución de contenido.

Probablemente el impacto más fuerte del virus sea el económico: ya hay medios locales y nacionales que han reducido su personal o publican con menos frecuencia. La crisis del coronavirus impulsa una desaceleración cíclica en la economía que afecta a todos los medios, sobre todo a los que se basan en la publicidad, y es esperable que acelere aún más los cambios estructurales hacia un entorno de medios más digitales en cuanto al comportamiento de la audiencia, el gasto publicitario y los ingresos vía lectores. Las alternativas de pago de los usuarios (como las suscripciones, las membresías y las donaciones) ocuparán un lugar central pero, tal como demuestra nuestra investigación, es probable que se beneficie un número relativamente escaso de medios nacionales altamente confiables y marcas más pequeñas de nicho o partidistas. La crisis en los medios locales se agudizará y habrá más peticiones de ayuda a los gobiernos y a las compañías tecnológicas, con todos los problemas que eso acarrea en términos de independencia periodística.

Como si eso no fuera suficiente, la dependencia del contenido agregado y móvil ha hecho que sea más complicado para los medios establecer relaciones directas con el público. Nuestro informe indica que los más jóvenes, sobre todo quienes se acercan a la edad adulta, tienen aún menos conexión con las marcas de noticias y dependen más de las redes sociales. Una distribución más efectiva de formatos como vídeo, podcast, correo electrónico y notificaciones puede ayudar, pero la mayoría de los medios sigue luchando para vincularse más profundamente con la próxima generación y otros grupos a los cuales les resulta difícil llegar. Más en general, la inquietud por la desinformación sigue en niveles altos, al tiempo que la confianza en las noticias continúa disminuyendo en muchos países.

Pese a todo, hay algunos signos de esperanza. La crisis del COVID-19 ha demostrado claramente el valor que tienen las noticias creíbles y confiables, para el público pero también para quienes toman decisiones políticas, para las empresas tecnológicas y para otros actores que podrían apoyar a los medios independientes. La creatividad de los periodistas también ha pasado a primer plano, al hallar formas flexibles de producir información en circunstancias extremadamente difíciles. La verificación de hechos se ha vuelto aún más clave para las redacciones, estimulando de manera más amplia la alfabetización digital y colaborando para contrarrestar las numerosas teorías conspirativas que circulan por las redes sociales y demás lugares. Los medios también han encontrado formas innovadoras de analizar y mostrar datos, apenas uno de los varios formatos novedosos que han ayudado a que el público comprendiera el contexto y las implicaciones para cada individuo.

Los próximos 12 meses serán cruciales para definir el futuro de la industria. Muchos medios entran en este período más conscientes que nunca del valor de su producto, aunque las perspectivas inmediatas parecen inciertas.

Notas al pie. ↑

1 El programa de becas del Reuters Institute for the Study of Journalism ofrece una oportunidad para que los periodistas que están a mitad de su carrera pasen un tiempo en Oxford investigando algún aspecto de la profesión.

2 https://www.theguardian.com/tv-and-radio/2020/mar/24/boris-johnsons-covid-19-address-is-one-of-most-watched-tv-programmes-ever

3 https://www.newstatesman.com/culture/tv-radio/2020/03/coronavirus-bbc-corporation-boris-johnson-protect. Informe de la EBU, COVID-19: The Impact on Digital Media Consumption (“COVID19: El impacto en el consumo de medios digitales”), abril de 2020 https://www.ebu.ch/publications.

4 https://www.niemanlab.org/2020/04/the-coronavirus-traffic-bump-to-news-sites-is-pretty-much-over-already

5 https://www.aljazeera.com/programmes/listeningpost/2019/11/chile-protests-media-191103105957626.html

6 Análisis del New York Times sobre los cambios en el tráfico: https://www.nytimes.com/interactive/2020/04/07/technology/coronavirus-internet-use.html

7 https://news.sky.com/story/coronavirus-brazil-president-refuses-to-ramp-up-covid-19-lockdown-as-facebook-pulls-video-11966279

8 https://www.poynter.org/business-work/2020/a-qa-with-tampa-bay-times-chairman-and-ceo-paul-tash-about-the-times-print-reductio

9 https://www.endersanalysis.com/reports/enders-analysis-calls-government-support-news-magazine-media

10 1.160.000 personas han donado y entre ellas actualmente hay por mes unas 821.000 donaciones (y suscripciones). https://www.theguardian.com/media/2020/apr/29/guardian-reports-surge-in-readerssupport-over-past-yea

11 https://euobserver.com/coronavirus/147956

12 https://www.niemanlab.org/2020/04/the-new-york-times-morning-email-newsletter-is-getting-an-official-host-and-anchor

13 https://podnews.net/article/coronavirus-covid19-affecting-podcastin

14 https://www.theverge.com/2020/2/5/21123905/spotify-earnings-q4-2020-podcasting-investment-operating-loss

Metodología. ↑

El Reuters Institute for the Study of Journalism ha encargado este estudio para comprender cómo se consumen las noticias en una serie de países. YouGov llevó a cabo la investigación, usando un cuestionario online, a fines de enero y principios de febrero de 2020.

- En cada país las muestras se armaron tomando cupos representativos a nivel nacional por edad, género, región y educación. Los datos también se ponderaron respecto de objetivos basados en información aceptada por la industria o de censo.

- Para que las respuestas irrelevantes no afectaran negativamente la calidad de los datos, descartamos a quienes dijeron que no habían consumido noticias en el último mes. En promedio fue alrededor de un 3%.

- Debemos señalar que las muestras online tienden a sobrerrepresentar los hábitos de consumo de la gente que no tiene presencia online (típicamente adultos mayores, con menos recursos y limitada educación formal). En este sentido, es mejor considerar que los resultados son representativos de poblaciones online que consumen noticias al menos una vez por mes. En un país como Noruega se trata de casi todos los habitantes (98%) pero en México son apenas dos tercios (66%) y en Sudáfrica, poco más de la mitad (55%).

- Estas diferencias implican que debemos ser cautos al comparar los resultados entre los países. Marcamos a los países con menos penetración de internet o muestras online menos representativas con un asterisco (*) en la tabla al final de esta sección, y en el informe hemos sido cuidadosos para evitar comparaciones en temas en los que las diferencias invalidarían los resultados (por ejemplo, con respecto a pagar por acceder a noticias).

- Es importante tener en cuenta que algunos de nuestros resultados basados en encuestas no coincidirán con datos de la industria, que suelen tener distintas metodologías como el seguimiento web. La precisión de esos enfoques puede ser alta, pero están sujetos a otras limitaciones: por lo tanto, también pueden ser parciales o incompletos.

- También es importante apuntar que las encuestas online se basan en la memoria, que a menudo es imperfecta o presenta sesgos. Hemos procurado mitigar estos riesgos diseñando y probando cuidadosamente el cuestionario. Por otro lado, las encuestas pueden ser un buen camino para capturar el consumo fragmentado de medios en diferentes plataformas (por ejemplo, redes sociales, mensajería, aplicaciones y sitios web) y rastrear actividades y cambios a lo largo del tiempo.