In this piece

Pagar por noticias: audiencias sensibles a los precios buscan valor en medio de la crisis económica

In this piece

1. Introducción | 2. Metodología | 3. ¿Quién paga por noticias online? | 4. Contexto de cada mercado: diferencias entre EEUU, Reino Unido y Alemania | 5. Motivaciones para pagar por noticias online | 6. El impacto de la crisis económica en las suscripciones | 7. Consideraciones sobre precios entre quienes ya están suscritos | 8. Cómo atraer a los más renuentes a pagar por noticias | 9. Conclusiones y debate | Notas a pie de página | Autores y agradecimientoshttps://doi.org/10.60625/risj-x0rq-6c43

1. Introducción

Este informe recurre a datos de encuestas llevadas a cabo en 20 países e investigaciones cualitativas realizadas en el Reino Unido, Estados Unidos y Alemania para explorar quiénes pagan por contenidos periodísticos online, por qué publicaciones pagan, cuánto pagan y qué motivaciones tienen para suscribirse o donar dinero a los medios.

Nos centramos especialmente en cómo la crisis por el costo de vida impacta en la disposición a pagar por las noticias: hablamos con quienes han cancelado sus suscripciones en los últimos 12 meses y con quienes las han mantenido. También examinamos las posibilidades de atraer a nuevos suscriptores en medio de la actual recesión económica y exploramos qué enfoques (si los hay) podrían persuadir a los consumidores reticentes a pagar. Por último, a partir de las claves de nuestra investigación, planteamos de qué forma el sector mediático puede adaptar sus estrategias.

Principales hallazgos:

-

En la mayoría de los 20 países analizados, el pago por las noticias online se está estabilizando, y los altos niveles de cancelación se vinculan fuertemente a la crisis por el costo de vida.

-

Las ofertas a bajo precio son eficaces para generar nuevos suscriptores, pero a muchos les cuesta ver el valor del producto cuando deben renovar y pagar la tarifa completa.

-

Los suscriptores de larga duración suelen ser hombres y mayores, tienen niveles adquisitivos y educativos más altos y gran interés en las noticias y la política. Los suscriptores jóvenes tienden a pagar menos y son más propensos a donar que los grupos de mayor edad.

-

Los suscriptores se sienten atraídos por una combinación de contenidos distintivos de alta calidad, curados y exclusivos, por la identificación con la marca, por el deseo de apoyar al periodismo de calidad y por una mejor experiencia de usuario.

-

Aproximadamente la mitad de quienes no están suscriptos aseguran que nada podría convencerlos de pagar por las noticias online. El resto podría tentarse con precios más bajos, contenidos más relevantes o aplicaciones y sitios web menos recargados (sin publicidad).

-

Para algunas personas, el valor de una suscripción (tanto en medios privados como públicos) está condicionado en parte por la cantidad y la calidad de los contenidos gratuitos disponibles en el mercado, así como por el precio y por la experiencia de servicios de entretenimiento como la televisión, el deporte y la música.

2. Metodología

Utilizamos datos de nuestro Digital News Report 2023 correspondientes a 20 países donde el pago por las noticias online se halla muy extendido (ver el gráfico 1). Para obtenerlos, en enero y febrero de este año YouGov encuestó a unas 2.000 personas a partir de muestras representativas a nivel nacional, buscando identificar quiénes pagan por las noticias, cuáles son los medios más populares, qué motivaciones impulsan a pagar y a no pagar, qué cantidad de gente canceló sus suscripciones en el último año y por qué. Es importante señalar que a veces resulta difícil averiguar este tipo de datos, debido a los distintos modos en que se puede pagar o acceder a las noticias online: por ejemplo, con una suscripción a otro tipo de producto o un paquete, mediante una institución como una universidad, o con alguna prueba gratuita o de bajo costo.

Los datos de nuestras encuestas pueden no coincidir con la información que maneja el sector mediático, ya que a menudo se recogen y miden de formas distintas. La ventaja de los sondeos es que podemos hacer preguntas sobre aspectos específicos del pago (cancelaciones, motivaciones, etcétera) que no siempre figuran en las cifras de la industria, y a la vez relacionamos estos datos con diferentes variables sociodemográficas. También formulamos las mismas inquietudes a una gran cantidad de personas de variados países, lo que nos permite comparar y evaluar tendencias de pago en la población en general, dado que nuestras encuestas cuentan con muestras representativas en cada país. La metodología pormenorizada del sondeo puede consultarse en el sitio web del Instituto Reuters.1

Complementamos nuestra perspectiva con una investigación cualitativa en el Reino Unido, Estados Unidos y Alemania, que YouGov llevó a cabo en febrero de 2023. Durante más de una semana, profundizamos allí en los comportamientos y las motivaciones con más de 100 participantes. Nos apoyamos en una comunidad cualitativa online, que combinó entrevistas y ejercicios para lograr una comprensión más acabada de la naturaleza de las suscripciones, las membresías y las donaciones, así como los precios y otras consideraciones, con una serie de consumidores de noticias comprometidos que 1) mantienen una suscripción a lo largo del tiempo, 2) han contratado recientemente una suscripción, 3) han cancelado recientemente una suscripción, o 4) nunca se han suscrito pero podría interesarles. Trabajar varios días con una comunidad online nos posibilitó recabar respuestas más detalladas y meditadas, lo que enriquece la información. La limitación de los datos cualitativos es que no son representativos de la población en general, aunque buscamos un abanico de participantes que reflejara a cada país en términos de edad, género, región y nivel socioeconómico.

Gráfico 1.

Gráfico 2.

3. ¿Quién paga por noticias online?

Si bien la gran mayoría de los consumidores de noticias no pagan actualmente por la información online, nuestro Digital News Report 2023 ha detectado que existe una minoría significativa que dice haber pagado en el último año, ya sea mediante una suscripción digital, una combinación digital-impresa o un pago único por un artículo, una aplicación o una edición electrónica. En países nórdicos más ricos, donde la mayoría de los medios cobran, al menos un tercio ya se ha suscrito. En Estados Unidos, pionero en modelos de negocio en el periodismo digital, alrededor de una quinta parte sostiene que ha pagado (21%). Sin embargo, en varios mercados grandes de Europa, donde hay buena oferta gratuita de alta calidad, mucha menos gente paga: por ejemplo, 11% en Alemania y 9% en el Reino Unido.

Gráfico 3.

En la última década, la proporción de quienes se suscriben o hacen un pago único o una donación ha aumentado del 10% al 17% en el promedio de los 20 países escogidos (ver el gráfico 4). Los medios empezaron a cobrar por las noticias online en una época en la que el periodismo se veía cada vez más amenazado. Más tarde, muchas marcas exitosas reforzaron los muros de pago o utilizaron acontecimientos importantes, como la pandemia, para persuadir a la gente del valor de la información fiable. Sin embargo, las suscripciones han alcanzado una fase más madura, su crecimiento parece haberse ralentizado y cuesta hallar nuevos clientes para reemplazar a quienes se dan de baja.

Gráfico 4.

Con el tiempo, también hemos sido testigos de cómo ha cambiado el tipo de pagos. En 2014, la inmensa mayoría de las suscripciones eran por productos impresos, y lo digital se vendía como un beneficio extra. Actualmente, la mayor cantidad corresponde a suscripciones digitales (46%) y alrededor de tres de cada diez (28%) pagan por paquetes que combinan digital y papel. Una proporción significativa (34%) tiene una suscripción que le pagan (por ejemplo, sus padres o una institución educativa), o las noticias forman parte de un paquete más amplio que incluye televisión, banda ancha o móvil. Y algo más de uno de cada diez (12%) ha donado por única vez en el último año o tiene una donación en curso.

Entre quienes pagan, seis de cada diez (60%) son hombres y más de tres cuartas partes (79%) tienen ingresos medios o altos. Además, suelen acreditar mayor nivel educativo y es más probable que se inclinen políticamente hacia la izquierda que hacia la derecha (especialmente en Estados Unidos). Si bien la mayoría también son de mayor edad, esto principalmente refleja la distribución etaria subyacente en las poblaciones nacionales analizadas.2 Proporcionalmente, no se registran diferencias significativas en torno a la disposición a pagar según la edad. Tal vez, este hallazgo pueda explicarse a partir de dos hechos relacionados con los jóvenes: 1) son mucho más propensos a tener una suscripción pagada por alguien o a hacer una donación,3 que suele ser por un monto inferior, y 2) siguen siendo más propensos que los mayores a hacer casi cualquier actividad online.

Gráfico 5.

Junto con la educación y los ingresos, el predictor más claro del pago es el nivel de interés por las noticias y la política. En Estados Unidos, por ejemplo, ocho de cada diez suscriptores o donantes (79%) se declaran muy o extremadamente interesados en las noticias, y tres cuartas partes (74%) dicen estar muy o extremadamente interesados en la política, frente al 43% y al 36% entre no suscriptores, respectivamente. Dicho esto, sólo un tercio de quienes muestran interés por las noticias actualmente pagan (30%), de modo que puede haber bastante margen de crecimiento teniendo el producto y la estrategia de precios adecuados.

Gráfico 6.

4. Contexto de cada mercado: diferencias entre EEUU, Reino Unido y Alemania

La disposición a pagar por las noticias online se determina no sólo por el interés relativo en las noticias y los factores demográficos, sino también por el contexto más amplio. Esto incluye el tamaño de cada mercado, la oferta periodística online gratuita de alta calidad y las tácticas y enfoques que adoptan los medios.

4.1 Estados Unidos

En EE.UU., el pago por contenidos informativos está dominado por cabeceras generalistas de alta gama como el New York Times y el Washington Post, y por publicaciones financieras como el Wall Street Journal. El NYT tiene 9,7 millones de suscriptores digitales e impresos, y ahora vende un paquete de "acceso total" que incluye el Athletic (deportes), Wirecutter (reseñas), NYT Cooking (gastronomía) y NYT Games (juegos). Otras marcas se ven cada vez más necesitadas de definir su oferta de forma que complemente aquella propuesta.

Más allá de esto, el extenso y emprendedor mercado estadounidense admite otros proveedores de pago: revistas de renombre (The New Yorker y The Atlantic), periódicos locales, medios alternativos y/o partidistas (Epoch Times y Blaze TV), marcas de nicho y boletines especializados (que se canalizan a través de plataformas como Substack, por ejemplo). En este mercado maduro, alrededor de la mitad de los suscriptores (56%) dicen pagar por dos o más publicaciones, a menudo un título nacional y otro local o especializado. Para atraer a nuevos clientes, muchos medios recurren al muro de pago, rígido o poroso, con promocionales de lanzamiento que normalmente cuestan 1 o 2 dólares semanales. No obstante, como una gran cantidad de gente aprovecha las ofertas a precios más bajos, han ido disminuyendo los ingresos medios por cada cliente digital.4

Más allá de esto, el extenso y emprendedor mercado estadounidense admite otros proveedores de pago: revistas de renombre (The New Yorker y The Atlantic), periódicos locales, medios alternativos y/o partidistas (Epoch Times y Blaze TV), marcas de nicho y boletines especializados (que se canalizan a través de plataformas como Substack, por ejemplo). En este mercado maduro, alrededor de la mitad de los suscriptores (56%) dicen pagar por dos o más publicaciones, a menudo un título nacional y otro local o especializado. Para atraer a nuevos clientes, muchos medios recurren al muro de pago, rígido o poroso, con promocionales de lanzamiento que normalmente cuestan 1 o 2 dólares semanales. No obstante, como una gran cantidad de gente aprovecha las ofertas a precios más bajos, han ido disminuyendo los ingresos medios por cada cliente digital.4

En nuestra encuesta, Estados Unidos figura entre los lugares con mayor proporción de donaciones a organizaciones periodísticas (4% de la muestra en ese país), y esto incluye pagos por pódcast y por canales de YouTube, y también marcas establecidas como NPR y Vox Media. Es, además, un mercado moldeado por las lealtades partidistas: cerca de la mitad de quienes pagan por noticias (47%) señalan que lo hacen porque se identifican con determinados periodistas o con las posturas de ciertos medios (ver la sección 5.3). En EE.UU., una de cada cinco personas paga por contenidos periodísticos online (21%) .

4.2 Alemania

Un rasgo distintivo del mercado alemán es la fuerza de los medios regionales y las cabeceras nacionales con sede regional. Las suscripciones se reparten entre títulos de alta gama como Die Welt, Der Spiegel, Stern, Frankfurter Allgemeine Zeitung (FAZ), Die Zeit, Süddeutsche Zeitung y el diario financiero Handelsblatt. Los periódicos locales y regionales representan una cuarta parte del total de suscripciones. Un dato poco habitual es que una publicación sensacionalista, Bild, es líder en contenidos online de pago. Se trata de uno de los varios medios alemanes que recurren al modelo "freemium (+)": cobran 7,99 euros al mes (o 1,99 euros durante el primer año) por contenidos exclusivos (noticias y entretenimiento) y videos con lo mejor de la Bundesliga.

BildPLUS cuenta con unos 675.000 suscriptores digitales,5 lo que explica la proporción inusualmente alta de suscriptores con menores niveles de ingresos y de educación en nuestros datos sobre Alemania, en comparación con Estados Unidos y el Reino Unido.6

Otra característica particular del mercado alemán es la oferta de ediciones electrónicas que replican la versión de papel, tienen precios altos y están dirigidas a antiguos lectores de publicaciones impresas. En algunos casos, este producto va acompañado de un iPad, que a menudo se regala.7

La fuerte oferta digital que proveen emisoras públicas bien financiadas y con elevada confianza popular (ARD, ZDF y alternativas regionales) y también medios privados muy consumidos (como n-TV, t-online y web.de) implica que los paquetes de contenidos de pago deben ofrecer algo más profundo o relevante. En Alemania, sólo el 11% de la gente paga por las noticias online.

4.3 Reino Unido

The Times/Sunday Times fue uno de los primeros medios británicos en poner sus contenidos tras un muro de pago, y en los últimos 13 años ha acumulado unos 500.000 suscriptores digitales. Aunque se sumó más tarde a la tendencia, The Telegraph ha alcanzado cifras similares ofreciendo una mezcla de opiniones políticas de derechas y otros productos especializados. Estas dos cabeceras representan aproximadamente cuatro de cada diez pagos por noticias online en el Reino Unido (41%). Otras suscripciones populares son las del Financial Times y The Economist, así como las versiones digitales de los semanarios políticos The Spectator y The New Statesman. En el Reino Unido, la mayoría paga por una sola publicación.

El modelo de The Guardian, pionero en cuanto a las contribuciones del público, ha colaborado para que sus contenidos permanezcan gratuitos a la vez que fomenta las donaciones de quienes apoyan su mirada de izquierdas. En los últimos años, ha añadido una opción de suscripción digital para su oferta premium en la aplicación, como producciones en directo y rompecabezas. En total, The Guardian supera el millón de aportantes, y la mitad de ellos reside fuera del Reino Unido.8

Otros medios nacionales (The Independent y el sitio iNews) y muchos periódicos locales han lanzado más recientemente sus suscripciones a contenidos premium, pero el éxito ha sido limitado. La información gratuita de alta calidad se halla ampliamente disponible: no sólo mediante la BBC, que es el proveedor online más consumido, sino también en las cadenas privadas ITV News y Sky News. La mayoría de la prensa nacional sigue financiándose con publicidad, incluidos medios populares como MailOnline, The Sun y el Daily Mirror. Estas condiciones pueden haber dificultado la captación de suscriptores en el Reino Unido. Durante el último año, sólo el 9% de los británicos ha pagado por las noticias online, aunque muchos medios conservan un elevado número de suscriptores comparando con los estándares europeos, en parte gracias al mayor atractivo que la cobertura en inglés tiene en otras partes.

Resumen del contexto de cada mercado

Estados Unidos

Un 21% pagan

- Predominan las publicaciones de gama alta, la mayoría con muro de pago rígido o poroso (por ejemplo, el New York Times, el Washington Post y el Atlantic).

- Los tabloides son en su mayoría gratuitos y los medios locales empiezan a cobrar o a pedir donaciones.

- Hay múltiples títulos de nicho a precios más reducidos, incluidos boletines de Substack y donaciones vía Patreon.

- Más de la mitad de la gente se suscribe a dos o más publicaciones online.

- Los precios medios son más bajos y se registra un uso extendido de las pruebas baratas por 12 meses (por ejemplo, el New York Times y el Washington Post).

Alemania

Alemania

Un 11% pagan

- Gran variedad de suscripciones a títulos de alta gama y a tabloides, principalmente usando modelos freemium (+).

- Alta incidencia de ediciones electrónicas copiando el impreso (sobre todo, en la prensa regional) dirigidas a mayores habituados a leer en papel.

- Suscripciones divididas entre varios medios: Bild, Welt, Spiegel, FAZ, SZ y periódicos regionales.

- La mayoría de la gente se suscribe a una sola publicación online y las donaciones son poco frecuentes.

- Precios medios más elevados: una suscripción digital con ediciones electrónicas cuesta 30-40 euros al mes, Bild+ está en 7,99 euros al mes.

Reino Unido

Un 9% pagan

- Se imponen las cabeceras de gama alta con muros de pago (por ejemplo, el Times, el Telegraph, el FT).

- El Guardian es gratuito para todos, pero supera el millón de personas que pagan mediante suscripciones y donaciones.

- También tienen su mercado las revistas políticas (Spectator, New Statesman, etcétera) y los medios partidistas.

- La mayoría de los tabloides y las publicaciones de rango medio mantienen la gratuidad y muy poca gente paga por medios locales.

- Dispares precios medios: el Times cuesta 26 libras por mes y el Telegraph £25, pero se consiguen muchos descuentos.

5. Motivaciones para pagar por noticias online

Las suscripciones desempeñan un papel relevante en las vidas y en las identidades de quienes pagan por las noticias. Algunos hablan de la importancia que tiene la información periodística para ayudarles a tomar decisiones a través de la autoeducación y para fomentar su conexión con el mundo. Otros la asocian a su sentido de identidad, ya que da forma a su visión del mundo. Particularmente en Alemania, la gente menciona que mantenerse informada representa un deber cívico. Según nuestra investigación, muchos suscriptores pasan por tres fases.

i. Impulsos para suscribirse

Para muchos suscriptores, el interés y la lectura de una determinada marca periodística se "transmite" desde algún familiar, a menudo con una afinidad por su visión política o sus valores. Este vínculo temprano suele asumir un rol relevante a la hora de considerar una suscripción. Otros cambios en la vida también pueden conducir a pagar: por ejemplo, cuando culmina el acceso gratuito como estudiante o cuando hay más dinero disponible debido a un ascenso laboral.

Otros impulsores más inmediatos son la frustración ante los muros de pago (cuando alguien quiere leer un artículo al que no se puede acceder de otra manera) o la publicidad intrusiva. Las promociones baratas suelen funcionar en estos casos.

Como ya hemos señalado, un cierto nivel de interés por las noticias y de curiosidad por el mundo es un requisito previo para suscribirse (y para mantener la suscripción.

ii. Crear hábitos mediante la atención permanente

El siguiente paso fundamental es que pagar por los contenidos sea parte de la rutina. La mayoría de los medios prestan especial atención a los primeros 90 días del nuevo suscriptor, instando a que se apunte a boletines, pódcast y funciones de personalización: saben que el uso regular (diario) es el principal indicador de continuidad. Los suscriptores también lo saben, y señalan que los periodos de prueba les permiten "conocer" a la marca.

Los nuevos suscriptores confían nominalmente en su suscripción, aunque no sin reservas. La relación con su marca elegida puede ser frágil. Muchos recelan de un compromiso a largo plazo, y aún no están convencidos del valor.

Las promociones baratas que solían durar unas semanas ahora tienden a ser mucho más extensas (normalmente, un año) para que los hábitos y las relaciones tengan la oportunidad de desarrollarse.

iii. Suscriptores fieles

En esta tercera etapa, la gente suele haber integrado el pago por contenidos en sus rutinas y ha desarrollado un alto grado de lealtad. Los suscriptores fieles consideran que su suscripción representa al periodismo de calidad y veraz, a menudo enmarcado en oposición a otras marcas. Y tienden a sentir que el medio elegido les habla a ellos y para ellos: lo utilizan como atajo para saber "en qué creer", sobre todo en Estados Unidos y el Reino Unido.

Esta suscriptora de más edad resume su recorrido a lo largo de las diferentes etapas de su vida, desde la indiferencia hasta un profundo apego:

Si bien las fases de concientización, creación de hábitos y fidelización son comunes en todos los países, los impulsores específicos pueden variar, muy probablemente en función del contexto de cada mercado. En Estados Unidos, donde la preocupación por la desinformación, la parcialidad y el clickbait tiende a ser elevada,9 acceder a contenidos de mayor calidad es la principal motivación (65%, ver gráfico 8). Y en Alemania, donde es sencillo obtener una amplia gama de noticias mediante los medios públicos, un rasgo distintivo clave para pagar por las noticias es la mayor profundidad percibida.

Los estadounidenses son más propensos a citar también "la financiación del buen periodismo" como razón para suscribirse (38%), en comparación con Alemania (30%) y el Reino Unido (29%), tal vez porque en estos dos últimos mercados la gente considera que, en cierto sentido, ya ha contribuido con las tasas para los medios públicos.

Gráfico 8.

En Estados Unidos, muchos de quienes dicen que quieren apoyar al buen periodismo se identifican con la izquierda y sienten que sus creencias y valores políticos se ven amenazados.

Quizá esto explique por qué las publicaciones estadounidenses son más proclives a destacar su misión y sus valores en mensajes de marketing, como "La verdad importa" del New York Times y "La democracia muere en la oscuridad" del Washington Post. Otros estudios han detectado que este tipo de mensajes "normativos" tienden a ser más eficaces en combinación con otros factores, por ejemplo las promociones a bajo precio.10 También observamos que, cuando se trata de suscripciones de pago, la identificación con determinados periodistas y marcas resulta especialmente relevante en el Reino Unido y en Estados Unidos, donde la posición política constituye una parte importante de la propuesta de valor.

En Alemania, las marcas tradicionales suelen adoptar un posicionamiento más neutral en busca de obtener una mayor cantidad de lectores, tanto de izquierdas como de derechas. Las razones más comunes para suscribirse son la calidad del contenido y el precio: el 29% menciona una buena oferta o prueba, frente al 22% en el Reino Unido.

Otras motivaciones (menos señaladas, pero no por ello menos importantes) incluyen los juegos y los rompecabezas o la cobertura de temas como el cine, los viajes, la moda o la comida. Estas propuestas más “blandas” son particularmente eficaces para mantener suscripciones, aunque no tanto para conseguirlas.

Por último, se valora mucho la facilidad de uso de un sitio web o una aplicación. Las páginas que cargan rápidamente, los contenidos bien organizados y la baja densidad de publicidad son características que la gente suele citar como beneficios clave de una suscripción. De hecho, una experiencia sin anuncios es la expectativa básica que tienen muchos suscriptores (y también potenciales suscriptores).

En términos generales, hallamos una combinación de cinco factores que motivan a pagar por las noticias: 1) noticias y análisis distintivos y de alta calidad, 2) alineamiento con los valores o la mirada política del medio, 3) deseo de apoyar al buen periodismo, 4) una experiencia de usuario premium, y 5) propuestas informativas sobre estilo de vida, rompecabezas y juegos. El atractivo de cada elemento depende en parte del mercado, incluyendo la calidad y la variedad de los contenidos gratuitos disponibles. Más allá de esto, para atraer nuevos suscriptores pueden utilizarse ciertos anzuelos como las ofertas baratas, pero es poco probable que luego mantengan sus pagos si no se cumplen otras condiciones. Las nuevas suscripciones pueden ser precarias, como detallamos en las secciones siguientes.

6. El impacto de la crisis económica en las suscripciones

Según nuestro Digital News Report, al menos un tercio de los suscriptores en los 20 países estudiados han cancelado su suscripción o han renegociado el precio entre enero de 2022 y enero de 2023. El análisis de las respuestas abiertas muestra que el costo de vida es, con diferencia, el principal motivo para darse de baja, junto con la sensación de que la suscripción no se usa con regularidad. El gráfico que figura a continuación indica que aproximadamente la mitad se halla satisfecha con su suscripción, pero la otra mitad está mucho menos involucrada.

Gráfico 9.

Nuestras entrevistas con 30 suscriptores caducados de tres países nos ayudan a comprender mejor estos datos, al explorar cómo el recorte del gasto doméstico ha afectado el modo de pensar de las audiencias. Para muchos, la recesión ha llevado a la gente a analizar sus costos con detalle forense, sólo para llegar a fin de mes o para ahorrar pensando en una erogación importante, como un coche o unas vacaciones. A menudo, los usuarios realizan una evaluación costo-beneficio, y calibran el precio y el valor de una suscripción en contraste con otros gastos habituales.

En el Reino Unido, para algunos el punto de inflexión es el final de un período de prueba a bajo costo, sobre todo ante la posibilidad de un fuerte aumento para acceder a la suscripción a precio completo, un salto que varios no están dispuestos a dar. Para otros, la clave es un cambio en sus circunstancias de vida.

En Estados Unidos, donde el impacto del incremento de la energía y la inflación no ha sido tan severo, registramos menos menciones directas al costo de vida. Pero sí es un tema recurrente el elevado precio de las suscripciones (sobre todo, tras concluir los períodos de prueba) en comparación con el valor percibido: la gente se muestra consciente de que no aprovecha su suscripción lo suficiente como para sentir que "merece la pena".

Más allá de los costos, detectamos otros factores que operan en Estados Unidos, como el descontento con las visiones políticas del medio o con una decisión editorial específica. Muchas publicaciones de pago luchan por gestionar su compromiso con la objetividad y el equilibrio con las expectativas de sus lectores políticamente comprometidos. Esto se ha convertido en un problema especial en las secciones de opinión, ya que los suscriptores liberales a menudo objetan los puntos de vista que desafían los suyos:

Sobre el New York Times

Según reportes, en 2020 una gran cantidad de gente se dio de baja del New York Times luego de que el diario publicara la opinión de un senador estadounidense pidiendo una respuesta militar a los disturbios cívicos en las ciudades estadounidenses.11 Este tipo de tensiones están en el centro de los modelos de negocio enfocados en la audiencia, que tienden a complacer a un grupo específico de lectores muy involucrados políticamente (o al menos, no oponerse abiertamente a ellos).

7. Consideraciones sobre precios entre quienes ya están suscritos

Una de las mayores sorpresas que hallamos es la gran variedad de precios que se abonan por un mismo producto. Resulta comprensible que los nuevos suscriptores puedan pagar menos que los fieles, dado que suelen aprovechar ofertas de lanzamiento. No obstante, también observamos que varios suscriptores de larga data pagan una tarifa muy inferior a la que se promociona.

De acuerdo con nuestra investigación, la gente está cada vez más condicionada a esperar ofertas especiales. Las promociones son muy eficaces para atraer usuarios, pero a menudo cuesta desprenderse de ellas cuando llega la hora de la renovación:

Sobre el New York Times

Sobre el New York Times

El salto de la oferta inicial al precio completo se ha convertido en un desafío clave, y agrava el problema de la tasa de cancelación a medida que crece la base de suscriptores. Esto se debe a que ahora se necesitan más suscriptores nuevos cada mes para compensar a quienes se dan de baja. Parte de la reacción de algunos medios ha sido alargar el período de prueba, a fin de dar más tiempo para que se genere el hábito. Y parece que a veces funciona:

Sobre el Wall Street Journal

Pero aún queda otro problema con el precio de renovación: ese joven, que tiene ingresos medios o bajos, está dispuesto a pagar "algo más razonable: unos 5 dólares al mes". El monto sigue estando muy lejos de la tarifa completa, que ronda los 39 dólares al mes.

Para resolver esto, algunos medios han empezado a experimentar con precios diferenciados al momento de la renovación, para ajustarse mejor al valor percibido. Otros prueban con tarifas escalonadas o lanzan ofertas especiales para jóvenes.

La comparación de las noticias con el streaming y otras suscripciones

Nuestras investigaciones previas han demostrado que la mayoría de los consumidores, sobre todo los más jóvenes, tienen una o más suscripciones a streaming de televisión, y a menudo también pagan por música o deportes.12 Casi con total seguridad, la adopción masiva de suscripciones de entretenimiento online, como Netflix y Spotify, ha facilitado el trabajo de los medios a la hora de cobrar por sus contenidos, ya que condicionaron las expectativas de los usuarios.13 Además, las organizaciones periodísticas han podido aprender de las exitosas tácticas de adquisición de los servicios de streaming: por ejemplo, las pruebas a bajo costo.

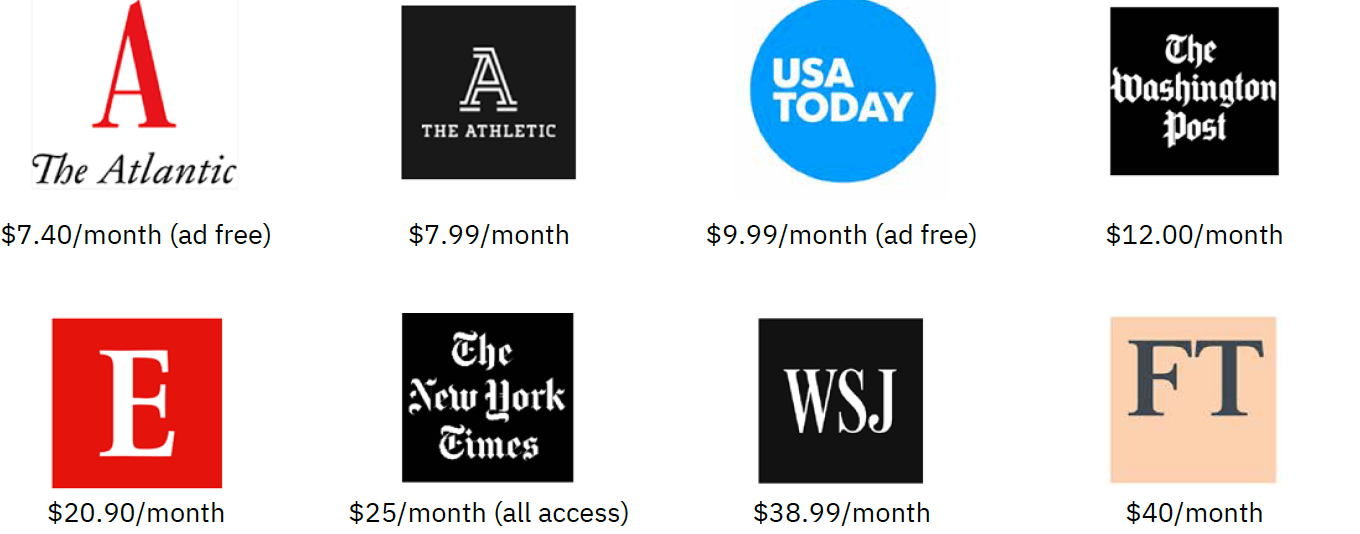

Asimismo, a menudo los medios han recurrido a los precios del entretenimiento como referencia. En Alemania, la suscripción mensual de Bild PLUS es de 7,99 euros, el mismo precio de Netflix hasta hace poco. USA Today cobra 9,99 dólares por su acceso digital sin anuncios, igual que el nivel básico sin anuncios de Netflix (aunque recientemente ha aumentado bastante).

Si bien algunos pueden estar relativamente satisfechos teniendo un precio similar al de los servicios de streaming, a muchas marcas periodísticas premium les gustaría cobrar mucho más. Y varias ya lo hacen.

Gráfico 10. Selección de precios mensuales de la suscripción estándar en Estados Unidos

Entertainment

Entertainment

News

En nuestras entrevistas para este informe, surge que mucha gente sigue considerando las suscripciones online como un conjunto a efectos presupuestarios. En el siguiente caso, una joven estadounidense revisó sus gastos mensuales y decidió mantener todas sus suscripciones de entretenimiento, pero prescindió del Washington Post.

Al momento de tomar una decisión, el precio suele ser un factor, junto con cuántos miembros de la familia se benefician. Esto a veces perjudica las posibilidades de la suscripción a un medio, porque tienden a ser valiosas para una sola persona en el hogar.

Los participantes en nuestra investigación también comentan los beneficios emocionales del entretenimiento de pago (distracción, diversión) y contrastan esto con la naturaleza a menudo negativa y deprimente del consumo de noticias, que se ve más como un deber o una tarea.

Sin embargo, esta opinión no es universal. Aunque las suscripciones a la televisión por streaming influyen en las expectativas en torno al precio, mucha gente sitúa a las noticias y al entretenimiento en categorías diferentes: ambas conservan similar importancia, pero desempeñan papeles distintos en sus vidas.

La muestra que tenemos no es lo suficientemente amplia como para llegar a conclusiones definitivas, pero el rol del precio de los servicios de streaming como referencia parece tener más relevancia entre los jóvenes. Algunas personas de mayor edad tienden a comparar con el costo de servicios offline que han tenido, como una suscripción a periódicos impresos, y en este contexto el pago por las noticias online puede sonar muy barato.

Nuestras entrevistas indican que las distintas generaciones pueden tener expectativas diferentes en torno al precio, en función de qué puntos de referencia les resultan significativos.

También notamos que la capacidad de pago difiere según las generaciones, las etapas de la vida y los niveles de ingreso. Y la mayoría de las estrategias de precios actualmente presentan dificultades para adaptarse a estos factores.

En procura de abordar esta cuestión, algunos medios han empezado a desarrollar una gama más amplia de productos a distintos precios. Por ejemplo, las ediciones electrónicas que replican el impreso (más caras y orientadas al público de más edad) y las versiones “recortadas” (más baratas, diseñadas para las audiencias jóvenes).

Hacer distintos productos informativos puede ser un camino a seguir

Una estrategia alternativa consiste en aplicar precios diferenciados para el mismo producto en el momento de apuntarse. Der Spiegel, por ejemplo, tiene una opción más barata para menores de 30 años y para familias. Otros medios han empezado a experimentar con esta opción a la hora de la renovación, a partir de datos como el consumo o la edad del usuario.14 Cualquiera de estas tácticas, o ambas, pueden ayudar a gestionar las brechas de expectativas que hemos expuesto en torno al valor, pero también plantean interrogantes sobre si es algo equitativo y justo.

La sensación de que una suscripción “limita”

Entre los resultados más inesperados de nuestro informe figura la noción de que hay gente que se siente "limitada" por su suscripción a un medio. Quienes cancelaron señalan esa sensación de estar restringidos a una única fuente.

En muchos sentidos, esto se relaciona con otra sensación: la de tener que usar frecuentemente la suscripción para que merezca la pena. Algunos comentan que el tiempo que demanda consumir contenidos les ata a un medio y limita la consulta de otras fuentes, lo que a su vez limita su mirada.

Entre quienes cancelaron aparece la sensación de que ahora su experiencia es mejor, puesto que pueden recurrir a múltiples fuentes y comprender diferentes perspectivas sobre un asunto. Muchos no suscriptores aprecian la diversidad de fuentes gratuitas a las que tienen acceso.

En cambio, otros sienten que están peor tras darse de baja: dicen que las noticias gratuitas carecen de la profundidad que tenían los contenidos de su suscripción, y además ahora deben dedicar más tiempo a explorar diferentes sitios periodísticos para obtener la información que quieren.

La idea de sentirse "limitado" por tener una sola suscripción a un medio marca el valor potencial de los paquetes. Servicios como Apple News+ han demostrado ser populares, sobre todo entre los jóvenes, porque ofrecen acceso a más de una fuente.

8. Cómo atraer a los más renuentes a pagar por noticias

Hasta ahora, nos hemos centrado en suscriptores o donantes actuales o que han caducado recientemente. Pero conviene recordar que, en el promedio de los 20 países tomados de nuestro Digital News Report 2023, la gran mayoría de la gente no paga por las noticias: 83%.

Si ponemos la lupa sobre los tres mercados que venimos analizando en este informe, vemos que la mitad o más de quienes no pagan aseguran que nada podría convencerlos: 65% en el Reino Unido, 54% en Alemania y 49% en Estados Unidos. De todos modos, aún queda una cantidad considerable de personas a las que se puede atraer con precios bajos, contenidos más relevantes o mejor experiencia de usuario.

Según los datos de nuestro trabajo, el factor clave es el precio: 1) una propuesta más asequible, 2) la posibilidad de compartir el costo entre amigos y familiares, 3) una suscripción que incluya más valor (algún tipo de paquete). En conjunto, estas opciones atraen a tres de cada diez no suscriptores en Estados Unidos (29%) y en torno a un quinto en Alemania (22%) y el Reino Unido (20%).

Gráfico 11.

No es de extrañar que el asunto del precio resuene más entre los jóvenes, a quienes se pide que paguen lo mismo que los grupos de edad mayores por un producto cuyo contenido no les parece relevante, y además disponen de menos ingresos.

Gráfico 12.

Para sentirse tentados a pagar, los no suscriptores creen que el contenido debe ser exclusivo, curado y, sobre todo, no estar disponible gratuitamente. Se preguntan: “¿Por qué pagar si puedo acceder gratis a las mismas noticias de última hora y de actualidad en otras partes?”.

En investigaciones previas detectamos que la disponibilidad de fuentes gratuitas era la principal razón aducida para no pagar por las noticias.15 Muchos no suscriptores consideraban que las ofertas no eran lo suficientemente únicas o valiosas para ellos en tanto individuos: las suscripciones debían ofrecerles algo más. Puede resultar difícil de quebrar esa “mentalidad de noticias gratuitas”: muchos que han accedido libremente a los contenidos online durante años no ven por qué ahora deberían pedirles que paguen.

Otro factor disuasivo, especialmente para las audiencias jóvenes, es la sensación de que suscribirse a una fuente de contenidos de pago restringe el tiempo para consultar otras fuentes más diversas, como señalamos en el apartado 7. Esta característica resulta central en el modo en que a los jóvenes les gusta consumir noticias, y es por ello que en estos grupos a menudo funcionan las ofertas combinadas como Apple News+. En Estados Unidos, casi un tercio de los suscriptores menores de 35 años tienen Apple News+ (29%), en tanto que la cifra cae al 13% entre los mayores de 35.

Los suscriptores potenciales conocen las ofertas de lanzamiento más baratas, pero recelan del compromiso a largo plazo y de pagar por algo que no acabarán utilizando. Un obstáculo relacionado, especialmente percibido en Alemania, es la dificultad para darse de baja.

Esa frustración (y el atractivo de una suscripción fácil de cancelar) también se menciona en otros lugares. La posibilidad de darse de baja en cualquier momento, sobre todo cuando no es necesario usar el teléfono, resulta atractiva para mucha gente en el Reino Unido.

En general, los suscriptores potenciales no muestran unanimidad en cuanto al valor de una suscripción. Algunos creen que podría animarlos a leer más y, por tanto, "mejoraría" su consumo informativo; otros piensan que les reduciría la diversidad de sus fuentes. Algunos se sienten atraídos por columnistas o artículos específicos que no son accesibles gratuitamente; muchos dicen que no han encontrado el medio adecuado que se ajuste a sus deseos o necesidades.

Resumen de los principales obstáculos

- El costo de la suscripción, incluyendo la relación precio-calidad en comparación con las fuentes gratuitas.

- El tiempo que demanda "aprovechar al máximo" la suscripción.

- La dependencia de una sola fuente de información y la falta de una "mirada completa" sobre los distintos temas.

9. Conclusiones y debate

Nuestra investigación muestra que, en un promedio de 20 países, menos de una quinta parte paga actualmente por las noticias online: 17%. Este grupo tiende a ser masculino, más pudiente y mejor educado, con gran interés por las noticias y la política. La mayoría de quienes pagan suscripciones a precio completo son personas de más edad, mientras que los jóvenes tienden a pagar menos, o nada.

Los suscriptores están motivados por el deseo de acceder a información de más calidad que aquella disponible gratuitamente. También buscan una experiencia de usuario premium o beneficios adicionales, como juegos y contenidos de estilo de vida. En algunos países, como Estados Unidos, las ganas de apoyar al periodismo "independiente" constituyen un factor clave, al igual que la identificación con los valores o la mirada política del medio.

Los suscriptores fieles suelen consumir los contenidos a diario y han desarrollado una profunda conexión con la organización periodística y sus reporteros. Con el tiempo, se sienten cómodos con el precio que deben pagar, desarrollan un fuerte nivel de confianza y recurren al medio como un atajo para saber "en qué creer".

Sin embargo, también nuestro trabajo permite identificar una gran cantidad de suscriptores mucho menos comprometidos, ya sea por el costo o porque todavía no utilizan el servicio con suficiente regularidad. Entre los suscriptores caducados, muchos se sintieron atraídos por las ofertas a bajo precio pero se frenaron al momento de la renovación debido al costo, y su suscripción perdió valor al compararla con otras formas de gastar el dinero.

Tal vez la crisis por el costo de vida ha acelerado estas tendencias: cuatro de cada diez suscriptores cuentan que intentaron negociar una oferta mejor o se dieron de baja en el último año porque ya no podían pagar.

De todos modos, mirando el vaso medio lleno notamos que, a pesar de la recesión, la cifra total de suscriptores no ha disminuido, y muchos medios siguen creciendo, aunque lentamente, pese a la difícil situación económica. También identificamos una gran cantidad de suscriptores potenciales con elevado interés por las noticias y fuerte conexión de marca, que buscan activamente información de más calidad o más relevante. El principal problema es la distancia entre el precio que deben pagar y lo que creen que vale una suscripción.

Si los medios hallaran un modo de cobrar en función del valor percibido, con el tiempo muchas más personas podrían suscribirse. En el sector periodístico se reconoce esta brecha económica, y hay medidas en desarrollo. En Alemania, varios tienen suscripciones a precios más bajos para estudiantes o jóvenes, mientras que el modelo de contribuciones del Guardian en el Reino Unido permite aportar lo que cada quien pueda. En Estados Unidos, lanzan promociones más extensas con la esperanza de demostrar el valor en ese período, y consideran ofrecer precios diferenciales para variar los costos en el momento de la renovación.

Pero incluso si se resuelve este "rompecabezas de precios", queda un reto más esencial. Alguna gente interesada en las noticias no quiere estar atada o “limitada” por una sola fuente, y la mayoría no está dispuestas a pagar por varias suscripciones. De acuerdo con nuestra investigación, tanto a los suscriptores actuales como a los potenciales les gusta la idea de los paquetes de acceso total que combinan varios títulos, pódcast y otros beneficios. Esto ayuda a sortear la cuestión del valor y, como ha demostrado el New York Times, reduce drásticamente las tasas de cancelación. No obstante, repetimos: el escollo es el precio. La gente puede pagar un poco más por sus noticias, pero posiblemente no tanto como los medios desearían.

La caída del tráfico proveniente de Facebook y Twitter (ahora X) y la incertidumbre sobre la aportación de los motores de búsqueda en esta era de los chatbots con inteligencia artificial han aumentado la urgencia de hacer que funcione el pago por las noticias online. Este informe pone de relieve las barreras que es necesario superar, así como las muchas oportunidades que existen para llegar a nuevos suscriptores. Si el precio es adecuado y se muestra claramente el valor, el futuro del periodismo aún puede ser brillante.

Notas a pie de página

2 El 41% de las personas encuestadas en los 20 países son mayores de 55 años, y el 59% restante se divide entre los grupos de edad más jóvenes.

3 Entre los menores de 35 años que pagaron en el último año, el 17% hizo una donación, frente al 10% de los mayores de 35. Además, el 23% de los menores de 35 años tuvo una suscripción pagada por otra persona, frente al 13% de los mayores de 35 años.

6 En Alemania, el 20% de los suscriptores cuentan con ingresos bajos y el 21% tiene nivel educativo más bajo, frente al 18% y el 12% en el Reino Unido, y el 16% y el 6% en Estados Unidos, respectivamente.

9 Bias, Bullshit and Lies: Audience Perspectives on Low Trust in Media. Reuters Institute. 2017.

10 ‘Subscribe Now: On the Effectiveness of Advertising Messages in Promoting Newspapers’ Online Subscriptions’.

13 Fletcher, R. and Nielsen, R. K. 2020. ‘Are Netflix and Spotify Subscribers More Likely to Pay for Online News? Comparative Analysis of Data From Six Countries’, International Journal of Communication 14.

15 El 55% de quienes no pagan en el Reino Unido, el 53% en Estados Unidos y el 40% en Alemania citaron este motivo para no suscribirse, según el Digital News Report 2017. Digital News Report 2017.

Autores y agradecimientos

Nic Newman es investigador sénior asociado del Instituto Reuters y consultor de medios digitales en asuntos relacionados con el producto, las audiencias y las estrategias de negocio para la transición digital. Escribe un informe anual sobre las tendencias y la tecnología en el periodismo.

Dr Craig T. Robertson es investigador postdoctoral del Instituto Reuters. Sus intereses incluyen las tendencias en el consumo de noticias, la confianza y la percepción de las audiencias y el impacto de la tecnología en el sector periodístico.

Los autores desean dar las gracias al equipo de investigadores cualitativos de YouGov por su trabajo con la comunidad online sobre el pago por las noticias, en particular a Mariana Owen, Jerry Latter y Charlotte Clifford. También agradecen a Richard Fletcher, director de Investigación del Instituto Reuters, por sus útiles sugerencias para mejorar el texto y por sus ideas adicionales.

Este informe ha sido traducido al español por el periodista argentino Abel Escudero Zadrayec, consultor del Instituto Reuters y director del medio 8000, en Bahía Blanca.

Publicado por el Instituto Reuters con el apoyo de la Google News Initiative

This report can be reproduced under the Creative Commons licence CC BY.