El informe de este año llega en tiempos de profunda incertidumbre política y económica, y de cambio de alianzas geopolíticas, por no mencionar la crisis climática y los destructivos conflictos que persisten en el mundo. En este contexto, el periodismo analítico y basado en evidencias debería estar en su esplendor, los periódicos agotándose, la radio y la televisión floreciendo, el tráfico web creciendo. Pero la realidad es muy distinta, tal como expone nuestro informe. En la mayoría de los países, los medios tradicionales luchan por conectar con gran parte del público, y se registra baja confianza, conexión en declive y suscripciones digitales estancadas.

La acelerada transición hacia el consumo mediante redes sociales y plataformas de video disminuye aún más la influencia del periodismo institucional y potencia un entorno alternativo fragmentado, con una variedad de creadores de contenido en pódcast, YouTube y TikTok. En todo el mundo, los políticos populistas pueden eludir cada vez más a la prensa tradicional recurriendo a medios partidistas amistosos o a “personalidades” e “influencers” que a menudo tienen acceso especial pero rara vez hacen preguntas difíciles. Muchos de ellos difunden falsedades, o cosas peores.

Estas tendencias son cada vez más pronunciadas en Estados Unidos bajo la presidencia de Donald Trump, así como en partes de Asia, América Latina y el este de Europa. En otros mercados el movimiento es más lento, sobre todo allí donde los medios mantienen una fuerte conexión con las audiencias. En lugares donde la libertad de prensa está amenazada, los ecosistemas alternativos también ofrecen oportunidades, en el mejor de los casos, para aportar nuevas perspectivas y desafiar a los gobiernos represivos. Pero, al mismo tiempo, estos cambios pueden contribuir al aumento de la polarización política y en el enrarecimiento del debate online. En este contexto, nuestro informe revela una profunda división entre Estados Unidos y Europa, y también entre conservadores y progresistas en todas partes, con respecto a dónde deben situarse los límites de la libertad de expresión; las líneas de batalla se trazan sobre el papel de la moderación de contenidos y la verificación de hechos en las redes sociales.

El trabajo de este año también expone los nuevos retos que plantean las plataformas de inteligencia artificial y los chatbots, cuestión sobre la que hemos preguntado por primera vez. Mientras las grandes tecnológicas integran resúmenes de IA y otras funciones relacionadas con las noticias, los medios temen que se reduzcan aún más los flujos de tráfico hacia sus sitios web y sus aplicaciones. Pero mostramos, además, que, en un mundo cada vez más poblado de contenidos sintéticos y desinformación, todas las generaciones siguen valorando los medios de confianza que cuentan con un historial de rigurosidad, aunque no los consuman tan a menudo como antes.

Ante la creciente cantidad de gente que evita selectivamente las noticias (en algunos casos, sistemáticamente), exploramos las posibles ventajas de utilizar la IA generativa para personalizar contenidos y hacerlos más atractivos para las audiencias jóvenes. Nuestro informe, que se complementa con una investigación cualitativa en tres mercados (Reino Unido, Estados Unidos y Noruega), incluye también un capítulo sobre los cambios en el ámbito del pódcast, toda vez que se va difuminando la línea que lo diferenciaba del programas de entrevistas en video, y enfoca las perspectivas del cobro por contenidos de audio. También analizamos dónde reside el valor del periodismo local y qué apetito hay hacia formas más flexibles de pagar por contenidos online, entre ellas los “paquetes de noticias” (bundles en inglés).

Esta decimocuarta edición de nuestro Digital News Report, que se basa en datos de cinco continentes y 48 mercados (incluyendo Serbia por primera vez), nos recuerda que los cambios no siempre se distribuyen de manera uniforme. Si bien existen desafíos comunes en torno al ritmo de esos cambios y el papel disruptivo de las plataformas, otros detalles se desarrollan de modo diferente según el tamaño del mercado, la cultura y los hábitos arraigados, y la relación entre los medios y la política. El panorama general se recoge en este resumen ejecutivo. Luego viene la sección que incluye capítulos sobre temas específicos y, a continuación, la sección con las páginas dedicadas a cada mercado.

Principales hallazgos

-

Sigue cayendo la conexión con fuentes informativas tradicionales como la televisión, la prensa escrita y los sitios web periodísticos, al tiempo que crece la dependencia de las redes sociales, las plataformas de video y los agregadores online. Esto es el caso especialmente de Estados Unidos, donde el sondeo coincidió con las primeras semanas de la nueva administración de Trump. El uso de las redes aumentó considerablemente (+6 puntos porcentuales), pero las fuentes tradicionales no experimentaron un “salto por Trump”.

-

En algunos países, personalidades e influencers desempeñan un papel relevante en la configuración del debate público. Una quinta parte de los encuestados estadounidenses (22%) afirman haberse topado con noticias o comentarios de Joe Rogan en su popular pódcast durante la semana posterior a la toma de posesión de Trump; entre ellos, una cantidad desproporcionada de hombres jóvenes. En Francia, Hugo Travers (joven creador de contenidos periodísticos conocido como HugoDécrypte) llega al 22% de los menores de 35 años publicando principalmente en YouTube y TikTok. Los influencers jóvenes también adquieren importancia en muchos países asiáticos, como Tailandia.

-

El consumo de noticias en las plataformas sigue fragmentándose: seis redes hoy superan el 10% de alcance semanal, cuando sólo dos lo lograban hace una década. En torno a un tercio de la muestra global utiliza Facebook (36%) y YouTube (30%) para informarse cada semana. Tanto Instagram como WhatsApp llegan al 19%, mientras que TikTok (16%) se mantiene por delante de X (12%).

-

Los datos indican que el uso de X para las noticias se mantiene estable o aumenta en varios mercados: los mayores incrementos se registran en Estados Unidos (+8 puntos), Australia (+6) y Polonia (+6). Desde que en 2022 Elon Musk tomó el mando de esta plataforma, se sumó mucha más gente de derechas (sobre todo, hombres jóvenes), mientras que parte del público progresista se ha ido, o la utiliza con menos frecuencia. Redes rivales como Threads, Bluesky y Mastodon tienen escaso impacto global, con un alcance del 2% o menos para las noticias.

-

El cambio en las estrategias de las plataformas implica mayor relevancia del video como fuente informativa. La proporción global de gente que consume video en redes ha crecido del 52% en 2020 al 65% este año, y el consumo de video en general ha pasado del 67% al 75%. En Filipinas, Tailandia, Kenia y la India hay más personas que prefieren ver las noticias en lugar de leerlas, lo que fomenta aún más el protagonismo de los contenidos creados por personalidades.

-

Nuestra encuesta también exhibe la importancia del pódcast periodístico para llegar a las audiencias más jóvenes y mejor formadas. Estados Unidos lidera en cuanto al consumo semanal de al menos un programa (15%); ahora muchos de esos pódcasts se filman y distribuyen en plataformas de video como YouTube y TikTok. En varios mercados del norte europeo, el ámbito del pódcast sigue dominado por emisoras públicas o grandes empresas de medios tradicionales, que demoran en adoptar las versiones con video.

-

TikTok es la red que más velozmente crece: ha subido 4 puntos porcentuales en el promedio de los mercados y ha trepado hasta el 49% en Tailandia (+10 puntos) y el 40% en Malasia (+9). Pero, al mismo tiempo, los ciudadanos de esos países consideran que TikTok representa una de las principales amenazas en cuanto a información falsa o engañosa, junto con Facebook, que es una extendida fuente de preocupación desde hace tiempo.

-

En términos generales, más de la mitad de la gente (58%) muestra inquietud por su capacidad para distinguir qué es verdadero y qué es falso al consumir noticias online; se trata de un número similar al del año pasado. La preocupación es mayor en África (73%) y Estados Unidos (73%), y menor en Europa Occidental (46%).

-

En cuanto a las fuentes de información falsa o engañosa, encabezan la lista global dos grupos con el 47%: influencers y personalidades, por un lado, y políticos nacionales por otro. Los primeros son más señalados en países africanos como Nigeria (58%) y Kenia (59%), mientras que los segundos lo son en Estados Unidos (57%), España (57%) y gran parte del este europeo, como Serbia (59%), Eslovaquia (56%) y Hungría (54%).

-

A pesar de ello, el público se divide al evaluar si las redes sociales deben quitar más o menos contenidos que podrían ser falsos o perjudiciales, pero no ilegales. En el Reino Unido y Alemania, son más propensos a creer que esa clase de material se elimina muy poco, en tanto que en Estados Unidos la gente de derechas piensa que ya se borra demasiado y los de izquierdas opinan lo contrario.

-

Detectamos que los chatbots y las interfaces de IA emergen como fuentes informativas, a medida que los motores de búsqueda y otras plataformas integran noticias en tiempo real. Las cifras, en general, aún son relativamente bajas (7% de uso semanal) pero se elevan mucho entre los menores de 25 años (15%).

-

Frente al empleo de la IA para personalizar mejor los contenidos periodísticos (algo que buscan varios medios), notamos opiniones encontradas en las audiencias, que en algunos casos temen perderse historias importantes. Al mismo tiempo, hay cierto entusiasmo por usos de la IA que hacen las noticias más accesibles o relevantes, como los resúmenes (27%), la traducción a diferentes idiomas (24%), mejores recomendaciones de artículos (21%) y chatbots para consultar sobre las noticias (18%).

-

Sin embargo, en la mayoría de los países el público en general se mantiene escéptico en torno a la IA en el periodismo, y siente más comodidad cuando existe supervisión humana. Según nuestra encuesta, se espera que estas tecnologías abaraten la elaboración de noticias (+29 de diferencia neta) y las actualicen más (+16), pero también que las hagan menos transparentes (-8), menos precisas (-8) y menos fiables (-18).

-

Estos datos pueden aportar algo a favor de los medios que esperan que la IA aumente el valor de las noticias generadas por humanos. Observamos que las marcas de confianza (entre ellas, las de servicio público en muchos países) siguen siendo el lugar al que la gente acude con más frecuencia cuando quiere comprobar si algo en Internet es verdadero o falso, junto con las fuentes oficiales (gubernamentales). Y esto ocurre en todos los grupos de edad, aunque los jóvenes son proporcionalmente más propensos a verificar información recurriendo a las redes sociales y a los chatbots de IA.

-

Otra señal relativamente positiva es que la confianza general en las noticias (40%) se ha mantenido estable por tercer año consecutivo, si bien permanece cuatro puntos por debajo del pico durante la pandemia.

-

Los medios tratan de diversificar sus fuentes de ingresos y continúan luchando por desarrollar su negocio de suscripciones digitales. La proporción de quienes pagan por las noticias online permanece estable en un 18% tomando a los 20 países más ricos, pero la mayoría sigue contentándose con las ofertas gratuitas. Las cifras más altas se registran en Noruega (42%) y en Suecia (31%), mientras que en Estados Unidos es el 20% y apenas el 6% en Croacia y el 7% en Grecia y Serbia.

Salta a cada tema: Cambios en las plataformas | Cómo nos informamos en X | El ascenso de TikTok | Plataformas de video | ¿Prefieren las audiencias texto o video? | Pódcasts informativos | Desinformación | Alfabetización mediática | Moderación de contenidos | Confianza | Qué hacer para mejorarla | Evasión de noticias | Personalización | El papel de la IA | Agregadores de IA | El uso del smartphone | Pagar por noticias | Periodismo local

Los medios tradicionales pierden influencia: El caso de Estados Unidos

Si la victoria de Donald Trump para llegar a su primera presidencia se vio facilitada por una exposición masiva en los principales medios y mucho tiempo de aire en las opciones partidistas, esta vez su éxito se ha debido, al menos en parte, a su cortejo de un ecosistema alternativo que incluye figuras de YouTube y del pódcast. Este proceso ha continuado desde que asumió: influencers de las redes sociales y creadores de contenido han sido invitados a ruedas de prensa, mientras que se ha denegado el acceso a medios tradicionales. Ciertos datos de nuestra encuesta ayudan a explicar algunas razones detrás de este cambio de enfoque.

En primer lugar, el aumento considerable del porcentaje de estadounidenses que obtienen sus noticias en las redes sociales y las plataformas de video (54%): por primera vez supera tanto a los telediarios (50%) como a los sitios web y las aplicaciones de los medios (48%). Hace ocho años, el llamado “salto por Trump” hizo subir a todos los barcos (o detuvo temporalmente su hundimiento), incluidos los sitios web, la televisión y la radio. Pero esta vez sólo han crecido las redes sociales y las plataformas de video (y muy probablemente también el consumo de pódcast), lo que respalda la sensación de que los medios tradicionales en Estados Unidos son eclipsados por la inclinación popular hacia las personalidades y los creadores online.

En gran medida, estos cambios están impulsados por los grupos jóvenes: los llamados nativos digitales y sociales. En Estados Unidos, más de la mitad de los menores de 35 años (54% en la franja 18-24 y 50% en 25-34) dicen que las redes sociales y las plataformas de video constituyen su principal fuente: se trata de +13 pp y +6 pp, respectivamente, en comparación con 2024. No obstante, todos los grupos de edad están dando prioridad a las redes en detrimento de canales tradicionales como los sitios web y la TV.

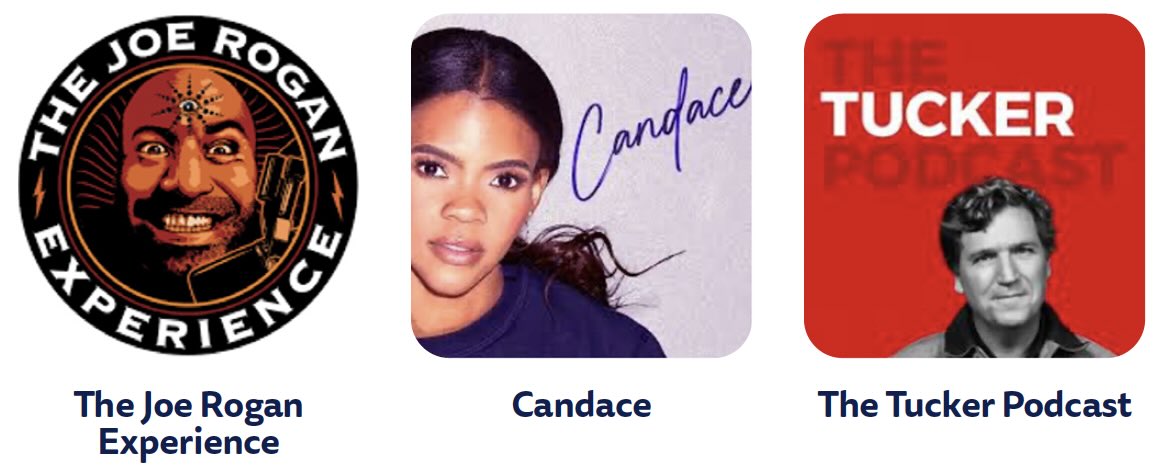

Durante las recientes presidenciales estadounidenses, los dos principales candidatos concedieron entrevistas a personalidades y creadores con audiencias significativas en plataformas como YouTube y X. Nuestros datos muestran por primera vez cuán influyentes se han vuelto algunos de ellos. Una quinta parte de los encuestados (22%) afirman que durante la semana previa se ha topado con comentarios del podcastero y comediante Joe Rogan; lo mismo indica un 14% con respecto a Tucker Carlson, el expresentador de Fox News que ahora ofrece contenidos en múltiples plataformas, como X y YouTube. Otras personalidades muy mencionadas son Megyn Kelly, Candace Owens y Ben Shapiro, en el espectro de la derecha, y Brian Tyler Cohen y David Pakman, en la izquierda. Nuestro Digital News Report 2024 señaló que la gran mayoría de los principales exponentes de esta tendencia en el debate político son hombres.

No se trata sólo de grandes números: además, estos creadores atraen a audiencias a las que los medios tradicionales les cuesta llegar. Algunas de las personalidades más populares tienen mayor incidencia entre los hombres jóvenes, entre el público de derechas y entre quienes confían poco en los medios tradicionales porque los consideran sesgados o parte de una élite progresista.

Este auge no es exclusivo de Estados Unidos, pero allí los cambios parecen desarrollarse más rápidamente (y con más impacto). La proporción de quienes recurren a las redes sociales como su principal fuente informativa, por ejemplo, se mantiene relativamente estable en Japón y Dinamarca, si bien ha aumentado en otros lugares con polarización política, como el Reino Unido (20%) y Francia (19%). En términos de dependencia general, sin embargo, Estados Unidos parece ir por otro camino: el mismo que recorren algunos países de América Latina, África y partes de Asia, donde el gran peso de las redes sociales y la polarización política forman parte de sus cotidianidades desde hace algún tiempo.

Al mismo tiempo, observamos un descenso continuado en las audiencias de los informativos tradicionales de televisión: el público se pasa al streaming online para ver series, deportes, noticias y mucho más. En Francia y Japón, por ejemplo, el alcance de los telediarios ha bajado 4 y 3 puntos porcentuales, respectivamente, hasta 59% y 50%. También las noticias radiales, que tenían cierta estabilidad, muestran ahora una tendencia a la baja; los jóvenes suelen preferir formatos de audio a la carta, como el pódcast.

En conjunto, estas tendencias parecen fomentar el crecimiento de un sector alternativo basado en las personalidades, que a menudo se posiciona en oposición a los medios tradicionales, pese a que de allí proceden, en la práctica, muchas de las figuras principales. Entre los youtubers más destacados fuera de Estados Unidos se encuentran Julian Reichelt, ex-director de Bild en Alemania, y Piers Morgan, ex-director de diarios y presentador de TV en el Reino Unido. De todos modos, el reconocimiento de estos creadores europeos es mucho menor al de los estadounidenses; una notable excepción (que también señalamos en el informe de 2024) es el joven francés Hugo Travers, más conocido como HugoDécrypte, quien ha construido un popular negocio mediático vía YouTube y TikTok, donde intenta explicar las noticias al público joven. Según nuestros datos, entre los menores de 35 años tiene un alcance comparable o superior al de muchos de los principales medios franceses.

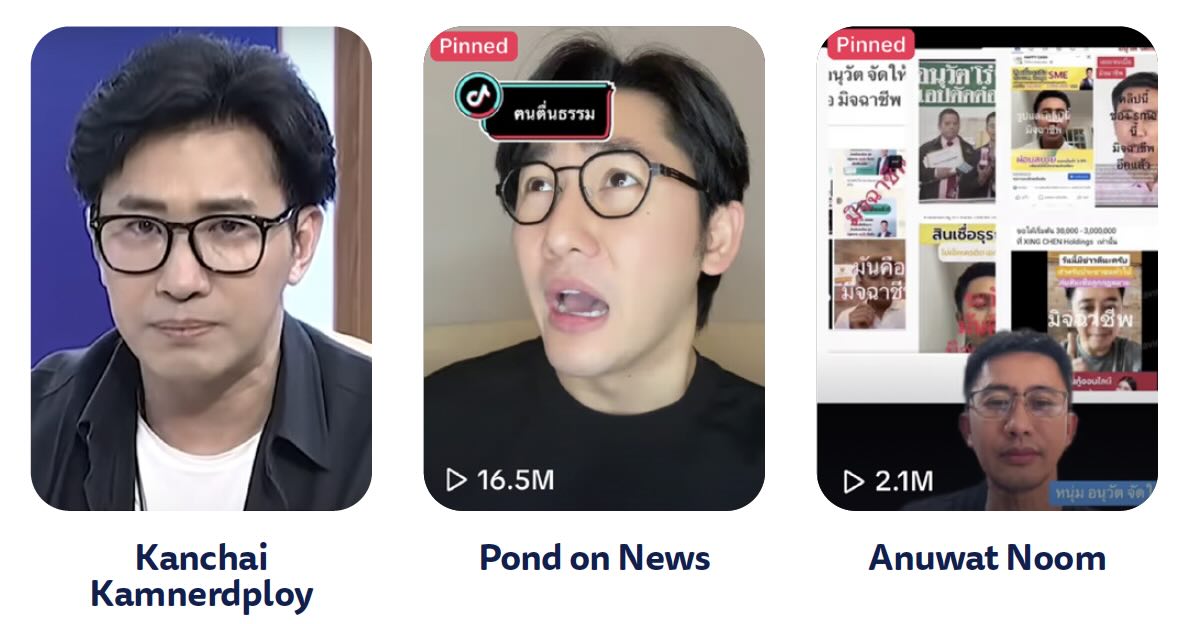

Los jóvenes creadores también tienen impacto en otras partes del mundo. En Tailandia, donde se suelen controlar celosamente los límites de la expresión, una generación de influencers de las redes sociales viene modificando la naturaleza del consumo de información, haciéndolo más franco y menos formal. Por ejemplo: en TikTok están Anuwat Noom, con 5 millones de seguidores, y Phakkawat Rattanasiriampai (Pond on News), quien ha superado los 3 millones de seguidores gracias a su mirada concisa y accesible de los acontecimientos. Además, el actor y periodista Kanchai Kamnerdploy conduce un programa de entrevistas a menudo polémico, y lo ven millones entre Facebook, YouTube y la TV convencional: el 60% de nuestros encuestados tailandeses dicen haberlo visto debatiendo o comentando las noticias durante la semana anterior.

En este ecosistema alternativo, a veces confuso, las fronteras entre el periodismo, el activismo y la política suelen ser difusas. En Rumanía, Călin Georgescu armó su campaña presidencial en gran medida a partir de sus regulares apariciones en pódcast de extrema derecha y a un exitoso canal de TikTok donde hablaba sobre su afición al judo y vertía sus posiciones contra la Unión Europea y a favor de Rusia. A pesar de que se le prohibió participar en la repetición de las elecciones en mayo de este año, Georgescu es la persona más mencionada por nuestros encuestados rumanos como fuente informativa en las redes sociales.

En el promedio de los 48 mercados que analizamos, la dependencia de las plataformas de video y las redes sociales para obtener noticias es mayor entre los jóvenes: se trata de la principal fuente informativa para el 44% en la franja de 18 a 24 años y para el 38% entre 25 y 34 años. Estos grupos también se muestran reacios a visitar los sitios web y las aplicaciones de los medios, en comparación con quienes tienen entre 35 y 54 años. Además, en esta oportunidad por primera vez añadimos una consulta relacionada con el pódcast informativo y los chatbots de IA, fuentes que aumentan los retos de atención para los medios tradicionales, en particular entre las audiencias jóvenes. Volveremos a este punto más adelante.

El cambio en las plataformas y su impacto en los medios

El año pasado mostramos cómo el cambio en la estrategia de las plataformas como Meta (que decidió alejarse de las noticias e invertir en video y en creadores) dificultaba aún más la llegada de los medios a determinado público. Tras la victoria de Trump, Meta hizo otro brusco giro y anunció que mostraría más contenido político: aún están por verse los efectos de esta decisión, y qué implica para la prensa.

En cualquier caso, los datos actuales señalan el continuo fortalecimiento de las plataformas de video y una mayor fragmentación del consumo. Ahora hay seis redes con un alcance semanal igual o superior al 10% en cuanto al consumo de noticias; hace una década eran sólo dos: YouTube y Facebook. Si bien estas plataformas se sostienen como las más importantes en un conjunto de 12 países que seguimos desde 2014, Instagram y TikTok las desafían cada vez más en los grupos jóvenes. Y para audiencias específicas u ocasiones especiales, también asumen cierta relevancia Messenger (5%), LinkedIn (4%), Telegram (4%), Snapchat (3%), Reddit (3%), Threads (1%) y Bluesky (1%).

La audiencia del X de Elon Musk gira a la derecha sin perder alcance global

Examinando ese conjunto de 12 países, resulta sorprendente constatar que X no ha perdido alcance en lo que respecta a las noticias, pese a cierto éxodo de progresistas, periodistas y algunos medios prominentes, que se han trasladado a Threads o Bluesky.1 Puede ser que el alcance de X se vea menos afectado que la participación habitual que, según investigaciones, venía disminuyendo antes del regreso de Trump a la Casa Blanca.2

Al menos en Estados Unidos, las elecciones y sus consecuencias parecen haber revitalizado esta red. Nuestro sondeo, que se llevó a cabo en las semanas posteriores a la asunción, indica que el uso de X para noticias subió 8 puntos porcentuales con respecto al año anterior y alcanza al 23% de la población adulta.

Al analizar la transformación del público de Twitter/X a lo largo del tiempo en Estados Unidos, podemos observar cómo el Twitter de Jack Dorsey (antes de 2022) estaba poblado mayoritariamente por quienes se situaban del lado progresista del espectro político, mientras que la cantidad que se declara de derechas se triplicó luego de que Elon Musk tomara el control. El multimillonario ha cortejado y dado tribuna a comentaristas conservadores y de derechas, y también utilizó su propia cuenta para impulsar a Trump y defender causas de “libertad de expresión”. Varios estudios han demostrado que el influyente algoritmo de X ahora promueve perspectivas de derechas, incluida la del dueño (Graham y Andrejevic, 2024), lo que puede haber contribuido al cambio en la audiencia.

En todos los países detectamos tendencias similares: el público (y los creadores) de derechas se vuelcan cada vez más en esta plataforma. En el Reino Unido, desde la transformación de X casi se ha duplicado la audiencia de derechas, mientras que la progresista se ha reducido a la mitad. En su cuenta (con más de 219 millones de seguidores) Musk ha etiquetado a Gran Bretaña como un “estado policial” por sus medidas contra quienes protagonizaron violentos enfrentamientos durante el verano boreal pasado, ha abogado por la liberación de un activista de extrema derecha y ha acusado al primer ministro Keir Starmer de no actuar contra bandas que explotan sexualmente a niñas.3 Notamos tendencias similares con las audiencias de derechas planas o ascendiendo en nuestro conjunto de 12 países.

Estos datos exponen el desafío para los medios, que destinan menos recursos a esta plataforma debido a la menor interacción y al entorno hostil (Newman and Cherubini 2025) pero al mismo tiempo se muestran preocupados porque el periodismo puede ceder terreno importante frente a creadores de contenido e influencers que difunden opiniones sin fundamentos.

TikTok sigue creciendo

Si bien X se mantiene como una fuerza poderosa en Estados Unidos y algunos otros países, la novedad más significativa en el resto del mundo es el rápido crecimiento del consumo de noticias en TikTok, además del constante nivel elevado tanto en YouTube como en Facebook. Un tercio de la muestra global (33%) utiliza TikTok para cualquier propósito y cerca de la mitad de ellos lo hace para informarse (17%).

El crecimiento más veloz se registra en Tailandia, donde ahora casi la mitad (49%) recurre a esta red para consumir noticias: son 10 puntos porcentuales más que el año pasado. Pero hay aumentos en todas partes, especialmente en el segmento de la juventud. El uso de TikTok es mucho menor en Estados Unidos (12%) y en Europa (11%), aunque es más fuerte en los grupos demográficos jóvenes.

El uso semanal de YouTube para cualquier propósito aumentó 2 puntos porcentuales y promedia 63%, mientras que el consumo de noticias se mantiene estable en el 30%. Quienes más recurren a esta plataforma para informarse también viven en África y partes de Asia: por ejemplo, más de la mitad de nuestros encuestados en la India y en Kenia. Este desarrollo se debe en parte a las tarifas de datos relativamente baratas y a niveles de alfabetización históricamente más bajos, lo que inclina la preferencia hacia los formatos de video.

El auge de las redes de video incrementa la presión sobre los medios

Las plataformas tradicionales, como Facebook y Twitter, se construyeron en función del entorno social: es decir, los contenidos que publicaban directamente tus amigos y contactos. Pero las redes de video, como YouTube y TikTok, se apoyan mucho más en los contenidos de creadores y en aquello que “debes ver”.

Llevamos varios años preguntando a qué prestan atención los usuarios de las redes sociales, y hemos constatado que, en el mejor de los casos, los medios tradicionales se ven desafiados por estos creadores y personalidades, y en el peor, pierden con ellos incluso cuando se trata de noticias. Esta tendencia se verifica otra vez este año, según los datos agregados de los 48 mercados. Los creadores desempeñan ahora un papel importante en todas las redes, salvo en Facebook, y es en TikTok donde los medios tradicionales reciben menos atención. Y no es sorprendente, dadas las dificultades para adaptar el contenido periodístico a un espacio más informal y la preocupación por canibalizar las visitas a los sitios web si se publica en una red que no está configurada para el tráfico de referencia.

Este año decidimos modificar los códigos de las preguntas para poder distinguir entre los creadores de contenido principalmente periodístico y aquellas personalidades y celebridades que ocasionalmente hablan sobre las noticias. Para muchos encuestados, la línea divisoria es difusa. Pero al explorar los datos más completos (incluyendo medios alternativos, políticos y gente común) se comprende mejor la dinámica en diferentes países. Por ejemplo: al analizar X en el Reino Unido, observamos que los medios tradicionales siguen captando la mayor atención, mientras que en Estados Unidos es mucho más potente la competencia de otros medios, de los políticos y de los creadores, lo que refleja las tendencias mencionadas en torno a personalidades e influencers.

Los contrastes resultan aún más marcados al comparar el uso de TikTok en Noruega y Kenia. Ambos países tienen una cantidad relativamente alta de gente (en su mayoría, jóvenes) que recurren a TikTok para informarse, pero el perfil de atención es muy diferente. En Noruega, los medios tradicionales continúan atrayendo la mayor atención, mientras que en Kenia son los creadores, influencers y políticos quienes desempeñan el papel protagonista.

Al examinar las cuentas de TikTok más mencionadas en nuestros comentarios abiertos, detectamos que en Noruega se trata de las marcas tradicionales como VG y TV2, que han invertido significativamente en la plataforma. VG, por ejemplo, ha utilizado esta plataforma para simplificar investigaciones y convertirlas en formatos visualmente atractivos, diseñados para la generación Z.4 En Kenia, por el contrario, medios líderes como Citizen se enfrentan al reto de creadores como The News Guy y Crazy Kennar, conocido por sus escenas cómicas sobre la cotidianidad de los kenianos, que cuenta con más de 1,8 millones de seguidores en TikTok. Este análisis cualitativo muestra cómo las “noticias” en estas redes sociales difuminan géneros antes separados, como el periodismo, la comedia e incluso la música.

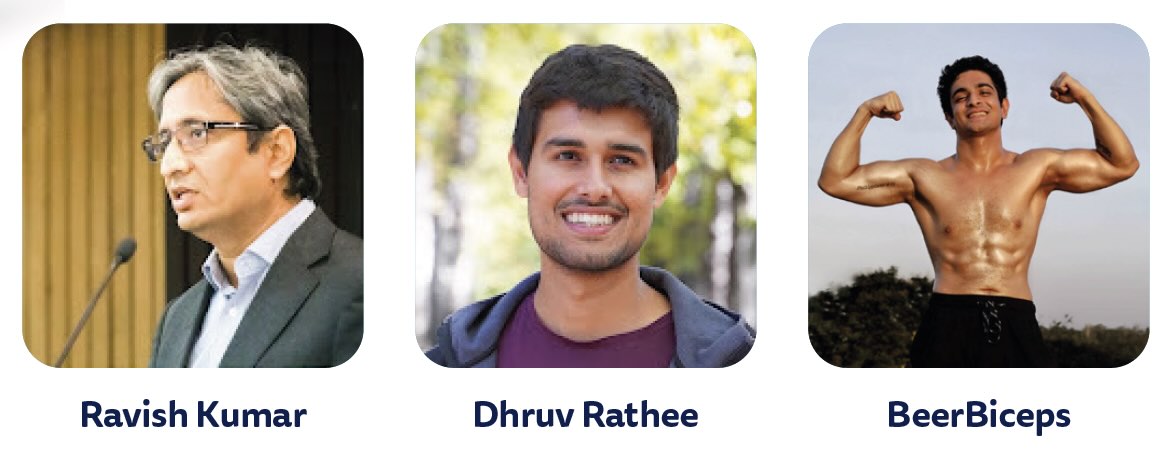

En la India, el contenido de YouTube ha experimentado un auge en los últimos años, con una gran cantidad de exitosos programas tanto a favor como en contra del Gobierno de Narendra Modi. Algunos ejemplos son el expresentador de NDTV Ravish Kumar (12 millones de seguidores), que se centra en comentarios políticos y temas sociales, y Dhruv Rathee (25 millones), creador de videos educativos sobre temas sociales, políticos y ambientales, buscando llegar a un público amplio. Programas como The Deshbhakt (5,5 millones de seguidores), presentado por Akash Banerjee, ofrecen perspectivas satíricas sobre la política india. Otra figura de esta machosfera es Ranveer Allahbadia, conocido popularmente como BeerBiceps, que cubre, para una audiencia joven, temas relacionados con actividad física, estilo de vida, moda y emprendimientos.

Algunos de los YouTubers indios más mencionados al hablar de noticias

Entre los creadores más famosos de Brasil aparece Gustavo Gayer, celebridad online y político de derecha, vinculado a la controversia y a las teorías conspirativas. Su canal, con 1,9 millones de seguidores, asegura difundir “la verdad” y evitar que más jóvenes “caigan en la trampa ideológica de la izquierda”. Otras personas frecuentemente mencionadas que a veces abordan las noticias son el comediante e influencer Carlinhos Maia y la creadora Virgínia Fonseca, que superan los 34 y 54 millones de seguidores en Instagram, respectivamente.

Las preferencias subyacentes también cambian

Ya hemos sobrevolado la creciente importancia de las noticias online en video y del pódcast periodístico, pero es interesante comparar estas opciones en relación con el texto, que continúa siendo la forma dominante de consumo para la mayoría. ¿En qué medida va cambiando este escenario, y en qué grupos demográficos?

En el promedio de los 48 mercados, observamos que la gente sigue prefiriendo el texto (55%), que proporciona rapidez y control desde la perspectiva del consumidor. Sin embargo, alrededor de un tercio (31%) se inclina por ver las noticias y el 15% opta por escucharlas. Las diferencias entre países son especialmente notables: en la India, México y Filipinas, más personas prefieren ver que leer o escuchar, mientras que en Noruega, Alemania y el Reino Unido la mayoría aún elige la lectura.

Pero incluso en países con una sólida tradición lectora, como Alemania, el Reino Unido y los nórdicos, vemos notables diferencias generacionales. Los jóvenes (especialmente aquellos que tienen entre 18 y 24 años) son mucho más propensos a ver o escuchar las noticias. Esto indica que, con el tiempo, los medios tal vez necesitarán ajustar sus recursos para producir menos texto y más contenido audiovisual.

Esta foto nítida de las preferencias queda respaldada por datos sobre el consumo de video online, que también ha aumentado significativamente en los últimos dos años, tras un período de relativa estabilidad. En Estados Unidos, por ejemplo, la proporción que mira noticias semanalmente ha pasado de poco más de la mitad en 2021 (55%) a casi tres cuartas partes en la actualidad (72%). La mayoría se canaliza en plataformas de terceros (61%) como Facebook, YouTube, X, Instagram y TikTok, y poco en los sitios web o aplicaciones de los medios (29%), lo que refuerza la narrativa sobre el declive de la influencia de la prensa tradicional. En la muestra global, el porcentaje de gente que consume videos en redes sociales ha crecido del 52% en 2020 al 67% en 2025, y quienes miran cualquier tipo de video han pasado del 69% al 75%.

Gran parte de esta transformación se explica a partir del cambio en la estrategia de las plataformas: los algoritmos de Facebook, Instagram y X priorizan el contenido audiovisual, mientras que Google ha añadido una pestaña de videos cortos en sus resultados de búsqueda. Al mismo tiempo, los medios vienen produciendo más videos de diversa duración y los destacan en sus sitios web y aplicaciones. The Economist está entre los editores que han añadido un carrusel de video vertical en su portada, en tanto que el New York Times ha incorporado videos breves inspirados en las redes sociales como vía para resaltar la personalidad de sus reporteros.

Otros países, como el Reino Unido y Francia, han experimentado un cambio similar en el consumo de video durante los últimos dos años, también principalmente mediante plataformas de terceros. En Finlandia, Noruega y Suecia detectamos un patrón diferente: casi el mismo consumo de video procede de los sitios web, en parte porque tanto las emisoras privadas como las públicas han invertido fuerte en sus propios reproductores de video y han restringido la cantidad de contenido que publican en YouTube o X, por ejemplo. El consumo en redes sociales sigue al frente, pero la brecha se acorta y en Finlandia ahora hay más consumo en los sitios que en todas las plataformas de terceros combinadas.

El cambio de formato y la creciente influencia del pódcast

El pódcast surgió hace más de 20 años como una forma de acceder a programas de audio y distribuirlos de modo más conveniente. Las audiencias solían ser pequeñas, no había un modelo comercial y a los oyentes les apasionaba la naturaleza comunitaria del fenómeno. Pero este escenario se ha puesto en cuestión durante el último tiempo, debido a un crecimiento de las audiencias, una mayor profesionalización y una creciente combinación con el video.

Nuestras investigaciones previas marcan que alrededor de un tercio de la audiencia global consume algún tipo de pódcast mensualmente, sea de contenido especializado, deportes, entretenimiento o estilo de vida. Pero este año hemos cambiado el enfoque y nos centramos en la categoría de noticias y actualidad. Añadiendo el pódcast a nuestra pregunta sobre el consumo informativo, por primera vez podemos comparar su uso semanal con el de la radio, la televisión, la prensa escrita y las otras fuentes digitales.

En las respuestas volvemos a observar diferencias significativas entre países. El consumo más alto del pódcast periodístico se registra en Estados Unidos (15%), lo que refleja una robusta inversión de medios, productores independientes y anunciantes en años recientes. Nuestros datos indican que en ese país una proporción similar consume semanalmente productos impresos (14%) y se informa escuchando la radio (13%). También hay sólidos mercados nórdicos de pódcast, como Dinamarca (12%), Suecia (11%) y Noruega (11%), aunque allí la radio tradicional mantiene su relevancia (33% de alcance semanal en el promedio del norte europeo). En otras partes del mundo el desarrollo es más incipiente, por ejemplo en Italia (6%), Argentina (4%) y Japón (3%).

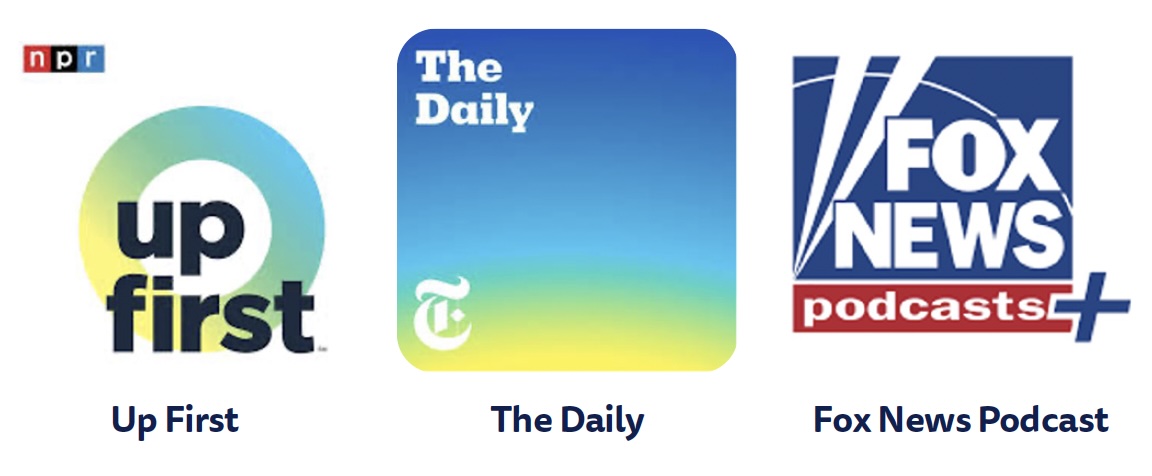

Este año también incluimos una pregunta abierta: a qué pódcast de noticias la gente presta más atención. Y llevamos a cabo una investigación cualitativa en varios mercados, entre ellos el estadounidense, a fin de analizar las motivaciones para escuchar y para ver. En Estados Unidos existe una clara división entre los programas de análisis vinculados a medios tradicionales, como The Daily (New York Times) y Up First (NPR), y los productos conducidos por personalidades, que se centran en comentar y opinar.

Gran parte de estos se solapan con el crecimiento del ecosistema de medios alternativos (mayoritariamente de derechas) que describimos anteriormente. En muchos casos, su eje no es el audio sino el video: YouTube es ahora el principal canal de distribución de pódcast en Estados Unidos. En cambio, Spotify es la plataforma más popular en el Reino Unido y Alemania, junto con aplicaciones de emisoras públicas como BBC Sounds y ARD Audiothek.ek.

Los pódcasts de figuras conocidas se consumen en video

Los de medios tradicionales se consumen en audio

Más allá de Estados Unidos solemos detectar que las marcas tradicionales continúan desempeñando un papel relevante, especialmente aquellas de servicio público. Pero en el Reino Unido hay empresas privadas como Goalhanger y Global Radio que representan una fuerte competencia para la BBC, con programas como The Rest is Politics y The News Agents entre los más mencionados en nuestra encuesta. Estos programas basados en comentarios suelen filmarse para YouTube, y sus recortes destacados se utilizan para atraer nuevas audiencias en TikTok e Instagram.

Tal como hemos señalado en informes previos, el consumo de pódcast de noticias es más elevado entre los menores de 35 años y entre quienes tienen mayores ingresos y educación, un grupo especialmente interesante para los medios que pretenden atraer a la próxima generación de suscriptores. Es por ello que algunas empresas han comenzado a experimentar con opciones de pago como el acceso anticipado, el contenido adicional e incluso las suscripciones independientes a precios más bajos. The Economist tiene alrededor de 30.000 suscriptores que pagan alrededor de 5 dólares o 5 libras al mes por su paquete denominado podcast+, y el New York Times cobra un monto similar por su contenido prémium, que incluye episodios antiguos.

Al explorar más a fondo, descubrimos que el 42% de los oyentes de pódcast de noticias en 20 países que hemos medido a lo largo del tiempo muestran disposición a pagar un precio razonable por los programas que les gustan. Esta cifra suele subir allí donde hay mayor consumo y una oferta de mercado más desarrollada. Ciertas características del pódcast, como una poderosa conexión con el presentador y la considerable inversión de tiempo, pueden ser claves en esta voluntad de pago, relativamente alta. Un gran porcentaje (73%) también afirma que este tipo de productos ayudan a comprender más profundamente los temas.

Desinformación online y alfabetización informativa

A medida que el público queda expuesto a una gama más amplia de fuentes informativas no tradicionales a través de las redes sociales y otras plataformas, varias organizaciones internacionales han expresado su preocupación por las implicaciones para la sociedad y las democracias de todo el mundo. El Informe de Riesgos Globales del Foro Económico Mundial (2025)5 señaló a la desinformación como lo más apremiante para los próximos dos años, y destacó amenazas como el contenido falso generado por IA y la pérdida de confianza en las instituciones.

En nuestra encuesta global, más de la mitad (58%) declara inquietud en torno a qué es verdadero y qué es falso cuando se trata de las noticias online: es una cifra similar a la del año pasado, aunque 4 puntos porcentuales más alta que en 2022. El nivel más elevado de preocupación se registra en África (73%), donde todos los grupos de edad usan las redes sociales para informarse, y también en Estados Unidos (73%), mientras que Europa tiene el índice más bajo (54%). Sin embargo, es importante poner todo esto en perspectiva: según las investigaciones, la gente no suele señalar información objetivamente “inventada” o falsa, sino aquellas narrativas que no coinciden con la propia o percepciones de sesgo (Nielsen and Graves 2017).

En muchos países, los encuestados consideran que sus principales políticos representan la mayor amenaza: sobre todo, en Estados Unidos, donde el segundo mandato de Trump se ha caracterizado por la estrategia de "inundar la zona" a menudo con información engañosa o afirmaciones erróneas (por ejemplo, que Ucrania inició la guerra con Rusia6). El presidente ha utilizado durante mucho tiempo el concepto fake news ("noticias falsas") para vilipendiar a los medios críticos. En varios lugares de África y América Latina y en partes de Asia existe la misma inquietud en torno al papel de influencers y personalidades. Una investigación reciente de la agencia de noticias AFP en Nigeria y Kenia reveló que los partidos políticos o los candidatos de ambos países contrataron a influencers famosos para promover relatos falsos en las redes sociales.7

Al mismo tiempo, un grupo significativo (32%) piensa que los periodistas son una parte importante del problema, sobre todo allí donde se percibe que los medios tradicionales son indebidamente influenciados por agendas poderosas (Grecia y Hungría, por ejemplo). En mercados polarizados como Estados Unidos, la gente de derechas también es mucho más proclive a ver a los medios como una gran amenaza, y varios creen que desinforman deliberadamente al público y promueven una agenda progresista.

En lo que respecta a las redes donde se puede difundir información engañosa o falsa, Facebook y TikTok se mencionan como las principales amenazas en todos los mercados. Facebook ha estado en el centro de la inquietud pública desde que hicimos la consulta por primera vez, mientras que TikTok ya ha superado en preocupación a otras plataformas más antiguas. En Alemania, Irlanda y el Reino Unido, X se considera una amenaza igualmente seria; se sospecha que la falta de moderación alimentó los disturbios en Dublín y algunas ciudades del Reino Unido en 2023 y 2024, y además han provocado bastante indignación las intervenciones de Elon Musk en política nacional.

Las aplicaciones de mensajería como WhatsApp se consideran mayoritariamente amenazas menores, dado que en esos entornos las conversaciones tienden a ser más restringidas, en grupos de confianza. La India representa una excepción notable: es el mercado más grande de WhatsApp y allí las informaciones falsas, incluyendo videos que circularon ampliamente, llegaron a provocar violencia callejera (y muertes).8 El 11% piensa que sus conocidos (entre ellos, amigos y familiares) también contribuyen a difundir la desinformación.

Este año hemos analizado las tácticas y los enfoques que utiliza el público para verificar la información que sospecha falsa. Un hallazgo importante, que animará a varios en el sector periodístico, es que la mayor porción de nuestros encuestados acude primero a los medios de su confianza (38%), a las fuentes oficiales (35%) y a los verificadores (25%) antes que a las redes sociales (14%). Dicho esto, los grupos jóvenes son proporcionalmente más propensos a consultar las plataformas e incluso a leer comentarios de otros usuarios para tomar decisiones, y también a recurrir a los chatbots de IA. Esto pone de manifiesto cómo han desarrollado un patrón más “plano” de confianza en los medios que las generaciones anteriores, ya que recopilan información sin un sentido compartido de una “jerarquía de validación”.9

Los motores de búsqueda son otra herramienta relevante que usa la gente para corroborar información (33%). Sin embargo, al investigar más a fondo descubrimos que la intención subyacente es encontrar aquellas fuentes de confianza. En cada caso, los encuestados son capaces de identificar las marcas que buscan. La mayoría en el Reino Unido, Alemania y Japón (tanto de izquierdas como de derechas) recurre a las emisoras públicas o a sus sitios web (BBC News, ARD y NHK) y los medios privados quedan en un distante segundo lugar. En Estados Unidos se inclinan por la marca periodística que mejor los identifica políticamente: CNN entre los encuestados de izquierda y Fox News entre los de derecha. En Sudáfrica se reparten equitativamente entre los medios privados y la cadena pública SABC. Nuestros datos demuestran la sostenida importancia de los medios públicos independientes como punto de referencia en un mundo incierto (y en momentos significativos nacionales e internacionales), aunque la gente ya no los consume con tanta frecuencia.

Medios más mencionados para verificar si algo es falso o engañoso

Países escogidos

En general, los verificadores tienen un reconocimiento mucho menor, excepto en Estados Unidos, donde iniciativas como Snopes y Politifact asumen un rol importante en el debate público. En otros lugares, los medios han redoblado esfuerzos en sus servicios de este estilo, como BBC Verify en el Reino Unido y FactCheck del Daily Maverick en Sudáfrica, en colaboración con la organización sin fines de lucro Africa Check.

La alfabetización mediática influye menos de lo que se cree

Este año también preguntamos a los encuestados si habían recibido algún tipo de educación o capacitación (formal o informal) sobre cómo consumir noticias. Sólo respondió afirmativamente alrededor de una quinta parte de la muestra global (22%), aunque la cifra entre los jóvenes duplica la de los grupos de mayor edad: 36% en los menores de 35 años, 17% en los mayores de 35. Los índices más elevados de alfabetización mediática se registran en mercados nórdicos como Finlandia (34%), mientras que los niveles más bajos se detectan en Francia (11%), Japón (11%) y la mayoría del este europeo y los Balcanes.

Quienes han recibido alfabetización mediática confían levemente más en las noticias que quienes no han tenido esa formación, aunque esto podría deberse simplemente a un mayor nivel educativo en general. Al verificar información, estos grupos tienden a utilizar acciones más diversas que los demás, entre ellas acudir a fuentes fiables, verificadores, fuentes oficiales y políticos. Sin embargo, esta exposición a diferentes perspectivas también puede aumentar su escepticismo. Quienes han tenido alfabetización mediática no están menos preocupados por la desinformación, y son más propensos a considerar que las redes sociales y las plataformas de video representan una gran amenaza (83% frente a 73%).

Cómo ve el público la moderación de contenidos en las redes

Durante la campaña electoral, Donald Trump se opuso firmemente a la moderación de contenidos y a la verificación de hechos en las redes sociales que, según dijo, sin ofrecer pruebas, censuran las voces conservadoras y "asfixian la libertad de expresión".10 Apenas unos días antes de que asumiera la presidencia, el CEO de Meta, Mark Zuckerberg, anunció que Facebook e Instagram abandonaban en Estados Unidos sus extensos programas de verificación, y en su lugar llegaban las "notas de la comunidad", al estilo X, donde los usuarios gestionan los comentarios sobre la veracidad de las publicaciones. Mientras tanto, los gobiernos europeos avanzan en la dirección opuesta: buscan trabajar más estrechamente con los verificadores para dar forma a un código contra la desinformación en la Unión Europea, con el objetivo de reducir el discurso de odio y proteger la integridad de las elecciones. La inquietud ha aumentado desde la anulación de las presidenciales rumanas en diciembre de 2024, en medio de acusaciones de interferencia rusa.

En este contexto, consultamos sobre la eliminación de contenido potencialmente dañino u ofensivo, incluso cuando no es ilegal. El 32% indica que las plataformas quitan muy poco y sólo el 18% cree que es demasiado. Este punto de vista es especialmente contundente en el Reino Unido, donde se aplican nuevas normas que exigen a las plataformas intensificar sus esfuerzos para contrarrestar el contenido nocivo y hacer que el entorno sea más seguro,11, lo mismo que en Alemania. Pero la situación es muy distinta en Estados Unidos y Grecia, donde la opinión está dividida.

Estas diferencias con respecto a dónde tienen que estar los límites de la libertad de expresión se deben en parte a la historia europea, por un lado, y al compromiso estadounidense con la Primera Enmienda, por el otro. Pero incluso dentro de Estados Unidos detectamos divisiones notables entre quienes son de izquierdas y de derechas. En la derecha, casi la mitad (48%) considera que se elimina demasiado contenido, mientras que en la izquierda un número similar (44%) piensa exactamente lo contrario.

En el promedio de los 48 mercados, la gente de izquierdas también desea más moderación de contenidos, pero en la derecha observamos matices: los jóvenes, en general, se muestran a favor de incrementar el control, aunque son menos propensos a decirlo que los grupos de mayor edad, quizás porque han crecido expuestos a un conjunto amplio de perspectivas en las redes sociales.

Confianza en las noticias

A pesar de una clara caída en la última década, notamos que la confianza en las noticias se mantiene estable en un 40%. De hecho, no ha tenido cambios en los tres años recientes. Sin embargo, a nivel nacional sí existen diferencias significativas. En Europa, Finlandia tiene la cifra más elevada con 67%, mientras que en el otro extremo se ubican Hungría y Grecia con 22%, y otros sitios del este continental. En África, se destacan Nigeria (68%) y Kenia (65%), pero es importante advertir que allí la muestra corresponde a un grupo de habla inglesa y mayor nivel educativo, de modo que no son números directamente comparables. En estos países, la elevada confianza a menudo coexiste con menores niveles de libertad de prensa: según Reporteros Sin Fronteras, en Nigeria, por ejemplo, la interferencia gubernamental en los medios es considerable.

Al poner la lupa sobre los cambios a lo largo del tiempo, observamos que algunos países europeos grandes, como el Reino Unido y Alemania, han experimentado una disminución considerable en los niveles de confianza en las noticias (-16 y -15 puntos porcentuales, respectivamente, desde 2015). En ambos lugares, la política se ha tornado más divisiva y los medios suelen verse atrapados en el fuego cruzado. Hubo un breve repunte al comienzo de la pandemia, cuando para mucha gente aumentó el valor de las noticias y los niveles de confianza se han mantenido estables desde entonces. En Finlandia y Noruega la confianza ya era alta antes de la pandemia. Allí, el COVID-19 parece haber parado el declive y desde entonces la confianza se ha sostenido o ha mejorado.

Lo que los medios pueden hacer para fomentar la confianza

Si bien reconocemos que algunos motivos que impulsan la caída de la confianza escapan al control del sector periodístico (por ejemplo, las acciones de los políticos), solicitamos a nuestros encuestados su opinión sobre áreas en que los propios medios podrían mejorar. Los cuatro puntos principales son consistentes en todos los países, y también tienen eco de investigaciones previas.12

1. Imparcialidad. La queja más frecuente de las audiencias se relaciona con la percepción de que los medios promueven sus propios intereses en lugar de presentar hechos de modo equilibrado. Mucha gente marca que los periodistas deben dejar de lado sus sentimientos personales. Otro asunto recurrente es evitar el lenguaje malintencionado o sensacionalista.

2. Rigurosidad y veracidad. El público quiere que los reporteros se centren en los hechos, que eviten la especulación y los rumores, y que verifiquen los artículos antes de publicar. Una recomendación que se repite: corroborar declaraciones falsas de otros.

3. Transparencia. Las audiencias desean ver más pruebas que sustenten afirmaciones (incluyendo la divulgación más completa de las fuentes) y una mayor transparencia con respecto a la financiación y a los conflictos de intereses. Se agradecerían correcciones bien destacadas cuando se cometen equivocaciones, y un etiquetado claro y diferenciado de qué es información y qué es opinión.

4. Mejor periodismo. Los encuestados pretenden que los reporteros se dediquen a investigar a personas poderosas y a aportar profundidad en vez de perseguir algoritmos para conseguir clics. Una sugerencia: contratar más periodistas especializados en distintas áreas.

Las audiencias esperan imparcialidad, rigurosidad, transparencia e información original, aunque mucha gente considera que los medios siguen quedándose cortos. La buena noticia es que se trata de cosas que varios periodistas y medios querrían ofrecer. El desafío es que no existe un consenso claro sobre qué significan aquellos términos, especialmente en las sociedades polarizadas. Un caso: añadir información para mejorar la transparencia proporciona datos que grupos hostiles pueden sacar de contexto o utilizar como arma.

Evasión de noticias y bajo interés

La baja confianza y el escaso involucramiento en las noticias se vinculan estrechamente a la “evasión”, un reto cada vez mayor teniendo en cuenta la gran cantidad de opciones para informarse y cuán perturbadoras pueden ser las noticias, de diversas maneras. En el conjunto de los 48 mercados, cuatro de cada diez personas (40%) evitan las noticias a veces o con frecuencia: se trata del número más alto que hemos registrado, junto con el del año pasado. El aumento es constante desde aquel 29% de 2017.

Actualmente, los porcentajes más elevados de evasión de noticias se observan en Bulgaria (63%), Turquía (61%), Croacia (61%) y Grecia (60%), y los más bajas en los países nórdicos, Taiwán (21%) y Japón (11%).

En investigaciones previas, hemos identificado dos grupos: 1) personas que permanentemente evitan las noticias; suelen tener poco interés por informarse y bajo nivel educativo, y 2) personas que selectivamente evitan las noticias; les cuesta lidiar con la sobrecarga informativa y buscan protegerse en determinados momentos y ante ciertos temas. Este año, hemos vuelto a preguntar sobre los motivos que impulsan tales actitudes. Son numerosos, están interrelacionados y en su mayoría se repiten en todos los países.

Los jóvenes son más propensos a reconocer que sienten impotencia ante problemas existenciales como la inseguridad económica y el cambio climático, y también a decir que las noticias no les parecen relevantes o que pueden conducir a discusiones tóxicas.

Es llamativo constatar que, en todas partes, los menores de 35 años son mucho más propensos a admitir que les resulta demasiado complicado seguir o comprender las noticias. Este dato sugiere que los medios podrían hacer más a fin de mejorar la accesibilidad de la información para jóvenes y otros grupos a los que es difícil llegar.

Si bien los temas relacionados con las guerras, la volatilidad política y el pesimismo económico pueden ser difíciles de cambiar, la prensa dedica esfuerzos a ofrecer distintas narrativas y enfoques para que las noticias sean menos deprimentes y más relevantes. El periódico sueco Svenska Dagbladet (SvD) ha desarrollado una aplicación llamada Kompakt, con el eslogan "Leer menos, saber más": incorpora formatos más visuales y lúdicos, y un botón para filtrar historias complicadas cuando sientes cansancio.

Otras publicaciones buscan ampliar su agenda informativa recurriendo a enfoques basados en las necesidades del usuario (algo que analizamos en el informe de 2024). Además, invierten en boletines informativos a cargo de personalidades y en pódcast con un tono más liviano. El Globe and Mail de Canadá ha destinado recursos a nuevas áreas, incluyendo una persona que cubre cuestiones vinculadas a la felicidad y otra dedicada a asuntos de vida saludable. El periodismo constructivo procura encontrar esperanza y oportunidades en historias extensas y difíciles, y muchos medios han invertido en formatos de texto y video que explican temas complejos de modo conciso.

Mientras tanto, organizaciones como la BBC impulsan una mayor “personalización” como parte de su respuesta ante la evasión de noticias y el involucramiento en declive. Además, ha anunciado que utilizará la inteligencia artificial para adaptar mejor sus contenidos pensando en el público joven.

Personalización y el papel de la IA

El sector de los medios ha experimentado varios fracasos con la personalización, en parte porque a la gente le preocupa perderse información importante, pero también porque a veces aprecia ver cosas que van más allá de sus intereses principales. A partir de la IA generativa, la personalización vuelve a ser un tema candente, dado que surgen nuevas herramientas para transformar el formato y el estilo de las noticias, y también se puede hacer una selección más relevante de historias. Este año hemos preguntado sobre el interés de las audiencias con respecto a ocho potenciales aplicaciones de IA que podrían aportar mejores respuestas a sus necesidades.

Descubrimos que el mayor interés pasa por hacer que el contenido informativo sea más rápido y fácil de consumir y más relevante: por ejemplo, creando versiones resumidas de los artículos (27%) y traduciendo (24%).

En términos más generales, el interés por ajustar el formato y el estilo de las noticias es mayor al de personalizar la selección, lo que probablemente se explica a partir de aquella preocupación por perderse cierta información. Esto resulta especialmente importante, porque hasta ahora los medios han utilizado la automatización para una selección personalizada más que para cambiar la forma del contenido.

Hay menos interés por el uso de chatbots para responder preguntas (18%), algo tal vez nada sorprendente ya que se trata de una funcionalidad en desarrollo; el FT y el Washington Post son algunos medios que prueban chatbots entrenados con sus propios contenidos. En general, si bien sólo una proporción relativamente pequeña muestra interés en una opción en particular, cabe destacar que la mayoría (66%) sí elige al menos una de ellas. El público parece curioso e interesado en cómo la IA puede mejorar su experiencia informativa y el valor que le ofrecen, aunque aún no sepa cómo debería ser esto: lo mismo tal vez le ocurre al sector periodístico.

En general, los grupos jóvenes tienden a mostrar mayor interés, sobre todo en la personalización de formatos. Es probable que esto se deba, al menos en parte, a la mayor familiaridad y comodidad que tienen con la IA. El Independent del Reino Unido ha lanzado un nuevo servicio dirigido a ese público: se llama “Bulletin” y utiliza Gemini, el servicio de IA generativa de Google, para presentar artículos usando de cinco a diez puntos clave.

También notamos diferencias considerables entre países: el mayor interés en los servicios de traducción se da en lugares de Europa con particularidades lingüísticas y poblaciones relativamente pequeñas, como Finlandia, donde es elevado el consumo de noticias fuera del país. Por otro lado, la posibilidad de adaptar textos a diferentes niveles de lectura cuenta con mucha aceptación allí donde la alfabetización es menor; se trata de la opción más popular en la India, por ejemplo.

La inteligencia artificial y las noticias

Para analizar más ampliamente las actitudes de las audiencias con relación a la IA generativa, este año hemos repetido las preguntas sobre el grado de comodidad ante los dos escenarios más comunes: 1) el contenido periodístico producido principalmente por la IA, pero con cierta supervisión humana, y 2) el contenido periodístico producido principalmente por humanos, con cierta ayuda de la IA.

Durante el último año, más periodistas han utilizado la IA generativa como apoyo en su trabajo, ya sea en investigación, transcripción, sugerencia de titulares o resúmenes y otros fines. También hemos registrado un aumento de casos de la IA generando artículos automáticamente. Reach, el mayor editor regional del Reino Unido, utiliza una herramienta llamada Gutenbot para colaborar en la reescritura de historias que se publican en los diferentes sitios web de su red, mientras que el tabloide alemán Express.de tiene un bot denominado Klara Indernach que según dicen ha producido más de 1.500 artículos, lo que representó el 10% de las notas leídas.13

En líneas generales, el público se mantiene escéptico ante la automatización de la producción de noticias, al igual que en nuestro informe anterior. Pero hay más receptividad cuando los periodistas usan la IA como una asistencia. Este año notamos otra vez que los grupos jóvenes (más propensos a usar chatbots de IA con regularidad) sienten mayor comodidad que los demás. Y también observamos un escepticismo superior en Europa que en Estados Unidos, donde las grandes tecnológicas invierten fuertemente en IA.

El panorama es similar en otros lugares, aunque vemos menos escepticismo en Asia: allí, tanto el público como los medios han mostrado menos cautela que en Europa o Norteamérica.

En Indonesia, la emisora líder TVOne usa reporteros generados por IA para exponer contenidos en sus redes sociales. El canal Mono 29 de Tailandia tiene a Nong Marisa, una presentadora creada con IA. Y varios periódicos indios han lanzado canales de YouTube operados con mucha intervención de la IA.

![]()

Al examinar el conjunto de países, hallamos una clara correlación entre los niveles de comodidad ante las noticias generadas automáticamente y el uso de chatbots de IA. Casi una quinta parte (18%) de la muestra india recurre a herramientas como ChatGPT y Gemini para consumir noticias semanalmente y su nivel de comodidad es del 44%. En cambio, en el Reino Unido el uso es apenas un 3% y la comodidad, 11%. Todo esto indica que probablemente las noticias generadas por IA tendrán un desarrollo más rápido y potencialmente diferente en ciertas partes del mundo, con un rol importante de la cobertura mediática y las actitudes hacia la tecnología al momento de formar opiniones.

En cuanto a las razones del escepticismo, los encuestados creen que la IA generativa probablemente abaratará la producción de noticias (+29 puntos netos) y las mantendrá más actualizadas (+16), lo que podría aumentar el desafío en torno a la sobrecarga y la evasión de noticias, aunque para algunos también facilitará la comprensión (+7). Al mismo tiempo, una proporción considerable piensa que la IA provocará menos transparencia (-8), menos precisión (-8) y menos fiabilidad (-18). Estas inquietudes tal vez derivan de los casos ampliamente divulgados en los que la IA ha cometido errores fácticos o ha inventado y tergiversado citas o referencias.14

Más allá de lo que hagan los medios con la IA generativa, estas herramientas creadas y popularizadas por las grandes tecnológicas serán las que tengan el mayor impacto en los consumidores, ya que integran cada vez más contenidos periodísticos en tiempo real. En el promedio de nuestros mercados, sólo el 4% usó el bot más popular, ChatGPT, para consumir noticias durante la última semana, y las cifras son menores para los servicios de la competencia, como Google, Microsoft, Meta y demás. Quizá sorprenda la baja puntuación para las AI Overviews de Google, dada su prominencia en la parte superior de los resultados de búsqueda; sin embargo, es importante recordar que el público puede no darse cuenta de que las respuestas son generadas por la IA, y hasta el momento el gigante tecnológico ha sido cauteloso al usar esta función en las consultas sobre noticias.

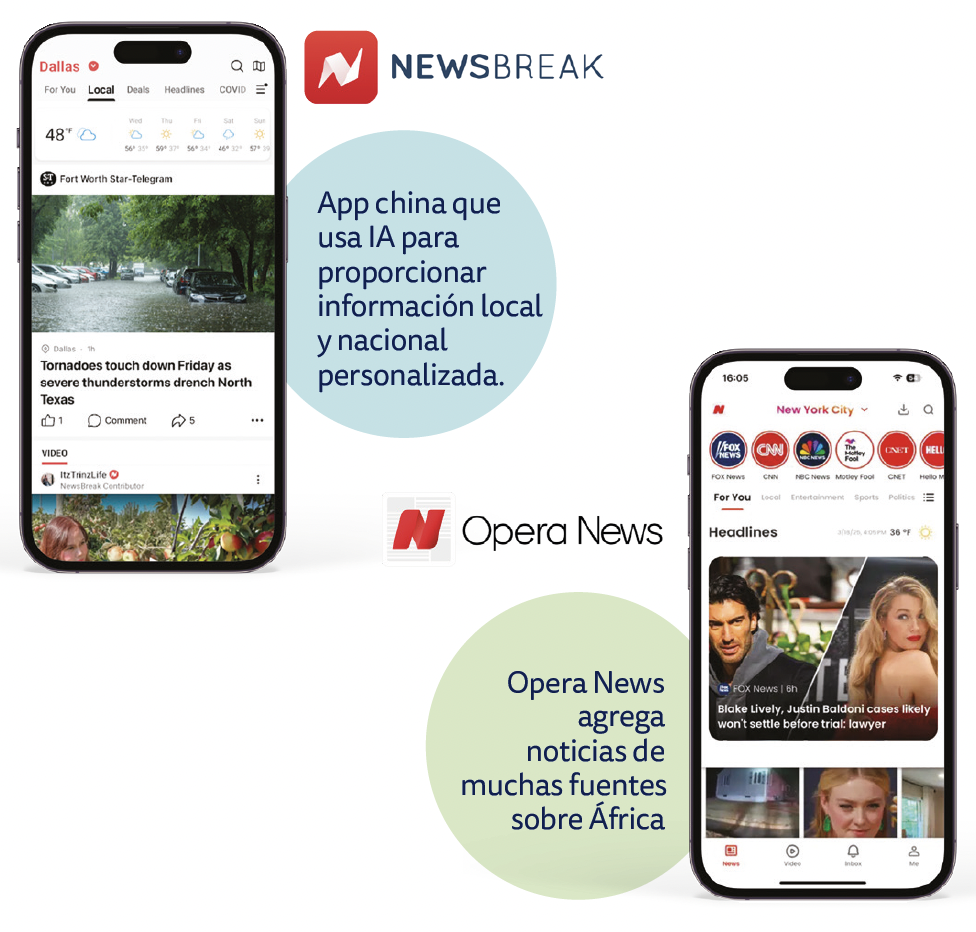

Aumenta el alcance de los agregadores basados en IA

Es importante prestar atención a los agregadores online y móviles, que van ganando importancia y ya desempeñan un rol dominante en países como Japón, Corea del Sur e Indonesia. Muchas de estas herramientas utilizan IA generativa para personalizar la selección de noticias, tal como TikTok ha hecho con el contenido creado por los usuarios. En Estados Unidos, un ejemplo es Newsbreak, una aplicación de veloz crecimiento que reúne un 9% de alcance semanal gracias a su combinación de noticias nacionales e internacionales. Opera News, otra aplicación de noticias personalizadas, es una fuente relevante en Kenia (38% de alcance semanal) y en Sudáfrica (14%).

Apple News (que llega al 14% en Estados Unidos y al 9% en el Reino Unido) implementó la IA para resumir alertas de noticias, pero tuvo que retirar la función tras la publicación de algunas inexactitudes.15 Aplicaciones de IA generativa como Perplexity tienen en desarrollo sus alertas de noticias y otras funciones de personalización, mientras que Google muestra selecciones de noticias personalizadas como parte de su aplicación principal o al deslizar hacia la derecha en un teléfono Android. Estos enlaces, conocidos en la industria como Google Discover, logran un alcance del 27% en el promedio de nuestros mercados; la cifra crece en países con más elevada proporción de teléfonos Android en América Latina y África, aunque resulta difícil conseguir números precisos mediante encuestas dada la naturaleza integrada de estos servicios.

También vemos que las notificaciones móviles de los agregadores, a menudo basadas en IA, se han convertido en una de las principales vías para obtener noticias de última hora, especialmente en países con mayor presencia de telefonía celular en África y Asia, como Kenia y la India. Por el contrario, en el Reino Unido y otras partes del norte europeo las marcas fuertes están en mejor posición para conectar directamente con los consumidores.

Las notificaciones de la aplicación BBC News, por ejemplo, llegan a casi la mitad (46%) de quienes reciben alertas en el Reino Unido: es el equivalente a unos 4 millones de personas, lo que implica ser uno de los principales canales de comunicación digital. Al mismo tiempo, los medios deben cuidarse de no sobrecargar a los usuarios. En el total de los mercados, una proporción significativa (79%) jamás ha recibido alertas, o las ha desactivado por recibir demasiadas o porque les resultan irrelevantes.

El smartphone se apodera de nuestro tiempo

Si bien el teléfono inteligente lleva casi 20 años entre nosotros, no hay indicios de que su impacto esté disminuyendo. Y esto, a su vez, continúa impulsando cambios en la manera en que accedemos a las noticias y los formatos que usamos para consumirlas. Un modo de comprender este fenómeno es preguntando cuál es el primer dispositivo que se emplea cada mañana.

Así logramos tener una idea de los hábitos en un momento crucial: cuando la gente busca información para su jornada. Tomando como ejemplos el Reino Unido y Estados Unidos, notamos cómo la radio y la televisión han sido eclipsadas por la comodidad que ofrecen estos potentes dispositivos personales.

En Estados Unidos, programas como Good Morning America han perdido aproximadamente la mitad de su audiencia en la última década a medida que se extendía el uso de los smartphones, según datos del sector.16. Este cambio, acompañado de un aumento en el poder de las plataformas, ha fomentado un consumo de noticias más personalizado y la creciente popularidad del pódcast y el video online.

Si bien en todos los mercados el móvil desempeña un papel mucho más importante del que tenía, hay diferencias considerables y sorprendentes según el país. Las noticias por TV se mantienen como el principal punto de partida en Portugal y Japón, mientras que en Irlanda, Dinamarca y Sudáfrica también toma protagonismo la radio. En Austria, el 11% aún arranca el día leyendo un periódico impreso: en este grupo, la mayoría tiene más de 45 años.

Las diferencias de edades también resultan reveladoras, ya que muestran en qué medida los formatos tradicionales (como la televisión, la radio y la prensa escrita) dependen de los mayores de 55 años. El resto de la gente no sólo prioriza lo digital, sino también el móvil. Incluso en los principales medios, aún se le otorga demasiada importancia a la portada del sitio web, con formatos optimizados para leer textos largos, pero esa dejó de ser la forma en que la mayoría quiere consumir las noticias. La transición hacia el teléfono como dispositivo principal también ha dificultado el avance y la consolidación de las aplicaciones de los medios.

Al preguntar cómo el público accede a las noticias en su teléfono a lo largo del tiempo, otra vez detectamos la creciente importancia de las redes sociales, las notificaciones y los agregadores.

El pago por las noticias online y el papel de los paquetes

El cambio en el uso de dispositivos y el creciente poder de las plataformas y sus estrategias variables dificultan más que nunca la construcción de negocios sostenibles por parte de los medios. En años recientes, un movimiento clave ha sido reducir la dependencia de la publicidad (área donde las grandes tecnológicas absorben gran parte de los ingresos disponibles) e impulsar los modelos de pago directo de las audiencias. El MailOnline es un medio basado en escala que ha incorporado recientemente una suscripción prémium, mientras que las cadenas CNN y Sky News han anunciado inversiones en programación exclusiva de video online (y audio), y planean cobrar por ella. Sin embargo, nuestros datos siguen evidenciando que la gran mayoría de la gente permanece reticente a pagar por las noticias online.

En un conjunto de 20 países donde una cantidad significativa de medios impulsan las suscripciones digitales, menos de una quinta parte (18%) ha pagado durante el último año, ya sea mediante suscripción, membresía, donación o aportación única. Los niveles de pago son más elevados en aquellos mercados europeos más pequeños, donde los medios conservan una sólida posición de mercado y donde las plataformas tradicionalmente han desempeñado un papel menor, como Noruega (42%) y Suecia (31%), así como en Australia (22%) y Estados Unidos (20%). No obstante, en otros grandes mercados como Alemania (13%), Japón (10%) y el Reino Unido (10%) hasta ahora ha sido complicado convencer a más de una pequeña minoría. Esta tarea resulta aún más difícil en varias partes del sur y el este de Europa, donde apenas un puñado de editores tienen modelos de pago (por ejemplo, Serbia y Grecia 7%, y Croacia 6%).

En la última década, el nivel de suscripciones en nuestra lista de 20 países se ha más que duplicado, aunque ahora parece haber tocado techo. Los medios ya han captado a muchos de quienes están dispuestos a pagar, y en este clima económico es difícil convencer a otros. En la mayoría de los lugares, seguimos viendo mercados donde “el ganador se lleva la mayor parte”: periódicos nacionales acaparan gran porción del pastel. En Estados Unidos, por ejemplo, el New York Times ha ampliado su ventaja sobre el Washington Post, en parte por su muy exitosa suscripción de acceso total, que incluye juegos, recetas, audios deportivos y reseñas de productos.

En Alemania, los medios locales y regionales tienen un rendimiento relativamente bueno en términos de suscripciones, lo que refleja la importancia de las identidades regionales en su sistema federal. En los países nórdicos y los Países Bajos, los consumidores también son más propensos que la media a pagar por un servicio periodístico local o regional, mientras que en el Reino Unido y Portugal el pago se limita principalmente a marcas nacionales. En Canadá e Irlanda, alrededor de la mitad de los suscriptores (50% y 59%, respectivamente) pagan por un medio extranjero, lo que torna más complejo el mercado para los nacionales.

En algunos mercados, las empresas que poseen títulos nacionales y locales vienen comercializando propuestas de “acceso total”: +Alt de Amedia llega ahora al 16% de los suscriptores noruegos (+6 puntos porcentuales), mientras que el paquete de Schibsted (Full tilgang) alcanza al 8%.

Las versiones alternativas de estas iniciativas combinadas incluyen revistas, pódcast prémium e incluso publicaciones internacionales. Al mismo tiempo, los medios han desarrollado nuevos productos de estilo de vida, como juegos y cocina, para fomentar el hábito y reducir la tasa de cancelación de suscripciones. El Washington Post y varias marcas europeas han experimentado con formas de pago más económicas o flexibles, como pases diarios o propuestas abreviadas, pensando en las audiencias jóvenes.

Alrededor de una quinta parte de nuestros encuestados que no pagan en Estados Unidos (21%) y Alemania (19%) podrían mostrar interés por alguna de estas opciones, especialmente por la posibilidad de acceder a múltiples proveedores a un precio razonable. Sin embargo, en el promedio global, la gran mayoría afirma que ninguna propuesta puede convencerla de pagar.

<

Según estos datos, con el tiempo se pueden sumar clientes que paguen por las noticias, incluso allí donde los niveles de pago ya son elevados. Será clave desarrollar productos innovadores, pero el gran reto residirá en proporcionar mayor flexibilidad y valor para los diferentes grupos, sin reducir la oferta editorial principal ni el precio promedio que pagan los clientes actuales.

Las noticias locales, bajo presión

Si bien muchos periódicos nacionales de alta gama ahora ven un camino hacia la rentabilidad mediante una combinación de suscripciones digitales y fuentes de ingresos diversificadas, existe una creciente preocupación por el futuro del periodismo local. En Estados Unidos y gran parte de Europa, los diarios locales y regionales han tenido dificultades para adaptarse a la transición hacia lo digital, y los consumidores han encontrado formas más eficientes de obtener esa clase de servicios.

Nuestro informe de este año exhibe la magnitud de este desafío. La gente suele manifestar en las encuestas su interés por las noticias locales, pero la mayoría de nuestra muestra piensa que los medios locales (TV, radio y periódicos) sólo merecen ser consultados por asuntos de política local, noticias locales como delitos y siniestros viales, y avisos como los obituarios de residentes. Las plataformas o aplicaciones especializadas tienden a verse como mejores fuentes para actividades, cultura, transporte, la previsión del tiempo y compraventa de productos, todas áreas que solían dominar los medios locales. Esto explica, en parte, los inconvenientes que afronta el periodismo local en muchos países, y por qué modelos como los paquetes y la agregación ofrecen un camino potencialmente prometedor.

Diferencia neta entre la proporción de quienes piensan que los medios son la mejor fuente y quienes piensan que las plataformas son la mejor fuente

Conclusiones

Durante la última década, nuestro informe ha documentado cómo los dispositivos móviles y las poderosas plataformas tecnológicas han transformado al sector periodístico, cambiando el contenido que la gente ve, la forma en que se presentan las noticias y los modelos de negocio de los principales medios. Ahora, los desafíos para la prensa institucional se intensifican gracias a un ecosistema alternativo basado en plataformas, que incluye youtubers y creadores de pódcast, y ha mostrado ser atractivo tanto para el público como para los políticos, muchos de los cuales ya no sienten la necesidad de someterse al escrutinio del periodismo. El crecimiento de redes de video como YouTube y TikTok, que vuelve a destacarse este año, impulsa la tendencia hacia propuestas que giran en torno personalidades, que suelen ser partidistas. Varias voces temen que los hechos pasen a un segundo plano en este entorno y que sea más difícil distinguir qué es verdadero y qué es falso.

De todos modos, estas mismas tendencias a veces también ofrecen la esperanza de lograr más diversidad de expresiones y un espacio para miradas alternativas en sitios donde la libertad de prensa se ve limitada. Además, hay lugares donde los creadores e influencers aportan formas innovadoras y originales de contar historias y construyen comunidades de maneras nuevas y potentes. Estas iniciativas tienen mucho que enseñar a los medios tradicionales sobre cómo conectar con las audiencias jóvenes y difíciles de alcanzar, y cómo combatir la evasión selectiva de noticias y la fatiga informativa.

En todas partes se registran desafíos comunes en torno al ritmo del cambio y a cómo adaptarse a un entorno digital que cada año parece volverse más complejo y fragmentado. El surgimiento de la IA generativa como fuente de noticias incrementa la incertidumbre, ya que las compañías tecnológicas incorporan rápidamente estas tecnologías a sus servicios. Y los jóvenes, en particular, recurren a la IA tanto para informarse como para verificar datos. Ya detectamos un uso mucho mayor de la IA generativa en partes de Asia y África: allí, la comodidad ante la IA vinculada al ámbito informativo es mucho mayor que en Europa, donde el público permanece más escéptico.

Esto afecta a la rapidez con la que los medios sienten que pueden innovar y cambiar. Buscan emplear la IA para aumentar la eficiencia y para mejorar la relevancia del contenido mediante la personalización de la selección y los formatos de las noticias: nada de esto les ofrece una solución milagrosa, pero forma parte de un conjunto de herramientas que les aporta la esperanza de reconstruir la conexión con las audiencias y proporcionarles mayor valor. En este sentido, algunos editores piensan en paquetes que combinan noticias y contenidos sobre estilo de vida, que reorganizan diferentes títulos y formatos, o que licencian contenidos a plataformas de IA, aunque muchos siguen luchando por convencer a la gente de que vale la pena prestar atención a sus noticias, e incluso pagar por ellas.

El peligro es que los medios usen la automatización para reducir costes y para perseguir nuevos algoritmos de IA. En parte ya está pasando, aunque es evidente que la gente no quiere más contenido; se siente saturada, y desde luego no desea titulares sensacionalistas optimizados para agregadores de IA. Nuestro informe es muy claro: en todos los países, el público espera más imparcialidad, más rigurosidad, más transparencia y, sobre todo, más cantidad y calidad de periodismo original.

Los medios de confianza siguen siendo la primera opción de mucha gente a la hora de verificar información o de recibir alertas sobre noticias importantes de última hora, aunque ya no los necesiten con tanta frecuencia como antes. También es notable que los avances de la IA se producen en momentos en los que la conexión humana parece más relevante que nunca, en función de otras tendencias destacadas en este reporte, como los contenidos centrados en las personalidades. La tarea de la prensa es saber cómo adaptarse a estas nuevas realidades, adoptar la tecnología donde sea pertinente manteniendo la supervisión humana, y hacer noticias más atractivas y personalizadas, sin comprometer los valores que atraen a la gente hacia sus marcas.

Notas al pie

1 https://www.theguardian.com/media/2024/nov/13/why-the-guardian-is-no-longer-posting-on-x

2 https://techsabado.com/2024/08/28/social-media-x-formerly-twitter-engagement-rate-drops-almost-40/

3 https://www.bbc.co.uk/news/articles/cy7kpvndyyxo

4 https://www.inma.org/best-practice/Best-Use-of-Social-Media/2025-546/VGs-Social-Media-Amplification-of-Investigative-Journalism

5 https://reports.weforum.org/docs/WEF_Global_Risks_Report_2025.pdf

6 https://www.bbc.co.uk/news/articles/c9814k2jlxko

7 https://factcheck.afp.com/doc.afp.com.364Z8FB

8 https://www.bbc.co.uk/news/world-asia-india-57831201

9 ‘GenZ: Trends, Truth and Trust’, Channel 4, enero de 2025.

10 https://www.akingump.com/en/insights/alerts/President-Trumps-Freedom-of-Speech-Order-Takes-Aim-at-Social-Media-Broadcasters

11 https://www.ofcom.org.uk/online-safety/illegal-and-harmful-content/time-for-tech-firms-to-act-uk-online-safety-regulation-comes-into-force/

12 https://reutersinstitute.politics.ox.ac.uk/trust-news-project

13 https://www.linkedin.com/posts/schultzhomberg_kstamedien-artificialintelligence-klaraindernach-activity-7185555200818970624-C1vd/

14 https://www.bbc.co.uk/news/articles/cq5ggew08eyo and https://www.bbc.com/mediacentre/2025/bbc-research-shows-issues-with-answers-from-artificial-intelligence-assistants

15 Apple Suspends Error-Strewn AI Generated Alerts, BBC, 16 de enero de 2025.

16 Around 2.6m watched GMA in March 2024 compared with 5.1m in April 2015. ABC News, 16 de abril 2025.