El informe de este año llega en tiempos en los que alrededor de la mitad de la población mundial acude a las urnas en elecciones nacionales y regionales, y mientras las guerras siguen haciendo estragos en Ucrania y Gaza. En estos contextos difíciles, contar con un periodismo riguroso e independiente sigue siendo más importante que nunca, pero en varios mercados los medios enfrentan los desafíos crecientes de la desinformación, la baja confianza, los ataques de políticos y la incertidumbre del negocio.

Nuestras páginas dedicadas a los países están llenas de ejemplos de despidos, cierres y otros recortes, debido a una combinación de costos al alza, una disminución de ingresos por publicidad y una fuerte caída del tráfico proveniente de las redes sociales. En algunas partes del mundo, estos retos económicos han hecho que sea aún más complicado resistir las presiones de empresarios o gobiernos poderosos que buscan influir en la cobertura y controlar las narrativas.

No existe una sola causa para esta crisis; se ha ido construyendo con tiempo, pero muchos de los desafíos inmediatos se ven agravados por el poder y las estrategias cambiantes de las grandes compañías tecnológicas, entre ellas las redes sociales, los motores de búsqueda y las plataformas de video. Algunas ahora explícitamente quitan prioridad a los contenidos periodísticos y políticos, mientras que otras han virado el foco de los medios hacia los “creadores”, y alientan formatos más divertidos y atractivos (incluyendo el video) para mantener más la atención dentro de sus plataformas. Estas empresas privadas no tienen ninguna obligación con respecto a las noticias, pero dado que mucha gente obtiene gran parte de su información mediante esas plataformas que compiten entre sí, tales cambios tienen consecuencias no sólo para el sector periodístico, sino también para nuestras sociedades. Como si esto fuera poco, los veloces avances en el campo de la inteligencia artificial están a punto de poner en marcha otra serie de cambios, como interfaces de búsqueda impulsadas por IA y chatbots, lo que podría reducir aún más los flujos de tráfico a los sitios web y las aplicaciones de los medios, y así se agregaría incertidumbre al futuro de los entornos informativos.

Este año, nuestro informe documenta la escala y el impacto de este “reseteo de las plataformas”. Con TikTok, Instagram Reels y YouTube creciendo, analizamos por qué se consumen más videos y qué cuentas convencionales y alternativas (incluidos creadores e influencers) reciben más atención cuando se trata de noticias. Además, exploramos los muy diferentes niveles de confianza que tiene la gente en su propia capacidad para distinguir contenidos fiables y no fiables en una variedad de plataformas populares en todo el mundo. Por primera vez, también examinamos detalladamente las actitudes de los consumidores hacia el uso de IA en el periodismo, con el apoyo de una investigación cualitativa en tres países (el Reino Unido, Estados Unidos y México). Si bien los medios adoptan rápidamente la IA para hacer sus negocios más eficientes y personalizar contenidos, nuestra investigación indica que deben proceder con precaución: generalmente, el público quiere que en todo momento haya humanos al timón.

Mientras los editores luchan por conectar con gran parte de las audiencias y la creciente cantidad de gente que evita las noticias selectivamente (y en algunos casos, continuamente), también exploramos distintas necesidades del usuario para comprender dónde se hallan las principales brechas entre lo que el público quiere y lo que los medios ofrecen. Y analizamos el precio que se pagan hoy por las noticias online y qué podría atraer a más personas a pagar.

Esta 13ª edición de nuestro Digital News Report, que se basa en datos de 47 mercados de cinco continentes, nos recuerda que estos cambios no siempre se distribuyen de manera uniforme. Si bien el periodismo en general está en apuros, hay medios en ciertas partes del mundo que continúan siendo rentables, independientes y ampliamente confiables. Pero incluso en esos países observamos retos en torno al ritmo del cambio, al papel de las plataformas y al modo de adaptarse a un entorno digital que cada año parece volverse más complejo y fragmentado. El panorama general se plasma en este resumen ejecutivo; luego viene la primera sección, con cinco capítulos que aportan análisis adicionales, y después, la segunda sección con las páginas de cada mercado.

A continuación, presentamos los hallazgos más relevantes de 2024.

-

En muchos países (sobre todo, fuera de Europa y Estados Unidos) detectamos una disminución significativa en el uso de Facebook para consumir noticias, y una dependencia cada vez mayor de varias alternativas, incluyendo las aplicaciones de mensajería y las redes de video. En el conjunto de mercados, el consumo de noticias en Facebook ha bajado 4 puntos porcentuales en el último año.

-

El consumo de noticias en las plataformas online se fragmenta: seis redes alcanzan al 10% de nuestros encuestados, en comparación con apenas dos hace una década. Casi un tercio de la muestra global (31%) recurre a YouTube para informarse cada semana y alrededor de una quinta parte lo hace en WhatsApp (21%), mientras que por primera vez TikTok (13%) ha superado a Twitter (la red ahora denominada X tiene 10%).

-

Vinculado a estos cambios, el video se convierte en una fuente más importante para las noticias online, especialmente en los grupos jóvenes. Dos tercios (66%) acceden a videos informativos breves cada semana, en tanto que los formatos de mayor duración atraen a alrededor de la mitad (51%). El epicentro del consumo de noticias en video se da en las plataformas (72%) y no en los sitios web de los medios (22%), lo que incrementa los desafíos en torno a la monetización y la vinculación con la gente.

-

Si bien la combinación se modifica, la mayoría continúa mencionando a las plataformas (que incluyen redes sociales, motores de búsqueda y agregadores) como principal fuente de noticias online. Apenas alrededor de una quinta parte (22%) menciona sitios web o aplicaciones de medios como principal fuente: esto representa una caída de 10 puntos porcentuales con respecto a 2018. En el norte de Europa, algunos editores han logrado contrarrestar esta tendencia, pero en todo el mundo los segmentos jóvenes muestran una conexión más débil con las marcas periodísticas en comparación con el pasado.

-

Al examinar las fuentes de noticias a las que el público presta más atención en las plataformas, observamos un foco cada vez mayor en comentaristas partidistas, influencers y jóvenes creadores, especialmente en YouTube y TikTok. No obstante, las marcas tradicionales y los periodistas todavía tienden a desempeñar el papel más destacado en redes como Facebook y X.

-

La preocupación en torno a qué es real y qué es falso en internet cuando se trata de noticias ha aumentado 3 puntos porcentuales en el último año, y alrededor de seis de cada diez (59%) muestran inquietud. La cifra es considerablemente mayor en Sudáfrica (81%) y Estados Unidos (72%), países con elecciones este año.

-

En cuanto a la preocupación sobre cómo distinguir entre contenidos confiables y no confiables en las plataformas, los índices más elevados se vinculan a TikTok y X. Ambas redes han albergado desinformación o conspiraciones sobre la guerra en Gaza y la salud de la Princesa de Gales, por ejemplo, así como fotos y videos considerados deepfakes (contenidos falsos generados mediante inteligencia artificial).

-

Mientras los medios van adoptando la IA, hallamos una sospecha generalizada con respecto a su utilización, sobre todo en noticias “duras” vinculadas a temas como la política o la guerra. Notamos más comodidad cuando la IA se emplea en tareas del detrás de escena, como la transcripción y la traducción: es decir, para apoyar a los periodistas en lugar de reemplazarlos.

-

La confianza en las noticias (40%) se ha mantenido estable durante el último año, aunque en general se ubica 4 puntos por debajo del momento álgido de la pandemia. Finlandia sigue siendo el país con los niveles más altos de confianza (69%), y los más bajos se registran en Grecia y Hungría (23%), donde inquieta la indebida influencia política y empresarial sobre los medios.

-

Los comicios han incrementado el interés por las noticias en algunos países, como Estados Unidos (+3), pero la tendencia general permanece en declive. En Argentina, por ejemplo, se ha derrumbado del 77% en 2017 al 45% actual. En el Reino Unido se ha reducido casi a la mitad desde 2015. En ambos países, el panorama se completa con una disminución similar del interés por la política.

-

Al mismo tiempo, registramos un aumento en la evasión selectiva de noticias. Alrededor de cuatro de cada diez (39%) ahora dicen que a veces o con frecuencia evitan las noticias: son 3 puntos porcentuales más que el promedio del año anterior. Los incrementos más significativos ocurren en Brasil, España, Alemania y Finlandia. Los comentarios abiertos de nuestra encuesta indican que los intrincados conflictos en Ucrania y Medio Oriente pueden haber tenido cierto impacto. En una pregunta separada, observamos que la proporción de quienes se sienten “agobiados” por la cantidad de noticias ha trepado considerablemente (+11 puntos porcentuales) desde la última vez que hicimos esta consulta, en 2019.

-

Al explorar las necesidades del usuario, nuestros datos sugieren que los medios tal vez se centran demasiado en actualizar las noticias más importantes y no dedican tiempo suficiente a brindar diferentes perspectivas o a contar historias que puedan proporcionar cierta base para el optimismo ocasional. En términos temáticos, las audiencias suelen sentirse bien atendidas en política y deportes, pero en algunos países hay brechas en torno a los contenidos locales, de salud y de educación.

-

Notamos poco crecimiento de las suscripciones: sólo el 17% dice haber pagado por las noticias online durante el último año, tomando el promedio de los 20 países más ricos. Lugares del norte europeo como Noruega (40%) y Suecia (31%) tienen la proporción más alta, en tanto que los índices más bajos se verifican en Japón (9%) y el Reino Unido (8%). Al igual que en informes anteriores, gran parte de las suscripciones digitales se concentran en unas pocas marcas nacionales, lo que refuerza la dinámica “el ganador se lleva la mayor parte” que suele vincularse al sector.

-

En algunos países observamos evidencias de fuertes descuentos: alrededor de cuatro de cada diez encuestados (41%) pagan menos del precio completo. Las perspectivas de atraer nuevos suscriptores se mantienen limitadas por la continua reticencia a pagar por las noticias, ligada al bajo interés y a la abundancia de fuentes gratuitas. Entre quienes no son suscriptores, bastante más de la mitad (56%) sostienen que no pagarían nada por las noticias online, y la mayoría de los demás sólo estarían dispuestos a ofrecer un monto equivalente a unos pocos dólares al mes, cuando se les presiona por una respuesta. Y entre los 47 mercados, apenas un 2% de quienes no pagan conceden que podrían abonar una suscripción promedio de precio completo.

-

El pódcast periodístico se sostiene como un punto positivo para los medios, ya que atrae a audiencias jóvenes y de alto nivel educativo. Sin embargo, en general se trata de una actividad minoritaria. En un conjunto de 20 países, apenas poco más de un tercio (35%) consume un pódcast mensualmente, y sólo 13% escucha un programa vinculado a las noticias y temas de actualidad. Muchos de los productos más populares ahora también se filman y se transmiten en plataformas de video como YouTube y TikTok.

El gran reseteo de las plataformas está en marcha

Las plataformas online han moldeado varios aspectos de nuestras vidas en las últimas décadas: cómo encontramos y distribuimos información, cómo nos llega la publicidad, cómo gastamos nuestro dinero, cómo compartimos experiencias y, más recientemente, cómo consumimos entretenimiento. Pero aun cuando las plataformas nos han aportado gran utilidad (y los anunciantes han acudido en masa a ellas), también han alterado profundamente los modelos de negocio tradicionales de la prensa. Según nuestros datos, estamos en el inicio de un cambio tecnológico que trae otra ola de innovación al entorno de las plataformas, lo que implica desafíos para las empresas tecnológicas, para el sector informativo y para la sociedad.

Las plataformas han ido ajustando sus estrategias a la luz de la inteligencia artificial generativa, y también lidian con los cambios en los hábitos de los consumidores y los avances regulatorios para combatir la desinformación y otras cuestiones. Meta, en particular, lleva un tiempo tratando de reducir el papel de las noticias en Facebook, Instagram y Threads, y ha restringido la promoción algorítmica de los contenidos políticos. La compañía también ha disminuido su apoyo al sector periodístico; no ha renovado millonarios acuerdos y en varios países ha eliminado su pestaña de noticias.1

El impacto de estos cambios, algunos de los cuales ya no son nuevos, se ilustra en nuestro primer gráfico, compuesto a partir de datos agregados de 12 mercados (en su mayoría desarrollados) que seguimos desde 2014. Muestra un alcance todavía sustancial pero decreciente de Facebook: bajó 16 puntos porcentuales desde 2016. También se observa una mayor fragmentación de la atención en múltiples redes. Hace una década, sólo YouTube y Facebook superaban el 10% de alcance para las noticias en estos países; ahora hay muchas más plataformas, y a menudo se combinan (varias son propiedad de Meta). En conjunto, mantienen su gran relevancia pero el papel y la estrategia de cada red se modifica a medida que compiten y evolucionan; Facebook pierde importancia y muchas otras, relativamente, ganan.

Este gráfico también subraya el fuerte giro hacia las redes basadas en videos, como YouTube, TikTok (e Instagram); todas ellas han ganado importancia para consumir información desde que el COVID-19 impulsó nuevos hábitos. Frente a la nueva competencia, tanto Facebook como X han reorientado sus estrategias y buscan mantener a los usuarios dentro de la plataforma, en lugar de enlazar a los medios como hacían antes. Esto ha involucrado priorizar el video y otros formatos propios. Los datos del sector indican que el efecto combinado de estos cambios provocó en las organizaciones periodísticas una caída del 48% del tráfico proveniente de Facebook y un 27% de X, durante el año pasado.2 Analizando las cifras de los 47 mercados, se destaca mucha variación regional y a nivel país en el uso de diferentes redes; los cambios más rápidos se registran en el Sur Global, tal vez porque tienden a depender más de las redes sociales para obtener noticias.

TikTok sigue siendo más popular entre los grupos jóvenes. Y si bien su uso para cualquier propósito es similar al de 2023 (26%), la proporción que utiliza esta red para informarse ha aumentado al 13% (+2) y al 23% en el segmento de 18 a 24 años. Estos promedios ocultan un veloz crecimiento en África, América Latina y partes de Asia. Más de un tercio consume noticias en esta plataforma cada semana en Tailandia (39%) y Kenia (36%), y más de una cuarta parte en Indonesia (29%) y Perú (27%). En el otro extremo se ubican Dinamarca (sólo 3%), el Reino Unido (4%) y Estados Unidos (9%). El futuro de TikTok permanece incierto en EE.UU. debido a la inquietud sobre la influencia china, en tanto que la red ya fue prohibida en la India, donde surgen aplicaciones similares como Moj, Chingari y Josh.

El alcance creciente de TikTok y otras plataformas orientadas a los jóvenes no ha escapado a la atención de los políticos, que las han incorporado a sus campañas. El nuevo presidente populista de Argentina, Javier Milei, tiene una exitosa cuenta de TikTok con más de 2,2 millones de seguidores, mientras que el mandatario de Indonesia, Prabowo Subianto, logró la victoria en febrero apoyándose en publicaciones en las redes sociales, con imágenes generadas por IA que mostraban al duro exgeneral como un abuelo bailarín, lindo y encantador. Más adelante exploraremos las implicaciones para la confianza y fiabilidad de la información.

El giro hacia las redes de video trae consigo dinámicas distintas

Las redes sociales tradicionales (como Facebook y Twitter/X) se desarrollaron originalmente en torno al gráfico social: esto es, contenido publicado directamente por amigos y contactos (contenido conectado). Pero las redes de video como YouTube y TikTok se centran más en contenido que cualquiera puede publicar: contenido recomendado que no necesariamente proviene de cuentas que los usuarios eligen seguir.

En investigaciones anteriores (Digital News Report 2021, 2023) hemos mostrado que, cuando se trata de noticias online, la mayoría de las audiencias aún prefieren el texto, debido a su flexibilidad y control. Pero esto no significa que el video no esté ganando mucho espacio en las dietas informativas (sobre todo, el de formato breve: dos minutos, o menos). En el promedio de los países analizados, dos tercios (66%) consumen al menos semanalmente un video breve de noticias; aquí también se detectan los niveles más altos fuera de Estados Unidos y Europa occidental. En Tailandia, casi nueve de cada diez (87%) ve videos cortos cada semana, y la mitad (50%) lo hace todos los días. Los estadounidenses acceden con frecuencia un poco más baja (60% semanalmente y 20% a diario), mientras que los británicos son quienes menos consumen noticias en estos formatos (39% semanalmente y sólo 9% a diario).

También se consumen masivamente las transmisiones informativas en vivo y grabaciones de larga duración. Tomando a Estados Unidos como ejemplo, vemos que los principales consumidores de ambos formatos son menores de 35 años, mientras que los mayores son relativamente menos propensos a hacerlo.

Una de las razones por las que el consumo de noticias en video es más elevado en Estados Unidos con respecto a la mayoría de los países europeos es la abundante oferta de contenido político, tanto de fuentes tradicionales como alternativas. Algunos son creadores nativos del mundo online; otros provienen del ámbito de la radio y la TV. En los últimos años, varios presentadores de alto perfil (entre ellos Megyn Kelly, Tucker Carlson y Don Lemon) se han centrado en las plataformas online, buscando aprovechar el cambio en el comportamiento de los usuarios.

La entrevista de Carlson con el presidente ruso Vladimir Putin superó las 200 millones de reproducciones en X y las 34 millones en su canal de YouTube. En el Reino Unido, otra figura controvertida, Piers Morgan, dejó hace poco su programa diario en Talk TV a cambio de la flexibilidad y el control que obtiene como operador independiente en múltiples plataformas de streaming. (Vale la pena señalar que muchos de estos movimientos se han producido después de que la persona en cuestión fuera despedida o abandonara la TV convencional).

Aún no se sabe si estas grandes personalidades pueden generar un tráfico sólido o negocios sostenibles en los entornos de las plataformas. Los principales medios enfrentan un desafío similar, ya que les resulta más difícil monetizar los videos que publican allí que aquellos que se consumen en sus propios sitios y aplicaciones.

YouTube y Facebook se mantienen como las plataformas más importantes para las noticias en video (ver el siguiente gráfico), aunque notamos diferencias significativas en función del mercado. Facebook es el más popular en Filipinas, YouTube en Corea del Sur y TikTok y X desempeñan un papel clave en Indonesia y Nigeria, respectivamente. YouTube también es líder entre los menores de 25 años, pero TikTok e Instagram no se quedan muy atrás.

Los espectadores mayores todavía prefieren consumir gran parte de sus videos en los sitios web periodísticos, si bien la mayoría accede principalmente a través de las plataformas. Sólo en países como Noruega alrededor de la mitad de los usuarios (45%) consumen video sobre todo en las páginas de los medios, lo que refleja la fortaleza de las marcas en ese mercado, el compromiso de brindar una buena experiencia de usuario y una estrategia que restringe la cantidad de videos que se publican en plataformas como Facebook y YouTube.

¿A qué presta atención la gente cuando utiliza las plataformas?

Uno de los grandes desafíos del giro hacia las redes de video con perfil joven es que los periodistas y los medios suelen verse eclipsados por los creadores de contenidos y otros influencers, incluso cuando se trata de noticias.

Este año repetimos una pregunta que hicimos por primera vez en 2021: a qué presta más atención la gente cuando consume noticias en las plataformas. Al igual que en años anteriores, notamos que los principales medios y periodistas a menudo lideran conversaciones en X y Facebook, pero tienen dificultades para obtener tanta atención en Instagram, Snapchat y TikTok, donde fuentes alternativas y personalidades como influencers y celebridades suelen ser más prominentes.

El panorama es similar en muchos mercados, aunque surgen diferencias cuando analizamos ciertas redes y los datos a nivel país. En el siguiente cuadro, comparamos la atención en torno al contenido informativo en YouTube, que es la segunda red más grande: las fuentes alternativas y los influencers desempeñan un papel más importante en Estados Unidos y en Brasil que en el Reino Unido.

Pero, ¿quiénes son estas personalidades y celebridades, y qué tipo de fuentes alternativas atraen la atención? Para saber esto, pedimos a los encuestados que enumeren hasta tres cuentas convencionales que siguen más de cerca y tres alternativas (por ejemplo, influencers). Luego contamos y codificamos las respuestas.

Particularmente en Estados Unidos detectamos una amplia gama de voces políticamente partidistas, como Tucker Carlson, Alex Jones (recientemente reincorporado a X), Ben Shapiro y Glenn Beck, entre muchos otros. En su mayoría se trata de voces de derecha, con un relato que habla de una alternativa “confiable” frente a los que consideran medios convencionales liberales y sesgados, pero también la izquierda progresista tiene su representación significativa, con David Packman y los comentaristas de Meidas Touch. Los 10 más mencionados en EE.UU. son todos hombres que tienden a expresar opiniones fuertes sobre política.

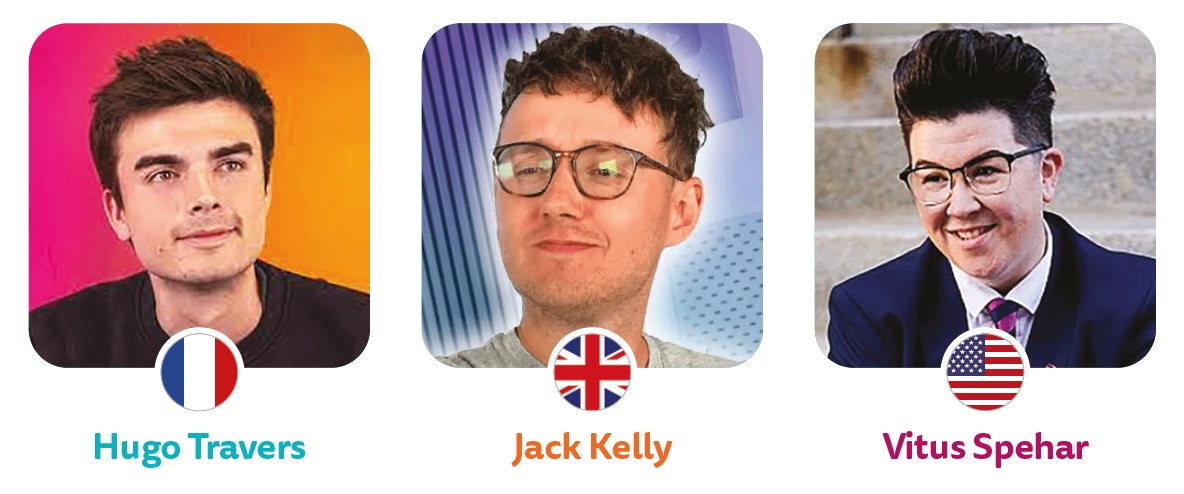

Las voces partidistas (tanto de izquierdas como de derechas) constituyen una parte importante del panorama en otros lugares, pero también observamos perspectivas diversas y nuevos enfoques narrativos. En Francia, Hugo Travers, de 26 años y conocido online como Hugo Décrypte, se ha convertido en una importante fuente de noticias para los jóvenes gracias a sus videos explicativos sobre política (más de 2,6 millones de suscriptores en YouTube y 6,2 millones de seguidores en TikTok). Según nuestros datos, en las redes Hugo obtiene más menciones que las marcas tradicionales como Le Monde o BFMTV. Y la edad media de su audiencia es de apenas 27 años, en comparación con 40-45 de ambos medios.

Organizaciones centradas en los jóvenes como Brut y Konbini también son masivamente citadas en Francia, mientras que en el Reino Unido atraen atención Politics Joe y TLDR News, con videos que abordan temas serios buscando acercarlos a la gente joven. Entre los británicos, la cuenta informativa más mencionada en TikTok es Dylan Page, que tiene unos 11 millones de seguidores. En Estados Unidos, Vitus Spehar presenta diariamente un ameno resumen de noticias, a menudo desde una posición boca abajo en el suelo: @underthedesknews (una propuesta satírica en torno al formato clásico de televisión).

Influencers informativos de la juventud alrededor del mundo

La cobertura de guerras y conflictos

También observamos varias cuentas que comparten videos sobre las guerras en Gaza y Ucrania. Dado que el acceso a los principales medios se halla restringido, jóvenes influencers de las redes vienen cubriendo esos huecos en Gaza, Yemen y otros lugares, documentando la cotidianidad, a menudo brutal, sobre el terreno. Muchas cuentas publican estos videos, de modo que resulta difícil cuantificar su impacto, aunque nuestra metodología recoge algunos ejemplos de influencers y grupos que suelen reunir imágenes tomadas de las redes. En varios países aparece la cuenta de Instagram Eye on Palestine, que dice aportar “los sonidos e imágenes que los medios oficiales no muestran”. WarMonitor, una de las cuentas influyentes recomendadas por famosos como Elon Musk, ha sumado cientos de miles de seguidores durante el conflicto entre Israel y Palestina.

Por último, los jóvenes mencionan a celebridades como Taylor Swift, las Kardashian y Lionel Messi, sobre todo en referencia a Instagram, y pese a que rara vez hablan de política. Esto indica que los jóvenes asumen una visión informativa amplia, y potencialmente incluyen actualizaciones sobre la gira de una cantante, la moda o el fútbol.

Motivaciones para consumir videos en redes sociales

Al analizar los comentarios abiertos de nuestra encuesta, detectamos tres motivos principales por los que las audiencias sienten atracción hacia los videos y otros contenidos en las plataformas.

En primer lugar, los encuestados (incluidos muchos jóvenes) señalan que la naturaleza comparativamente sin filtros de gran parte de la cobertura hace que parezca más confiable y auténtica que los medios tradicionales. Registramos expresiones de este estilo: “Me gustan los videos filmados por un espectador casual: no están editados y no hay sesgos ni propaganda política”.3 Existe una creencia extendida de que los videos son más difíciles de falsificar y permiten que la gente construya su propia opinión, si bien el desarrollo de la IA puede traer más cuestionamientos.

En segundo término, la gente menciona la conveniencia de obtener información en una plataforma en la que ya pasa tiempo, que conoce sus intereses y donde “el algoritmo proporciona sugerencias basadas en consumos anteriores”.

En tercer lugar, las plataformas de video se valoran por las perspectivas diferentes que aportan. Para algunos, esto significa una posición partidista que se alinea con sus intereses; para otros, implica una mayor profundidad vinculada a una pasión personal o una gama más amplia de tópicos para explorar.

Es importante aclarar que muy pocas personas consumen solamente videos para informarse cada semana: es alrededor del 4% del total. La mayoría combina texto, video y audio, y también marcas convencionales que pueden complementarse con voces alternativas. Pero, a medida que las audiencias consumen más contenidos en estas redes, a veces se preocupan menos por el origen del material y más por la conveniencia y las opciones que ofrece su feed. Si bien hay casos exitosos de consumo de video en aplicaciones y sitios web periodísticos, para la mayoría de los medios representa un acto de equilibrio difícil. ¿Cómo aprovechar un formato que puede atraer de modo potente al público, incluyendo a los jóvenes, y desarrollar relaciones significativas (y negocios) en la plataforma de otro?

¿Hasta qué punto la gente siente que puede identificar noticias confiables en diferentes plataformas?

En este año crucial de elecciones, muchos se preocupan por la confiabilidad del contenido, por el alcance de la manipulación de las plataformas que hacen “malos actores”, por cómo se expresan ciertos políticos y personalidades de los medios, y por las formas opacas en que las redes seleccionan y promocionan contenidos.

La proporción de nuestros encuestados que se muestran preocupados por qué es real y qué es falso en internet aumentó 3 puntos porcentuales, del 56% al 59%. Es más elevado en algunos países que celebran comicios este año, como Sudáfrica (81%), Estados Unidos (72%) y el Reino Unido (70%). Desde una perspectiva regional, los niveles más altos de inquietud se registran en África (75%) y los más bajos, en gran parte del norte y el oeste de Europa (por ejemplo, Noruega 45% y Alemania 42%).

Investigaciones previas subrayan que la preocupación de las audiencias sobre la desinformación a menudo está motivada menos por noticias completamente “inventadas” y más por las opiniones y las agendas con las que pueden estar en desacuerdo, así como por un periodismo superficial y sin fundamentos. En este contexto, tal vez no sorprenda que la política siga siendo el tema que genera mayor preocupación por el contenido “falso o engañoso”, junto con la información relacionada con la salud y las noticias sobre las guerras en Ucrania y Gaza.

Con este telón de fondo de inquietud generalizada, por primera vez preguntamos a los usuarios de determinadas plataformas qué tan fácil o difícil les resulta distinguir entre el contenido confiable y no confiable. Dado el creciente consumo de noticias en TikTok (y su perfil mucho más joven) luce preocupante hallar que más de una cuarta parte (27%) admiten dificultades para detectar noticias fiables: es el índice más elevado de todas las redes analizadas. Otra cuarta parte no tiene una opinión firme y alrededor de cuatro de cada diez (44%) dicen que les resulta sencillo. En los últimos tiempos, los verificadores de datos y otros actores han prestado mucha más atención a TikTok. En 2022, Newsguard tomó una muestra de búsquedas sobre temas destacados como Ucrania y las vacunas contra el COVID-19, y constató que una quinta parte (20%) contenían información errónea.4 Más recientemente, TikTok ocupó el centro de una avalancha de rumores infundados y conspiraciones sobre la Princesa de Gales, tras su operación en un hospital. También en X una proporción significativa (24%) concede que se le complica distinguir información confiable; esto puede deberse a que las noticias juegan un papel enorme en esa red, o a la amplia gama de opiniones que se expresan, alentadas aún más por Elon Musk, autoproclamado defensor de la libertad de expresión, desde que asumió el control de la compañía.

Las cifras son apenas más bajas en otras plataformas más grandes como Facebook, Instagram, YouTube y WhatsApp, todas las cuales también han estado involucradas en varios episodios de desinformación.

Si bien existe una preocupación generalizada en torno a las diferentes redes, también es importante reconocer que muchas personas confían en su capacidad para distinguir noticias e informaciones confiables de aquellas que no lo son. Alrededor de la mitad de nuestros encuestados que usan cada red aseguran que les resulta fácil hacerlo, incluida mucha gente joven y con menor nivel educativo, más allá de que tales percepciones se basen en la realidad o no. Las principales plataformas tomaron nota de estos desafíos y han reforzado sus defensas técnicas y humanas, sobre todo por la posibilidad de una avalancha de contenido sintético generado por IA durante las elecciones de este año.

Al explorar las diferencias entre países, hallamos que en lugares de Europa occidental como Alemania (ver el siguiente gráfico) tienen menos confianza en su capacidad para distinguir qué información es confiable en X y TikTok que en los Estados Unidos. Esto tal vez sea un reflejo de narrativas oficiales y mediáticas muy distintas en torno al equilibrio entre la libertad de expresión y las agresiones online. La Unión Europea ha sancionado normas como la Ley de Servicios Digitales, que impuso mayores obligaciones a las plataformas en el período previo a las elecciones para el Parlamento.5 Y comenzó una investigación para determinar si X ha cometido infracciones en la moderación de contenidos.

Pero incluso en Estados Unidos, donde suele haber menos preocupación, detectamos marcadas diferencias según las convicciones políticas. En medio de ásperos debates sobre las prohibiciones en las plataformas, algunas voces de la izquierda han pedido más restricciones y muchas de la derecha han insistido en obtener incluso mayor libertad de expresión. Se nota claramente esta división en los datos, sobre todo en relación con X y, hasta cierto punto, YouTube.

Según nuestra investigación, la gente de izquierdas sospecha mucho más del contenido que ven en ambas redes, pero mayoritariamente consideran neutrales a otras plataformas. En ningún otro mercado se da el mismo nivel de polarización en torno a X, pero operan las mismas dinámicas generales de izquierda y derecha, y a la izquierda le incomoda más el impacto social del contenido dañino online.

En ciertos mercados africanos, como Kenia, surgen diferencias significativas en cuanto a la preocupación por TikTok en comparación con otras redes populares como X o WhatsApp, que es la más utilizada para las noticias. La aplicación ha sido considerada como “una grave amenaza a los valores culturales y religiosos de Kenia” en una petición al Parlamento, tras haber estado vinculada a material para adultos, desinformación y discursos de odio.6 Pero otra razón para la inquietud elevada sobre TikTok puede ser que la mayor parte del contenido es publicado por personas que no conocen personalmente. En WhatsApp todo tiende a provenir de un círculo social cercano, probablemente más confiable. Paradójicamente, esto puede implicar que la información difundida en WhatsApp conlleva más riesgo, dado que quizá se bajan las defensas.

Los temores en torno a la IA y la desinformación

En el último año se ha producido una mayor incidencia de los llamados deepfakes, incluyendo un audio que aparentaba ser Joe Biden pidiendo a sus seguidores que no votaran en una primaria, un video de campaña con fotos manipuladas de Donald Trump, e imágenes falsas de la guerra en el Medio Oriente, publicadas por partidarios tanto palestinos como israelíes con el objetivo de generar simpatía por sus causas.

Imágenes falsas de la guerra, generadas por IA, han circulado masivamente en las redes sociales

En nuestra investigación cualitativa surge que, si bien la mayoría de la gente no cree haber visto personalmente esta clase de imágenes o videos sintéticos, algunos jóvenes que son usuarios intensos de las redes sociales creen que se topan regularmente con esos contenidos.

En Estados Unidos, algunos consideran que el uso extendido de las tecnologías de IA generativa probablemente dificultarán la detección de desinformación, sobre todo alrededor de asuntos importantes como la política y las elecciones; otros sienten preocupación por la falta de transparencia y la posibilidad de discriminación contra los grupos minoritarios.

Otros adoptan una visión más equilibrada y señalan que estas tecnologías pueden aportar contenidos más relevantes y útiles, aunque al mismo tiempo reconocen los riesgos.

Usos periodísticos de la inteligencia artificial

Las organizaciones periodísticas han informado ampliamente sobre el desarrollo y el impacto de la IA en la sociedad, pero también van adoptando estas tecnologías, por dos razones clave. En primer lugar, para reducir sustancialmente sus costos automatizando algunos procesos como la transcripción, la corrección y el diseño. En segundo término, con el objetivo de personalizar contenidos y hacerlos más atractivos para el público. Deben llevar a cabo todo esto sin que caiga la confianza de las audiencias, un activo que muchos creen que será cada vez más crucial en un mundo de abundante material sintético.

Durante el último año, hemos visto a los medios implementando un abanico de iniciativas con IA, y distintos grados de supervisión humana. Editores nórdicos, como Schibsted, ahora incluyen “viñetas” generadas por IA en la parte superior de los artículos para aumentar el involucramiento de las audiencias. Una empresa alemana utiliza un robot de IA llamado Klara Indernach para escribir más del 5% de sus notas publicadas,7 y otras han recurrido a herramientas como Midjourney o DALL-E de OpenAI para automatizar ilustraciones gráficas. Mientras tanto, las páginas del Digital News Report de Indonesia, Corea del Sur, Eslovaquia, Taiwán, and México, entre otras, hacen referencia a una variedad de chatbots y avatares experimentales que presentan las noticias: un ejemplo es Nat, desarrollada por Radio Fórmula de México, que ofrece noticias de última hora y análisis en el sitio web y en las redes sociales. La emisora tiene otros dos proyectos similares generados con IA.8

Nat, la presentadora que Radio Fórmula creó usando IA

En otras partes hemos constatado granjas de contenidos que utilizan cada vez más la IA para reescribir noticias, a menudo sin permiso ni control humano. Está bien registrada la preocupación del sector mediático por los derechos de autor y los posibles errores (algunos de los cuales pueden ser causados por las llamadas “alucinaciones”, que son resultados incorrectos o engañosos de la IA), pero sabemos menos sobre cómo se sienten las audiencias acerca de estos asuntos y las implicaciones para la confianza en general.

En 28 países donde hicimos consultas al respecto, la mayoría de los encuestados se mostraron incómodos con el uso de la IA cuando se crean contenidos sin suficiente supervisión. Por el contrario, hay menos inquietud cuando la IA sirve para ayudar a los periodistas (humanos), por ejemplo transcribiendo entrevistas o resumiendo materiales para investigaciones; en estas circunstancias, generalmente los encuestados se sienten más cómodos que incómodos.

Nuestros hallazgos (que también muestran a los estadounidenses significativamente más cómodos que los europeos con respecto a los diferentes usos de la IA) pueden vincularse a las señales que la gente recibe de los medios. Por ejemplo: la cobertura sobre IA de la prensa británica ha sido caracterizada como excesivamente negativa y sensacionalista,9 y el índice del Reino Unido en cuanto a comodidad frente a la IA menos monitoreada es de los más bajos (10%). Por el contrario, en el periodismo estadounidense desempeña un papel más relevante el liderazgo de las compañías y las oportunidades de empleo y crecimiento. En el promedio de la muestra, los niveles de comodidad son más elevados entre los jóvenes, que suelen estar entre los usuarios más intensos de herramientas de inteligencia artificial como ChatGPT.

Nuestros datos también indican que la gente que tiende a confiar en las noticias en general cuenta con más probabilidades de sentirse cómoda cuando la IA tiene un control humano (los periodistas). Encontramos brechas de comodidad que van desde 24 puntos porcentuales en Estados Unidos hasta los 10 puntos en México. Según nuestra investigación cualitativa, la confianza será una cuestión clave en el futuro, y muchos participantes sienten que los medios tradicionales tienen mucho que perder.

La comodidad con el uso de la IA también se relaciona estrechamente con la importancia y la seriedad del tema en cuestión. La gente se siente menos cómoda frente a las noticias generadas por IA que abordan asuntos políticos y delitos, y más cómoda si se trata de deportes, arte o entretenimiento, donde los errores suelen tener consecuencias menos graves y donde potencialmente hay más valor en la personalización de contenidos.

Si bien los participantes en general se muestran más preocupados por ciertos tópicos, hay matices importantes. Por ejemplo: algunos ven el valor de la IA para automatizar información sobre elecciones locales y así brindar más rápidamente un servicio amplio, dado que son contenidos basados en datos concretos y no implican que la tecnología deba emitir juicios de índole política.

Finalmente, detectamos que los niveles de comodidad sobre la IA tienden a ser mayores entre quienes han leído o escuchado más sobre el tema, aunque varios mantengan la cautela. Esto sugiere que, a medida que la gente utiliza la tecnología y la encuentra útil a nivel personal, puede adoptar una visión más equilibrada sobre los riesgos y los beneficios.

En líneas generales, aún estamos en las primeras etapas del uso de la IA en el periodismo, lo que también implica un momento de máximo peligro para los medios. Nuestros datos plantean que las audiencias permanecen profundamente ambivalentes sobre el uso de la tecnología, de modo que los editores deben ser extremadamente cautos acerca de dónde y cómo la implementan. La inquietud extendida que provoca una avalancha de contenido sintético en las plataformas significa que las marcas confiables que usen responsablemente estas tecnologías tal vez obtengan una recompensa. Pero si hacen las cosas mal, esa confianza puede perderse fácilmente.

Vías de acceso a las noticias y la importancia de los portales de búsqueda y agregadores

Los medios no sólo están preocupados por la caída del tráfico proveniente de las redes sociales, sino también por lo que podría suceder con las búsquedas y otros agregadores si despegaran las interfaces de los chatbots. Google y Microsoft experimentan integrando respuestas más directas a las consultas de noticias generadas por IA, y varias aplicaciones móviles también buscan crear nuevas experiencias que proporcionen respuestas sin necesidad de hacer clic para ir a un sitio periodístico.

Es importante señalar que, en todos los mercados, las búsquedas y los agregadores sumados (33%) representan una puerta de entrada a las noticias más importante que las redes sociales (29%) y el acceso directo (22%). Una gran proporción de las alertas móviles (9%) también son generadas por agregadores y portales, lo que aumenta la inquietud por lo que pueda ocurrir.

A diferencia de las redes sociales, la búsqueda se considera importante en todos los grupos de edad: el 25% de los menores de 35 años también prefieren iniciar su recorrido informativo con la búsqueda. Y dado que la gente suele buscar información activamente, ese recorrido informativo tiende a ser más valioso para los medios que el fugaz tráfico social.

Al observar las vías de acceso preferidas a lo largo del tiempo, encontramos que la búsqueda ha sido notablemente constante, mientras que el tráfico directo se ha vuelto menos importante y las redes sociales han crecido de manera consistente (hasta este año). Sin embargo, más allá de los promedios notamos diferencias significativas entre países. Los portales, que a menudo incorporan motores de búsqueda y aplicaciones móviles, son especialmente importantes en algunas partes de Asia. En Japón, Yahoo! News y Line News siguen siendo dominantes, mientras que en Corea del Sur los gigantes tecnológicos locales Naver y Daum son las puertas de acceso clave y desarrollan sus propias soluciones de IA. En la República Checa, Seznam es un importante motor de búsqueda local, ahora complementado con su propio servicio de noticias y también con innovaciones en IA. Las redes sociales y de video tienden a ser más relevantes en otras partes de Asia, así como en África y América Latina, pero el tráfico directo todavía predomina en algunas partes del norte de Europa, donde los intermediarios históricamente han desempeñado un papel menor. Los medios que no tienen tráfico directo regular serán más vulnerables frente a los cambios de las plataformas, e inevitablemente les resultará más difícil desarrollar sus negocios de suscripción.

Incluso en países con marcas relativamente fuertes, como el Reino Unido, registramos diferencias generacionales significativas en lo que respecta a las vías de acceso. La gente mayor tiende a mantener conexiones directas, aunque en los últimos años, sobre todo a partir de la pandemia, vemos que tanto el segmento de 18 a 24 años como el de de 25 a 35 tienen menos propensión a ir directamente a un sitio web o una aplicación. En todos los mercados detectamos la misma tendencia, con la brecha generacional tan significativa como las diferencias entre países, si no más.

También vale la pena señalar el creciente éxito que tienen en determinados países los agregadores móviles, y muchos de ellos funcionan cada vez más con IA. En Estados Unidos, News Break (fundada por un chino experto en tecnología) ha crecido velozmente y tiene una participación de mercado del 9%, similar a la del líder Apple News (11%). En Asia, múltiples portales y aplicaciones de agregación asumen relevancia en términos de consumo y como vías de acceso, y las funciones de IA suelen impulsar niveles cada vez mayores de personalización.

Los agregadores móviles tienden a ser más populares entre el público joven que consume noticias, y van ganando importancia en el panorama general, en parte impulsados por las notificaciones sobre asuntos relevantes. Por otro lado, existe poca evidencia de que se esté agotando el tráfico procedente de búsquedas, y ciertamente no es seguro que la gente se apresure a adoptar las interfaces de chatbot. Aun así, los medios asumen que el tráfico de búsquedas y de otras vías será más impredecible en el futuro, y explorarán alternativas con cierta urgencia.

El negocio de las noticias: ¿se estancan las suscripciones?

Un mercado publicitario difícil, combinado con los costos en ascenso y el tráfico de redes sociales en descenso, ha ejercido más presión sobre los balances de las empresas, sobre todo en aquellos medios que han dependido de la distribución mediante plataformas. Estos factores, junto con las noticias sobre los despidos en Estados Unidos (Los Angeles Times, el Washington Post, NBC, Business Insider, el Wall Street Journal, Condé Nast y Sports Illustrated) motivaron un reciente artículo de la revista New Yorker titulado ‘¿Están los medios preparados para un evento cercano a la extinción?', cuyo eje es que ciertos tipos de periodismo de interés público resultan poco rentables, y se necesita un enfoque nuevo, más centrado en las audiencias.

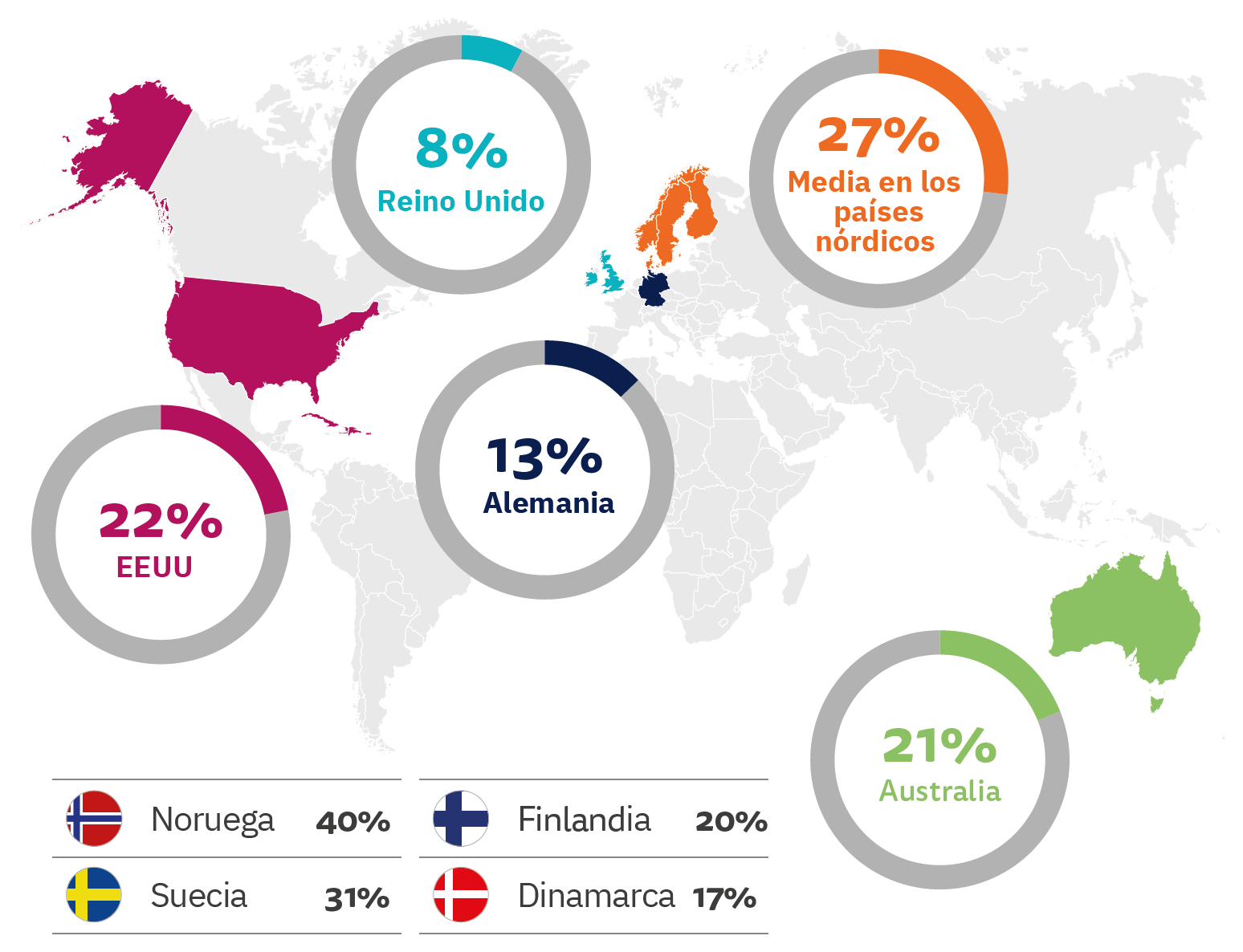

En este contexto, con presiones similares alrededor del mundo, observamos que los medios buscan lanzar o fortalecer modelos de pago como las suscripciones, las membresías y las donaciones. Los modelos de pago son un raro punto positivo en algunos de los países más ricos, donde las marcas conservan fuertes conexiones directas con los lectores, pero su funcionamiento aún resulta complicado en otros lugares. Al igual que en años anteriores, nuestros datos muestran una proporción significativa que paga por las noticias online en Noruega (40%) y en Suecia (31%), y más de una quinta parte en Estados Unidos (22%) y en Australia (21%). Sin embargo, las cifras son mucho más bajas en Alemania (13%), Francia (11%), Japón (9%) y el Reino Unido (8%). Durante el último año se ha registrado muy poco movimiento en estos números.

Porcentaje que pagó por noticias online en el último año

Países escogidos

Mediante suscripción/membresía/donación o pago único

En 20 países donde gran cantidad de medios impulsan las suscripciones digitales, los niveles de pago casi se han duplicado desde 2014: pasaron del 10% al 17%. Pero, tras un incremento potente durante la pandemia, tal crecimiento se ha desacelerado. Los editores ya han atraído a muchos de los que están dispuestos a pagar, y han convertido a algunos donantes intermitentes en suscriptores o donantes regulares. En medio de una crisis por el costo de vida, resulta complicado persuadir a una mayoría del público.

En líneas generales, seguimos viendo mercados donde “el ganador se lleva la mayor parte”: unos pocos títulos nacionales acaparan gran porción de la torta. En Estados Unidos, por ejemplo, el New York Times ha anunciado que superó los 10 millones de suscriptores (9,4 millones sólo digitales), mientras que, según reportes, han disminuido las cifras del Washington Post. Dicho esto, hay una creciente minoría de lugares donde la gente paga, en promedio, por más de una publicación, como en Estados Unidos, Suiza, Polonia y Francia (ver la siguiente tabla).

Esto puede deberse a que en estos mercados algunas empresas arman paquetes de publicaciones con una suscripción de acceso total: por ejemplo, el New York Times, Schibsted, Amedia, Bonnier y Mediahuis. Un caso: el producto +Alt de Amedia ofrece 100 periódicos, revistas y pódcast, y ya representa el 10% de las suscripciones noruegas (aumentó 6 puntos porcentuales este año).

Cabe destacar la elevada cantidad de marcas locales por las que paga el público en los países nórdicos. Además, en Canadá, Irlanda y Suiza una proporción importante de las suscripciones se destina a medios extranjeros.

Los fuertes descuentos se mantienen en la mayoría de los mercados

Este año analizamos cuánto se paga por las principales suscripciones en unos 20 países, y comparamos con el monto que cobran los medios. Los resultados muestran que en el Reino Unido y en Estados Unidos una gran proporción paga una cantidad muy pequeña (a menudo, apenas pocas libras o unos dólares), y es probable que mucha gente tenga ofertas y promociones a bajo precio, como descubrimos en la investigación cualitativa del año pasado.10 En el siguiente gráfico, vemos que bastante más de la mitad de los estadounidenses que pagan por las noticias online destinan un monto menor al costo medio de una suscripción ($16), y a menudo mucho menos. Por el contrario, en Noruega el patrón es diferente: menos gente paga una cantidad muy pequeña, y un grupo mayor paga en torno al precio medio de unos 25 dólares, que es mucho más alto que en Estados Unidos.

Las razones de estas diferencias se vuelven más nítidas cuando comparamos la proporción que paga el precio completo por cada marca. Esto nos permite estimar cuántos suscriptores en cada país pagan el precio completo y cuántos tienen una oferta o promoción especial. A partir de esta metodología, hallamos diferencias significativas entre países: en Polonia, más de tres cuartas partes (78%) pagan menos del precio completo y en Estados Unidos más de cuatro de cada diez (46%), pero son menos en Noruega (38%), Dinamarca (25%) y Francia (21%). No se trata sólo de que más gente paga en los países nórdicos: también menos gente paga una tarifa con grandes descuentos, y en Noruega el precio medio es mucho más elevado que en otros países ricos como Francia, el Reino Unido y Estados Unidos.

También preguntamos, a quienes actualmente no pagan, cuál sería un precio justo (si es que lo hay). Apenas un 2% contesta que pagaría el equivalente a una suscripción promedio de precio completo, y el 55% no está dispuesto a pagar nada. Esa última cifra es algo más baja en Noruega (45%) pero considerablemente mayor en el Reino Unido (69%) y Alemania (68%). En algunos mercados del Sur Global, como Brasil, sí hay más predisposición a pagar algo, pero rara vez supera el equivalente a unos pocos dólares.

No todos los medios pueden esperar que los ingresos vía lectores sean rentables, en gran parte porque mucha gente básicamente no cree que valga la pena pagar por las noticias, y dispone de varias opciones gratuitas tanto de empresas privadas como de organizaciones sin fines de lucro y, en determinados países, servicios públicos. Para algunos, impulsar las suscripciones digitales a partir de contenidos distintivos es la principal esperanza a fin de perfilar un futuro sostenible. Los descuentos constituyen una iniciativa importante para que nuevos clientes prueben el producto, pero los medios tendrán la esperanza de aumentar los precios una vez creado el hábito. Es probable que se trate de un camino largo y complicado, con pocos ganadores y muchas víctimas.

Niveles estables de confianza: ¿hemos tocado el fondo?

Hay poca evidencia de que las elecciones y la mayor preponderancia de la IA generativa hayan tenido, hasta ahora, algún impacto material en la confianza en las noticias. En todos los mercados, cuatro de cada diez (40%) dicen confiar en la mayoría de las noticias la mayor parte del tiempo: es la misma cifra que el año pasado. Finlandia continúa siendo el país con el índice más alto (69%), mientras que Grecia y Hungría (23%) tienen los más bajos. Marruecos, que aparece en este informe por primera vez, cuenta con un índice bajo (31%) en comparación con otros países de África: tal vez sea un reflejo del hecho de que el control de los medios en gran medida está en manos de las élites políticas y empresariales, incluida la familia real.

Los bajos porcentajes en otros países como Estados Unidos (32%), Argentina (30%) y Francia (31%) pueden vincularse a la elevada polarización y los debates divisivos sobre política y cultura.

Como siempre, es importante enfatizar que nuestros datos se basan en las percepciones de la gente sobre cuán confiables son los medios en general o cada marca periodística. Estos puntajes son agregados de opiniones subjetivas, no una medida objetiva. Y tal como ha demostrado nuestro trabajo previo, cualquier cambio entre un año y otro también tiene que ver con factores políticos y sociales, al menos tanto como con el producto periodístico en sí.11

Esta vez también exploramos los factores clave que impulsan la confianza o la falta de confianza en los medios. Y hallamos que las principales variables que influyen son los altos estándares, la transparencia, la falta de sesgo y la equidad en términos de representación. Todas están fuertemente relacionadas y son consistentes entre países, grupos etarios e inclinaciones políticas. Un enfoque demasiado negativo o crítico (algo muy mencionado cuando los políticos apuntan a los medios) se considera la razón menos importante, lo que sugiere que el público espera que los periodistas hagan las preguntas difíciles.

Estos resultados pueden dar una orientación clara a los medios sobre cómo generar más confianza. La mayoría del público quiere un periodismo riguroso y justo, que evite el sensacionalismo, que sea transparente sobre cualquier agenda y sesgo (incluida la falta de diversidad), que reconozca los errores y que no se guarde nada al investigar a los ricos y poderosos. La gente no necesariamente coincide sobre cómo es todo esto en la práctica, o qué marcas lo cumplen. Pero lo que esperan de los medios es notablemente similar en varios grupos diferentes.

El interés de las audiencias por la transparencia y la apertura parece concordar con ciertas ideas detrás de iniciativas relativamente recientes del sector, como el Trust Project (una organización sin fines de lucro que alienta a revelar más sobre la tarea periodística y responder a los llamados “indicadores de confianza”) y la Journalism Trust Initiative de Reporteros Sin Fronteras. Algunos medios grandes, como la BBC, fueron más allá y han creado unidades o submarcas que responden inquietudes del público o pretenden explicar cómo se chequean las noticias. BBC Verify se lanzó en mayo de 2023 para mostrar y compartir el trabajo detrás de escena que se hacen las verificaciones, sobre todo de imágenes y videos, en una era de creciente desinformación. “La gente no sólo quiere saber qué sabemos (y qué no sabemos), sino cómo lo sabemos”, dice Deborah Turness, directora ejecutiva de BBC News.

Dejando de lado que los reporteros y el público a menudo difieren cuando hablan de transparencia (los primeros se centran en las prácticas periodísticas y la gente suele sospechar que hay motivos comerciales y/o políticos ulteriores), nuestros datos indican que estas iniciativas tal vez no funcionen para todas las audiencias. La transparencia se considera más relevante entre quienes ya confían en las noticias (84%), pero lo es mucho menos para quienes usualmente desconfían (64%), y existe el riesgo de que se endurezca la posición de quienes sospechan de una marca si sienten que esa verificación no se aplicará por igual cuando existen dos o más posiciones. 12 Además, quienes están menos interesados en las noticias tampoco tienden a sentir que es importante la transparencia en torno a cómo se hace periodismo.

Pérdida de atención, evasión de noticias y fatiga informativa

Durante varios años hemos señalado una serie de datos que indican una creciente ambivalencia en torno a la información periodística, a pesar de (o quizás debido a) los tiempos inciertos y caóticos en los que vivimos. El interés por las noticias sigue cayendo en algunos mercados, pero en otros se ha estabilizado o aumentado, especialmente en aquellos que, como Argentina y Estados Unidos, han celebrado elecciones recientemente o están por hacerlo.

Sin embargo, la tendencia a largo plazo es a la baja en todos los países excepto Finlandia, y en algunos el interés se ha reducido a la mitad durante la última década (el Reino Unido pasó del 70% en 2015 al 38% ahora). Las mujeres y los jóvenes representan una proporción significativa de esa disminución.

Más allá de que este año el interés puede haberse estabilizado un poco, la proporción que evita selectivamente las noticias (a veces o con frecuencia) ha subido 3 puntos porcentuales y está en el 39%: son 10 puntos más que en 2017. Hay notables incrementos en Irlanda (+10), España (+8), Italia (+7), Alemania (+5), Finlandia (+5), Estados Unidos (+5) y Dinamarca (+4). Las razones subyacentes no han cambiado: quienes evitan selectivamente las noticias dicen que los medios suelen ser monótonos y aburridos, y algunos marcan que la naturaleza negativa de la información les causa ansiedad e impotencia.

La evasión selectiva de las noticias, en los niveles más altos

Todos los mercados

Pero no es solamente que las noticias puedan ser deprimentes: también son incesantes. Casi cuatro de cada diez (39%) dicen sentirse “exhaustos” por la cantidad de noticias que hay, frente al 28% en 2019; frecuentemente se menciona cómo la cobertura de guerras, desastres y la política aplasta a otros temas. El incremento ha sido mayor en España (+18 puntos porcentuales), Dinamarca (+16), Brasil (+16), Alemania (+15), Sudáfrica (+12), Francia (+9) y Reino Unido (+8). En Estados Unidos subió 3 puntos porcentuales: hace cinco años, la fatiga informativa era un factor más relevante. No registramos diferencias significativas según la edad o la educación, pero las mujeres (43%) se quejan más de la sobrecarga de noticias que los hombres (34%).

Desde que comenzamos a monitorear estos temas, el uso de teléfonos inteligentes ha aumentado, al igual que la cantidad de notificaciones que envían aplicaciones de todo tipo, lo que tal vez contribuya a la sensación de que es difícil escapar de las noticias. Otro posible factor se vincula a las plataformas que requieren volumen de contenidos para alimentar a sus algoritmos. Un dato notable de la encuesta que llevamos a cabo a principios de 2024 en el sector es que la mayoría de los directivos de medios dijeron que este año planean producir más videos, más pódcast y más boletines.13

Necesidades del usuario y brechas informativas

Los líderes del sector mediático reconocen el doble desafío que implica la fatiga informativa y la evasión de noticias, especialmente en torno a temas prolongados como las guerras en Ucrania y Gaza. Al mismo tiempo, también la desilusión con la política en general puede contribuir a la disminución del interés, sobre todo entre los más jóvenes, como han expuesto investigaciones anteriores. Los editores buscan nuevas formas de cubrir estas historias importantes, haciendo que sean más accesibles y atractivas, y ampliando la agenda informativa, aunque sin “bajar el nivel”.

Una forma de procurar la cuadratura de este círculo ha sido mediante un modelo de “necesidades del usuario”, donde el contenido que actualiza a la gente sobre las últimas noticias se complementa con otras notas que educan, inspiran, brindan perspectiva, conectan o entretienen.

Originalmente basado en una investigación de audiencias de la BBC, el modelo ha sido implementado por varias organizaciones periodísticas alrededor del mundo. Este año consultamos sobre ocho necesidades diferentes incluidas en la propuesta User Needs 2.0, que se desprenden de cuatro necesidades básicas: conocimiento, comprensión, sentimiento y acción.14 Según nuestros hallazgos, las tres más importantes a nivel global son mantenerse al día (“actualízame”), aprender más (“edúcame”) y obtener visiones variadas (“dame perspectiva”). Esto es bastante consistente en los diferentes grupos demográficos, aunque los jóvenes muestran un poco más de interés en consumir información que los inspire, conecte y entretenga. En Estados Unidos, por ejemplo, más de la mitad de los menores de 35 años (52%) piensan que las historias que los hacen sentir mejor acerca del mundo son muy o extremadamente importantes, en comparación con alrededor de cuatro de cada diez (43%) entre los mayores de 35 años.

También preguntamos qué tan buenos son los medios para satisfacer esas necesidades del usuario. Al combinar estos datos con los de importancia, podemos crear lo que denominamos Índice de Prioridad de las Necesidades del Usuario. Es una forma de analizar brechas: tomamos la diferencia de puntos porcentuales entre la proporción que piensa que una necesidad en particular es importante y la proporción que cree que los medios hacen un buen trabajo para satisfacerla, y la multiplicamos por la importancia general (como un decimal) para identificar las mayores brechas. El público dice, por ejemplo, que estar actualizado es la necesidad más importante y también considera que los medios ya hacen un buen trabajo en este ámbito. Por el contrario, existe una brecha mucho mayor a la hora de ofrecer distintas perspectivas (dar más contexto, un conjunto amplio de puntos de vista) y también en torno a noticias que “me hacen sentir mejor acerca del mundo” (ofrecer más esperanza y optimismo).

Los medios pueden sacar diferentes conclusiones de estos datos, dependiendo de su propia misión y su público objetivo, pero queda claro que en líneas generales la gente preferiría reducir la actualización constante de noticias y recibir más contexto y perspectivas que colaboren para comprender mejor el mundo. La mayoría no quiere noticias más entretenidas, pero sí historias que aporten más utilidad a nivel personal, que ayuden a conectar con los demás y que brinden una sensación de esperanza.

Brechas en la agenda informativa

Adoptar un modelo de necesidades del usuario es una manera de abordar algunos de los problemas detrás de la evasión selectiva de noticias y la baja participación, pero una mirada basada en los tópicos también puede ser útil. Al observar los niveles de interés en diferentes áreas temáticas según la edad, encontramos puntos en común pero también diferencias marcadas. Para todos los grupos etarios, las noticias locales e internacionales son los asuntos más importantes. Hay menos consenso en torno a la información política: no figura entre las prioridades de los menores de 35 años, pero sí para los mayores de 45. Los grupos jóvenes muestran más interés en el medioambiente y el cambio climático, y otros temas que son menos prioritarios para los mayores, como el bienestar.

Hallamos brechas aún mayores en torno al género: los hombres se muestran más interesados en la política y el deporte; las mujeres, en la salud, el bienestar y el medioambiente. La mayoría de estos datos no representa una novedad, pero es un recordatorio de que las salas de redacción más antiguas, dominadas por hombres, pueden no sintonizar con las necesidades de quienes no son ni piensan como ellos.

Más allá del interés, también consultamos hasta qué punto se satisfacen las necesidades informativas, si es que ello ocurre, sobre cada uno de estos temas. La mayoría de la gente se siente bien atendida en torno al deporte y la política (y a menudo, también con las noticias sobre celebridades). Existen diferencias sustanciales en áreas como la educación, el medioambiente, la salud mental y la justicia social.

Las noticias locales presentan cierta variedad. En algunos países, incluido Estados Unidos, casi siete de cada diez (68%) sienten que la mayoría o la totalidad de sus necesidades están cubiertas en este aspecto, a pesar de la desaparición de muchos periódicos locales y la pérdida de puestos laborales en los medios durante la última década. Nuestros datos sugieren que gran parte del público no comparte la opinión de que hay una crisis en el periodismo local, o al menos que la mayoría de la información que valoran proviene de otros actores comunitarios, vía motores de búsqueda o redes sociales.

En un puñado de países, entre ellos el Reino Unido y Australia, apenas poco más de la mitad siente sus necesidades satisfechas, lo que sugiere que allí de mínima falta un buen servicio de noticias locales: en estos lugares, además, los medios locales han asumido una parte desproporcionada del recorte de puestos laborales. En países como Portugal, Bulgaria y Japón, una mayor proporción de necesidades insatisfechas se debe en gran medida al menor interés en las noticias locales en general, lo que deja de lado el papel clave del periodismo local en apoyo a la democracia.

Detectamos diferencias claras en términos de preferencias temáticas según la edad y el género: esto ayuda a explicar por qué algunos grupos se vinculan menos con las noticias, o las evitan por completo. No existe una respuesta única para estas cuestiones, pero un buen punto de partida sería mejorar la cobertura de los temas que suscitan interés y están desatendidos.

Nuevos formatos y el papel del audio

Para abordar el desafío del involucramiento de las audiencias, los medios también exploran distintos formatos: en especial, aquellos que dependen menos de los algoritmos de las plataformas, como el pódcast.

En los últimos años, editores líderes como el New York Times y Schibsted se han sumado a las emisoras públicas en el intento de desarrollar sus propias plataformas de distribución para competir con gigantes como Spotify, utilizando contenido exclusivo o estrategias de ventanas de disponibilidad para generar tráfico directo. Los medios impresos tradicionales han aumentado su producción de pódcast, y descubrieron que la combinación de texto y audio es una buena opción para temas periodísticos especializados, y a un costo relativamente bajo en comparación con el video. En el Reino Unido, por ejemplo, emergió un potente sector independiente que este año ha lanzado una serie de programas políticos y económicos, así como derivados estadounidenses de populares shows diarios, como News Agents. Muchos de los programas con más audiencia ahora también se filman y se distribuyen a través de plataformas como YouTube, lo que desdibuja aún más la línea entre el pódcast y el video. En 20 países donde medimos el consumo de pódcast desde 2018, algo más de un tercio (35%) han escuchado al menos un programa en el último mes, pero sólo poco más de uno de cada diez (13%) consume regularmente contenidos periodísticos. El consumo del pódcast informativo se mantiene aproximadamente igual al que había hace siete años.

El pódcast continúa atrayendo a las audiencias jóvenes, ricas y mejor educadas. Los programas de noticias y política tienen un fuerte sesgo hacia los hombres, en parte debido al predominio de presentadores masculinos, tal como informamos el año pasado. Muchos mercados se han saturado, lo que dificulta el descubrimiento de nuevos contenidos y el crecimiento de la audiencia de los programas existentes.

Conclusiones

Nuestro informe de este año detecta que los editores se hallan en medio de otra serie de cambios de gran alcance, en lo tecnológico y en cuanto a los hábitos. Esto se añade a las presiones sobre la sostenibilidad del periodismo, pero no se trata sólo de los medios: los gigantes del mundo tecnológico, como Meta y Google, se enfrentan a la disrupción que plantean rivales como Microsoft, y otros desafíos más ágiles impulsados por la inteligencia artificial, y procuran mantener sus posiciones. En el proceso, cambian a cierto ritmo la forma en que funcionan sus productos, lo que genera impacto en cadena para un ecosistema informativo cada vez más delicado.

Algún tipo de reseteo de las plataformas está en marcha, con más énfasis en mantener el tráfico dentro de sus entornos y mayor enfoque en formatos que han demostrado generar atracción, como el video. Muchas plataformas más nuevas, con base de usuarios jóvenes, están mucho menos centradas en textos y enlaces que las demás, y sus contenidos no son moldeados por los medios tradicionales, sino por una multitud de creadores (a veces enormemente populares). En ciertos casos, las noticias directamente son excluidas o se degradan, porque las empresas tecnológicas consideran que causan más problemas de lo que valen. Es probable que el tráfico procedente de las redes sociales y de las búsquedas se torne más impredecible con el tiempo, pero salirse de la rutina algorítmica no será fácil.

Si bien algunas organizaciones periodísticas mantienen un buen desempeño en este ecosistema desafiante, muchas otras luchan por convencer a la gente de que vale la pena prestar atención a sus noticias, y ni hablar de pagar por ellas. El interés por las noticias ha ido menguando, la proporción que las evita ha aumentado, la confianza permanece baja y mucha gente se siente cada vez más abrumada y confundida frente a la cantidad de información. La inteligencia artificial puede empeorar esta situación, al crear una avalancha de contenidos de baja calidad y material sintético de dudosa procedencia.

Pero estos cambios también ofrecen cierta esperanza de que algunos medios puedan establecer una posición más robusta. Si las marcas son capaces de demostrar que su periodismo se apoya en la precisión, la equidad y la transparencia (y que los seres humanos mantienen el control), es más probable que las audiencias respondan positivamente. Volver a atraer al público también implicará repensar algunas formas antiguas de hacer periodismo; hallar un camino para ser más accesibles sin bajar la calidad; informar sobre el mundo tal como es y al mismo tiempo brindar esperanza; aportar a la gente diferentes perspectivas sin que ello genere broncas. En un mundo con superabundancia de contenidos, es probable que el éxito también se apoye en destacarse entre la multitud, en aportar un producto que los algoritmos y la IA no pueden proporcionar y a la vez seguir siendo detectables en varias plataformas. Haciendo todo esto, al menos existirá la posibilidad de que más gente, incluyendo algunos jóvenes, cada vez valoren y confíen más en las marcas periodísticas, otra vez.

Notas al pie

1 https://www.theguardian.com/technology/2024/mar/26/instagram-meta-political-content-opt-in-rules-threads

2 https://reutersinstitute.politics.ox.ac.uk/journalism-media-and-technology-trends-and-predictions-2024

3 Aunque no necesariamente un indicador confiable de la calidad de un medio, esta dependencia de atajos también ayuda a dar forma a menudo a la alta confianza en fuentes televisivas con respecto a otras fuentes.

4 https://www.newsguardtech.com/misinformation-monitor/september-2022/

5 https://www.theguardian.com/media/2024/mar/26/tech-firms-poised-to-mass-hire-factcheckers-before-eu-elections

6 https://www.semafor.com/article/04/19/2024/tiktok-fight-in-kenya

7 https://wan-ifra.org/2023/11/ai-and-robot-writer-klara-key-todumonts-kolner-stadt-anzeiger-mediens-tech-future-as-it-switches-off-its-presses/

8 https://www.d-id.com/resources/case-study/radioformula/

9 https://www.nature.com/articles/s41599-023-02282-w

10 https://reutersinstitute.politics.ox.ac.uk/paying-news-price-conscious-consumers-look-value-amid-cost-living-crisis

11 https://reutersinstitute.politics.ox.ac.uk/trust-news-project

12 https://europeanconservative.com/articles/commentary/whos-verifying-bbc-verify/

13 https://reutersinstitute.politics.ox.ac.uk/journalism-media-and-technology-trends-and-predictions-2024