El informe de este año tiene como telón de fondo una crisis global vinculada al costo de vida, una guerra que se prolonga en el corazón de Europa y una mayor inestabilidad climática en distintas partes del mundo. En este contexto, sigue siendo fundamental contar con un periodismo independiente, riguroso y bien financiado, pero en muchos países de nuestra encuesta estas condiciones se ven amenazadas por los bajos niveles de confianza, la disminución del compromiso de las audiencias y un ambiente empresarial incierto.

Con este trabajo, pretendemos aportar nuevas perspectivas e información sobre estas cuestiones, en un momento especialmente complejo para el sector y para mucha gente común. Analizamos con más detalle qué hay detrás del bajo nivel de involucramiento y de la evasión selectiva de noticias, y exploramos el interés del público por enfoques que puedan combatir esta situación. Además, examinamos las fuentes que utiliza la gente para adquirir conocimientos sobre sus finanzas personales y cuán fácil o difícil de comprender resulta este tipo de información.

Nuestro podcast sobre el informe

A la luz de las restricciones en los gastos domésticos, detectamos que muchas personas se han replanteado cuánto pueden permitirse destinar a los medios. Hemos efectuado una detallada investigación cualitativa en el Reino Unido, Estados Unidos y Alemania con consumidores que han cancelado, mantenido o iniciado suscripciones en el último año, a fin de entender las motivaciones subyacentes a la hora de suscribirse y los obstáculos clave. En nuestras páginas de países y mercados, que combinan la evolución del sector con datos locales, observamos cómo hacen las empresas periodísticas para gestionar la recesión económica, y varias aceleran su transición digital destinando aún más recursos que solían dedicarse a la radio, la televisión o la prensa escrita.

Quizás los hallazgos más sorprendentes del informe de 2023 se vinculen a la naturaleza cambiante de las redes sociales, en parte caracterizada por la caída en la participación en plataformas tradicionales como Facebook y el auge de TikTok y otras redes basadas en video. De todos modos, nuestra dependencia de estos intermediarios continúa incrementándose, a pesar de la creciente fragmentación de los canales, y a pesar de que la inquietud pública por la desinformación y los algoritmos está cerca del pico histórico. Nuestros datos muestran, más claramente que nunca, cómo estos cambios se hallan fuertemente influenciados por los hábitos de las generaciones jóvenes, que han crecido con las redes y hoy en día suelen prestar más atención a los influencers o a los famosos que a los periodistas, incluso cuando se trata de noticias.

En nuestros capítulos con análisis adicionales, esta vez hemos identificado los pódcast periodísticos más populares en una docena de países y las plataformas más utilizadas para consumir estos contenidos. También exploramos los crecientes niveles de crítica a los medios, a menudo impulsada por políticos y facilitada por las redes sociales. Además, dedicamos una sección al caso de los medios públicos, que han estado más apuntados por la crítica y enfrentan desafíos particulares para cumplir su misión universal en un entorno mediático díscolo y fragmentado.

Esta duodécima edición de nuestro Digital News Report, que se basa en datos de seis continentes y 46 mercados, nos recuerda las condiciones diferentes en las que funciona el periodismo alrededor del mundo, pero también los retos comunes en torno al escaso compromiso de las audiencias y a la baja confianza, en una era de abundancia de medios digitales y redes sociales. Los aspectos generales se recogen en este resumen ejecutivo; le siguen los capítulos con análisis adicionales y luego, las páginas individuales de países y mercados.

A continuación, presentamos un compendio de los hallazgos más relevantes.

-

Nuestros datos exponen cómo las varias conmociones de los últimos años (entre ellas, la guerra en Ucrania y la pandemia) han acelerado los cambios estructurales hacia entornos mediáticos más digitales, móviles y dominados por las plataformas, con implicaciones adicionales para los modelos de negocio y los formatos del periodismo.

-

Sólo alrededor de una quinta parte de los encuestados en todos los mercados (22%) dicen ahora que prefieren comenzar sus recorridos informativos con un sitio web o una aplicación: esto supone un descenso de 10 puntos porcentuales desde 2018. En países pequeños del norte europeo, algunas organizaciones periodísticas han logrado evitar esta tendencia, pero en todas partes los jóvenes muestran una conexión más débil con los sitios web y las aplicaciones de los medios, y prefieren acceder a las noticias a través de puertas alternativas como las redes, las búsquedas o los agregadores móviles.

-

Facebook se sostiene como una de las redes más utilizadas, pero su influencia en el periodismo disminuye a medida que aleja su foco de las noticias. Además, se enfrenta a nuevos retos de plataformas establecidas como YouTube y otras dinámicas y enfocadas en los jóvenes, como TikTok: esta red de propiedad china llega al 44% de las personas de 18 a 24 años en todos los mercados, y al 20% en cuanto al uso para informarse. Su más rápido crecimiento se registra en zonas de Asia-Pacífico, África y América Latina.

-

En torno a las noticias, en plataformas como TikTok, Instagram y Snapchat las audiencias dicen prestar más atención a famosos, influencers y personalidades de las redes sociales que a periodistas. Esto contrasta marcadamente con el panorama en Facebook y Twitter, donde los medios y los reporteros conservan el centro de la conversación.

-

Gran parte de la gente se declara escéptica con respecto a los algoritmos que determinan lo que se ve en los motores de búsqueda y en las plataformas. Menos de un tercio (30%) dice que recibir historias seleccionadas según el consumo previo es una buena manera de obtener noticias: esto representa seis puntos porcentuales menos que la última vez que hicimos la misma pregunta, en 2016. De todos modos, en promedio, los usuarios aún prefieren este mecanismo antes que una selección hecha por periodistas (27%), lo que plantea que la preocupación por los algoritmos forma parte de una inquietud más amplia sobre las noticias y cómo se eligen.

-

Pese a las esperanzas de que internet iba a ampliar el debate democrático, detectamos en la actualidad menos participación en las noticias online que en el pasado reciente. Sólo alrededor de una quinta parte de la gente encuestada participa activamente (22%) y cerca de la mitad (47%) no lo hace en absoluto. En el Reino Unido y en Estados Unidos, la proporción de participantes activos ha descendido más de 10 puntos porcentuales desde 2016. Al considerar la totalidad de países, vemos que este grupo tiende a ser masculino, con mayor nivel educativo y más partidista en sus opiniones políticas.

-

La confianza en las noticias ha caído otros 2 puntos porcentuales en el último año, y en varios países se han revertido los avances logrados en el punto álgido de la pandemia. En promedio, cuatro de cada diez personas dicen confiar en la mayoría de las noticias la mayor parte del tiempo. Finlandia se mantiene con los niveles más elevados de confianza general (69%), mientras que en el otro extremo aparece Grecia (19%), tras un año caracterizado por acalorados debates sobre la libertad de prensa y la independencia periodística

-

Los medios públicos se hallan entre los que gozan de mayor confianza en muchos países del norte europeo, pero su alcance viene disminuyendo entre los jóvenes. Esto es importante porque hemos detectado que quienes utilizan estos servicios con más frecuencia tienen más probabilidades de considerarlos importantes en lo personal y para la sociedad. De acuerdo con estos datos, conservar la amplitud del alcance de los medios públicos continúa siendo fundamental para su legitimidad futura, especialmente con los grupos de edad jóvenes.

-

El consumo de medios tradicionales, como la televisión y la prensa escrita, sigue disminuyendo en la mayoría de los mercados, y la caída no se compensa con el consumo online y en redes sociales. Observamos que los consumidores online acceden a las noticias con menos frecuencia que en el pasado, y también muestran menos interés. Pese a los problemas políticos y económicos, menos de la mitad de nuestros encuestados (48%) dicen estar muy o extremadamente interesados en las noticias. En 2017 este conjunto representaba el 63%.

-

Mientras tanto, la cantidad de gente que evita las noticias, a menudo o a veces, permanece cerca de máximos históricos: es un 36% del total relevado. Notamos que este grupo se divide en dos: por un lado, quienes procuran evitar periódicamente todas las fuentes de noticias y por el otro, quienes tratan de restringir específicamente el consumo de noticias en determinados momentos o sobre ciertos temas. Quienes evitan las noticias son más propensos a asegurar que les interesa el periodismo positivo o basado en soluciones, y menos las grandes historias del día.

-

Dado que los presupuestos familiares se encuentran bajo presión y una parte significativa del público está satisfecha con la información a la que puede acceder gratuitamente, hay indicios de que el crecimiento del pago de noticias online puede estabilizarse. Si tomamos a los 20 países más ricos, un 17% pagó por noticias online: se trata de la misma cifra que registramos el año pasado. Noruega encabeza la lista con el 39%, en tanto que Japón y el Reino Unido se ubican al fondo con un 9%. Los motivos más mencionados por quienes cancelaron su suscripción en el último año son el costo de vida y el precio elevado. En Estados Unidos, Alemania y el Reino Unido, cerca de la mitad de las personas que no tienen suscripciones afirman que nada podría convencerlas de pagar por las noticias online; los principales obstáculos siguen siendo la falta de interés y el valor percibido.

-

Al igual que en años anteriores, detectamos que una gran porción de las suscripciones digitales se concentra en unos pocos medios nacionales grandes, lo que refuerza la dinámica “el ganador se lleva la mayor parte” que suele vincularse al sector. Sin embargo, en varios países (entre ellos, Estados Unidos) vemos que la mayoría de quienes pagan ahora contratan más de una suscripción. Esto refleja un incremento de las ofertas con descuentos y la aparición de paquetes de acceso total en algunos mercados.

-

La mayoría de los usuarios online aún prefieren leer las noticias antes que verlas o escucharlas. El texto proporciona más rapidez y control a la hora de consumir información, pero en un puñado de países, como Filipinas y Tailandia, la gente prefiere el video. Este consumo de noticias en video ha crecido de forma constante en todos los mercados, y a la mayoría de los contenidos se accede mediante plataformas de terceros, como YouTube y Facebook.

-

El pódcast periodístico continúa resonando entre las audiencias jóvenes y educadas, aunque en general sigue siendo una actividad minoritaria. Alrededor de un tercio (34%) accede a un pódcast al mes, y el 12% consume algún programa informativo. Según nuestros datos, las variantes más consumidas son las que ofrecen periodismo en profundidad (inspiradas en “The Daily” del New York Times) y las tertulias largas (como “The Joe Rogan Experience”). También vemos una creciente popularidad del pódcast informativo híbrido o con transmisión en video.

Plataformas cambiantes y las implicaciones para los medios

La creciente influencia de las plataformas tecnológicas y de otros intermediarios en el modo en que se accede a las noticias y se monetizan ha sido una llaga constante para los medios durante la última década. Si bien las búsquedas y las redes sociales desempeñan papeles distintos, el acceso a las noticias lleva su tiempo bajo dominio de dos gigantes: Google y Facebook (ahora Meta), que en sus apogeos representaban algo menos de la mitad del tráfico online para los sitios periodísticos.1 El llamado duopolio conserva enorme relevancia, pero nuestro informe de este año señala que en varios mercados esta posición se vuelve un poco menos concentrada, ya que compiten más proveedores. La creciente popularidad del audio y el video incorpora nuevas plataformas al juego, al tiempo que algunos consumidores han optado por comunicarse mediante redes de mensajería menos tóxicas y más privadas. En cierto sentido, estos cambios implican una “nueva normalidad” donde los medios deben navegar por un entorno de plataformas aún más complejo, de atención fragmentada, de confianza escasa y de participación aún menos abierta y representativa.

Vías de acceso a los contenidos

Continuamos analizando las principales vías de acceso a las noticias online y examinamos el impacto en el consumo de diferentes grupos. Cada año, vemos que pierde relevancia el acceso directo a los sitios web y las aplicaciones, en tanto que las redes sociales adquieren más importancia debido a la ubicuidad y la conveniencia. A nivel global, hemos alcanzado un punto de inflexión en los últimos años: ahora, la preferencia por las redes (30%) extiende su ventaja sobre el acceso directo (22%).

Pero estos son promedios, y persisten diferencias sustanciales entre los países. En algunos mercados del norte de Europa, los medios conservan fuertes conexiones directas con los consumidores cuando se trata de las noticias online, a pesar de que las plataformas se utilizan casi universalmente para muchos otros fines. En cambio, en ciertas zonas de Asia, América Latina y África las redes sociales son, con diferencia, la puerta de entrada más importante, lo que hace que los medios dependan mucho más del tráfico de terceros. En otras partes de Asia-Pacífico, como Japón y Corea del Sur, los portales de origen local como Naver y Yahoo! son las principales vías de acceso a los contenidos, mientras que en la India e Indonesia desempeñan un rol importante los agregadores de noticias para móviles.

Dejando a un lado las diferencias entre mercados, también hallamos diferencias sustanciales en función de los grupos de edad. En casi todos los casos, los jóvenes son menos propensos a acudir directamente a un sitio o a una aplicación de noticias, y tienden a utilizar las redes sociales u otros intermediarios. Al analizar esto con más detenimiento, surge que las variaciones anuales entre el acceso directo y el uso de las redes parecen deberse menos a los cambios de hábitos de las personas de mayor edad y más a los comportamientos emergentes de los jóvenes. El siguiente gráfico sobre el Reino Unido ilustra cómo los mayores de 35 años apenas han modificado sus preferencias de acceso a lo largo del tiempo, pero el grupo de 18 a 24 años se ha vuelto significativamente menos propenso a elegir un sitio web o una aplicación de noticias. Esto marca que en nuestra encuesta han ingresado más “nativos sociales” que crecieron en la era de las redes y las aplicaciones de mensajería y, como consecuencia de ello, parecen comportarse de forma muy distinta.

Esta menor dependencia del acceso directo se refleja en un mayor uso de las redes sociales para informarse. Siguiendo con el Reino Unido, el 41% de los jóvenes de 18 a 24 años afirma que las redes son ahora su principal fuente de noticias, frente al 18% de 2015. (El promedio de todos los mercados es 43%). Estos cambios no se limitan a los llamados “nativos sociales”: algunos millennials (los nacidos entre los 80 y mediados de los 90) también muestran mayor dependencia de las plataformas. Los problemas de los medios para captar al público joven se complicarán.

Fragmentación de redes sociales

La dependencia de las plataformas puede estar creciendo, pero no son necesariamente las mismas redes de siempre. Poniendo el foco en los 12 países que relevamos a partir de 2014, vemos que el uso de Facebook para cualquier propósito (57%) ha disminuido 8 puntos porcentuales desde 2017. Las únicas redes que se apuntan subidas en el último año son Instagram (+2 puntos), TikTok (+3 puntos) y Telegram (+5 puntos), y gran parte se debe a los jóvenes.

A pesar de la extravagante gestión de Elon Musk al frente de Twitter, el alcance semanal global de esta plataforma se mantuvo estable en un 22% cuando hicimos la encuesta sobre el terreno, aunque los niveles de participación hayan descendido. No se ha producido un éxodo masivo a Mastodon, una red que en la mayoría de los mercados ni siquiera se registra y apenas es utilizada por el 2% en Estados Unidos y Alemania.

Pero en los últimos años han ocurrido cambios mucho más drásticos en las plataformas que usan las audiencias jóvenes. En el siguiente gráfico, ilustramos cómo el interés por Facebook ha disminuido mucho más velozmente entre los menores de 25 años, cuya atención pasó primero a Instagram y Snapchat y ahora, a TikTok. La controvertida aplicación china ha superado a Twitter y a Snapchat en este grupo etario, y ya cuenta con un alcance similar al del propio Facebook. Los jóvenes también son los principales usuarios en otras redes como Discord (15%) y Twitch (12%).

El gráfico evidencia cómo se ha desplazado la atención: de unas pocas grandes redes que generaban abundante tráfico para los sitios periodísticos a una gama mucho más amplia de aplicaciones que requieren mayor inversión en contenidos a medida y ofrecen menos oportunidades para publicar enlaces.

Analizando específicamente el consumo de noticias en todos los grupos de edad, Facebook se mantiene como la red más importante (en este conjunto de 12 países) con un 28%, aunque ahora está 14 puntos por debajo de su pico registrado en 2016 (42%). Facebook lleva tiempo alejándose de la prensa; ha reducido el porcentaje de noticias que la gente ve en su feed (un 3%, según las cifras que la empresa divulgó en marzo de 2023),2 y en el último año también ha recortado los pagos directos a los medios y otros programas de apoyo al periodismo. Si bien el desarrollo de YouTube como fuente informativa suele pasar más inadvertido, junto con el auge de TikTok se demuestra un giro hacia las redes centradas en video.

Los promedios de TikTok son relativamente bajos, pero su uso es mucho mayor entre las audiencias jóvenes y en determinados países de Asia-Pacífico, América Latina y África. Ha desempeñado un papel en la difusión de información y desinformación en las recientes elecciones en Kenia3 y Brasil4, y ha crecido con fuerza en partes de Europa del Este, donde la guerra en Ucrania elevó su perfil.

El rol de las noticias y los periodistas en las distintas plataformas

Este año retomamos las preguntas planteadas por primera vez en 2021 para comprender mejor a qué presta atención la gente cuando utiliza las redes.5 Hemos detectado que en Twitter y en Facebook los periodistas tradicionales suelen liderar las conversaciones en torno a las noticias, pero se les dificulta captar la atención en redes más jóvenes como Instagram, Snapchat y TikTok, donde a menudo las celebridades, los influencers y la gente corriente son más destacados, incluso en la conversación sobre las noticias.

Las organizaciones periodísticas se han mostrado inseguras a la hora de adaptar su narrativa a estas nuevas plataformas, y en cómo hacerlo. De acuerdo con un reciente informe del Instituto Reuters (Newman, 2022)6, aproximadamente la mitad de los principales medios crean contenidos para TikTok, en tanto que otros son reticentes por temor a la influencia del Gobierno chino y también por la falta de monetización. Sin embargo, impulsados por la posibilidad de conectar con un público joven al que es difícil llegar, algunos han apostado a esta plataforma, más allá de los riesgos y del temor a la propagación de desinformación.

Además, por primera vez hemos explorado los temas de noticias que resuenan en las distintas redes. También en este caso hallamos grandes diferencias en cuanto a las expectativas y los intereses de las audiencias (ver el gráfico siguiente). Los usuarios de Twitter tienden a prestar más atención a asuntos informativos duros, como la política y la economía, mientras que en TikTok, Instagram y Facebook son levemente más propensos a consumir publicaciones divertidas (o satíricas) relacionadas con las noticias. Resulta sorprendente apreciar la ambivalencia (y posiblemente la fatiga) que se registra en todas las plataformas con respecto a la guerra en Ucrania. A pesar de la importancia del tema, vemos niveles más bajos de atención en comparación con las noticias divertidas, la política nacional e incluso la información sobre economía y negocios. No queda claro si esto se debe a un menor interés en general, a sesgos algorítmicos o a una combinación de ambas cosas.

Al profundizar en los datos, encontramos interesantes diferencias entre países y regiones. TikTok se usa mucho más para noticias políticas en Perú, donde ha sido una herramienta de organización para las protestas estudiantiles. Algo similar ocurre en Kenia y Brasil, pero no así en Estados Unidos, Canadá o Singapur.

Crece el escepticismo en torno a los algoritmos en las noticias

La potente personalización de contenidos de TikTok ha vuelto a centrar la atención en el modo en que los algoritmos pueden afectar nuestra dieta mediática, sobre todo los que ofrecen “más de lo que has consumido en el pasado”. La última vez que analizamos la percepción pública de este tipo de tecnologías fue en 2016, cuando estaba en su apogeo el novedoso enfoque de Facebook para mostrar noticias populares.

Desde entonces, vemos que en muchos países la gente está menos contenta con la selección de contenidos que hacen tanto los algoritmos como los periodistas. Si bien estos cambios no son significativos en todos los mercados, la mayor caída en la satisfacción con respecto a los algoritmos se ha producido entre los jóvenes (que son quienes más cuentan con ellos).

En comparación con 2016, se ha reducido la proporción de quienes están de acuerdo en que las noticias seleccionadas algorítmicamente representan una buena manera de informarse, mientras que el porcentaje en desacuerdo se ha mantenido aproximadamente igual: es decir, ahora más personas toman la opción intermedia neutral. Esto indica que, para cierta gente, la opinión generalmente positiva de la selección algorítmica de noticias ha ido virando hacia la ambivalencia.

Las razones no están del todo claras. La investigación cualitativa de 2022 nos reveló que muchos jóvenes se sienten abrumados por la naturaleza negativa de las noticias que ven en sus redes. Además, sabemos que imponer la selección algorítmica en lugar de la simple cronología inversa ha causado inquietud entre los usuarios más intensos de las redes, tanto en Facebook como, más recientemente, en Twitter. En las entrevistas, también suelen expresar el temor de que las redes les empujen a un entorno lleno de referencias a conspiraciones y noticias falsas, aunque esto puede deberse al aumento de los comentarios al respecto tanto como a experiencias reales. En cualquier caso, los datos de este año señalan niveles elevados y constantes de preocupación por que las noticias “demasiado personalizadas” puedan llevar a perderse información importante o a ver menos puntos de vista desafiantes (similar a 2016).

Proporción de personas a las que le preocupa perderse cosas por la personalización

Media de mercados escogidos

48%

preocupado por perderse información importante. 17% no siente preocupación y 35% se muestra neutral.

46%

preocupado por perderse opiniones desafiantes. 17% no siente preocupación y 37% se muestra neutral.

Q10D_2016b_1/2. To what extent do you agree with the following statement? I worry that more personalised news may mean that I miss out on important information/challenging viewpoints. Base: Total samples in USA, UK, Germany, France, Italy, Spain, Portugal, Ireland, Norway, Sweden, Finland, Denmark, Belgium, Netherlands, Switzerland, Austria, Hungary, Czech Republic, Poland, Greece, Turkey, Japan, South Korea, Australia, Canada, Brazil = 53,039.

Dada la baja satisfacción con respecto a la selección algorítmica, no sorprende que alrededor del 65% de los usuarios menores de 35 años y el 55% de los mayores de 35 hayan intentado influir en la selección de historias, siguiendo o dejando de seguir alguna cuenta, silenciando o bloqueando, y cambiando otros ajustes.

Para la mayoría de la gente (de todas las edades y países), el objetivo clave no es hacer que el feed sea más divertido o interesante, sino más fiable, menos tóxico y con mayor diversidad de opiniones (ver el gráfico siguiente). Sin embargo, a pesar de estas preferencias claramente expresadas, las plataformas compiten por la atención y la publicidad, de modo que siguen optimizando para generar engagement, y tienen menos consideración por aumentar la calidad, la fiabilidad o la diversidad.

Nada de esto implica que las audiencias prefieran las noticias seleccionadas por periodistas y editores, quizá porque mucha gente considera que las fuentes tradicionales también están cargadas de sus agendas y sus sesgos. De hecho, a pesar de tantas críticas a los algoritmos, es notable que, en el promedio de edades y segmentos, se prefiere el contenido basado en el historial previo antes que la selección periodística.

Estos datos ponen de manifiesto la insatisfacción general de las audiencias con respecto a la forma en que se seleccionan los contenidos. Y tal vez marque una oportunidad para que los medios hagan algo mejor: muchos exploran cómo combinar su criterio y sus valores editoriales con los algoritmos, a fin de ofrecer contenidos más relevantes, fiables y valiosos.

La participación en las redes abiertas cae, y se torna menos representativa

Este año también hemos explorado los cambios en la participación, a la luz de la sostenida caída en la relevancia de las noticias en Facebook y los indicios de que el involucramiento en Twitter también puede estar disminuyendo. La participación ha sido destacada como un rasgo decisivo de la llamada Web 2.0 (la web social), al romper el enfoque del periodismo que proponía “nosotros publicamos, tú lees”, y formó parte de movimientos de protesta como la Primavera Árabe, #MeToo y #BlackLivesMatter, entre otros.

Descubrimos que muchas formas de la participación abierta, como compartir y comentar, han disminuido en todos los países: una minoría de usuarios activos hacen la mayor parte del ruido. En algunos mercados podemos detectar entre 2016 y 2019 un período de máxima compartición, impulsado principalmente por Facebook y por acontecimientos divisivos como la elección de Donald Trump en Estados Unidos, el referéndum del Brexit en el Reino Unido y la votación sobre la independencia catalana en España. Pero, desde entonces, la participación online se ha desplazado en cierta medida hacia redes cerradas como WhatsApp, Signal, Telegram y Discord, donde la gente puede mantener conversaciones privadas o semiprivadas, en confianza y en un ambiente menos tóxico.

Nuestro análisis revela otro aspecto sobre la participación: un conjunto relativamente pequeño de usuarios intensos tiene una influencia desproporcionada en los debates políticos y culturales. Y además, este grupo se ha ido reduciendo y concentrando. Hemos segmentado la muestra en quienes participan activamente en las noticias publicando y comentando, quienes sobre todo participan reactivamente dando “me gusta” y compartiendo, y quienes no participan en absoluto, a los que denominamos consumidores pasivos.

En total, sólo una quinta parte (22%) participa activamente, y alrededor de la mitad (47%) no participa en absoluto. La proporción de participantes activos se ha reducido en unos 10 puntos porcentuales desde 2016 en lugares como el Reino Unido y Estados Unidos. En el Reino Unido, sólo alrededor de una de cada diez personas participan activamente en las noticias online, pero sus acciones a menudo parecen dar forma a los debates e influir en gran medida en la agenda de las principales organizaciones periodísticas. Observamos que, en casi todos los países, este grupo tiende a ser masculino, mejor educado y más partidista en sus opiniones políticas: se trata del mismo perfil demográfico poco representativo al que se dirigen muchos medios.

Quienes participan en las noticias siempre han tenido diferencias en comparación con la población general, pero nuestros datos indican que en los últimos años la participación online puede estar más influenciada por grupos políticamente comprometidos pero poco representativos, a medida que varios usuarios se desconectan o trasladan parte de sus conversaciones a espacios más privados. Los medios deben ser conscientes de estos cambios, y hallar formas de ampliar y profundizar el vínculo con una mayoría más pasiva o reactiva.

Information errónea y desinformación

Los cambios en las plataformas que hemos descrito, incluyendo el desplazamiento de la atención hacia redes nuevas, no parecen reducir el temor del público a la información errónea y la desinformación. En todos los mercados, más de la mitad admite su preocupación por distinguir qué es verdadero y qué es falso cuando se trata de noticias online: este año es un 56%, lo que supone un aumento de dos puntos porcentuales en relación con 2022. Quienes dicen que principalmente usan las redes sociales como fuente informativa están mucho más preocupados (64%) que quienes no las utilizan en absoluto (50%), en tanto que muchos países que presentan los niveles más altos de preocupación también suelen tener un consumo elevado de noticias en las plataformas sociales. Esto no quiere decir que el uso de las redes cause desinformación, pero los problemas documentados en estas plataformas y la mayor exposición a una gama más amplia de fuentes parece impactar en la confianza de la gente en la información que halla.

Al examinar los tipos de desinformación que la gente dice haber notado, detectamos que aún están muy extendidas las afirmaciones dudosas en torno al COVID-19, incluyendo las de grupos antivacunas; lo mismo ocurre con la información falsa o engañosa sobre política. En Eslovaquia, país fronterizo con Ucrania, casi la mitad de la muestra asegura haber visto información errónea sobre la guerra en la semana anterior: es el doble que en el Reino Unido, Estados Unidos o Japón.

Los niveles de desinformación percibida en torno al cambio climático son unas tres veces superiores en Estados Unidos (35%) que en Japón (12%). Algunos políticos prominentes, columnistas de opinión y grupos afines a los intereses vinculados a los combustibles fósiles siguen ignorando el consenso científico y menospreciando las políticas ecológicas. Los grupos ambientalistas sostienen que en las redes sociales el negacionismo del cambio climático ha tenido una “dura reaparición”, con anuncios engañosos en Facebook y en otras plataformas, y hashtags virales como #EstafaClimática (#climatescam) en Twitter, una red que, según los críticos, no ha moderado adecuadamente los contenidos nocivos desde que Elon Musk tomó el mando.7

Resumen de los cambios en las plataformas

Tomándolos en conjunto, ¿qué podemos decir de estos cambios en el entorno de las redes sociales? Nuestra dependencia de ellas continúa creciendo, pero cada vez hay más plataformas que compiten para ser útiles en diferentes instancias de nuestras vidas, y las noticias a menudo pierden protagonismo. Al mismo tiempo, parecemos estar menos satisfechos con el modo en que se presentan los contenidos (algoritmos), su exactitud (desinformación) y la calidad del debate (participación). Las plataformas más recientes, como Instagram y TikTok, tienen contenidos más visuales y están mejor optimizadas para usuarios jóvenes, pero suelen requerir más inversión de los medios para producir contenidos a medida, y el rédito resulta escaso en términos de tráfico o ingresos. Se aproximan más innovaciones impulsadas por la inteligencia artificial y la automatización, de modo que las empresas periodísticas tendrán que centrarse, más que nunca, en definir cómo estos intermediarios pueden ayudar a generar nuevos usuarios y conexiones más profundas, al tiempo que contribuyen a sus negocios principales.

En medio de la recesión, las presiones comerciales aumentan y las suscripciones se estancan

Nuestras páginas por país están repletas de historias sobre recortes de gastos, despidos de periodistas y reducción o cierre de ediciones impresas, debido a una combinación de costos en alza e ingresos publicitarios inferiores a lo previsto. Estas presiones (junto con el descenso del tráfico procedente de redes como Facebook y Twitter) también han afectado a los medios nativos digitales, por ejemplo con el cierre de BuzzFeed News y la quiebra de Vice Media. Ambas iniciativas fueron pioneras en un modelo basado en la publicidad y en la información optimizada para redes sociales que, en cierto momento, amenazó con cambiar drásticamente al sector.

En este contexto, no es de extrañar que muchos medios tradicionales procuren volver a enfocarse en modelos de ingresos recurrentes por parte de lectores, como las suscripciones y las membresías. En los últimos años, esta estrategia ha planteado un punto positivo, con marcas de alta gama como el New York Times que supera los 6 millones de suscriptores digitales sólo a sus productos periodísticos.8

El Digital News Report lleva casi una década haciendo un seguimiento de la proporción que paga por las noticias online en los países más ricos, que son los que han liderado la tendencia. No informamos cifras de suscripciones en la India, en mercados africanos u otros donde consideramos que la muestra no es suficientemente representativa. Al igual que en años anteriores, nos hemos centrado en un conjunto de 20 países donde los medios han sido más activos y donde se comprende bien el concepto de pagar por noticias online.

En estos mercados, el promedio de quienes pagan por noticias online se ha mantenido en el 17% por segundo año consecutivo. Esto plantea el interrogante de si hemos alcanzado, por ahora, el pico de la tendencia de suscripciones, al menos para las ofertas existentes. Hay caídas estadísticamente significativas en Bélgica (-4) y Canadá (-4) y un incremento en Australia (+4), pero, por lo demás, se verifica poco movimiento en comparación con el año pasado. Nuestro gráfico histórico (ver a continuación) parece confirmar que se da un proceso de estabilización. Excepto Estados Unidos, los países con mayor proporción de pago por noticias tienden a ser mercados pequeños con alta concentración de medios, la mayoría de los cuales lanzaron sus muros de pago más o menos al mismo tiempo.

Como en años anteriores, en muchos mercados persiste la dinámica “el ganador se lleva la mayor parte”. En Finlandia, la mitad de los suscriptores de noticias online (53%) pagan por el Helsingin Sanomat, el periódico de referencia. En Estados Unidos, el New York Times (36% de los suscriptores actuales) ha expandido su ventaja sobre el Washington Post y el Wall Street Journal, y construye una sólida base de suscriptores en otros países de habla inglesa, como Canadá e Irlanda. En los demás lugares, observamos que las suscripciones son principalmente nacionales y tienden a repartirse entre diversas publicaciones.

En la mayoría de los países, la mayoría de los suscriptores sólo pagan por una publicación. Sin embargo, en Estados Unidos más de la mitad (56%) asumen dos o más: a menudo, se trata de la combinación de un medio nacional y uno local. Otras segundas suscripciones incluyen revistas políticas y culturales como The Atlantic y The New Yorker, portales partidistas como Epoch Times y propuestas ligadas a la pasión, como The Athletic. También detectamos niveles crecientes de pago por Apple News+, el producto de suscripción a noticias (18% en EE.UU.). Y hemos empezado a ver más segundas suscripciones en otros mercados, como Australia, España y Francia, quizá debido a una mayor oferta de pruebas a bajo precio.

En Estados Unidos, el 8% de los suscriptores paga por un boletín escrito por un periodista o un influencer, en tanto que el 5% paga por alguien que hace un pódcast o que tiene su canal YouTube. Esta tendencia, en gran medida, sigue limitándose a ese país.

El impacto de la crisis del costo de vida en las suscripciones

Aunque los niveles generales se sostienen prácticamente sin modificaciones, encontramos una gran cantidad de cambios subyacentes, en buena parte impulsados por las presiones de los costos. En promedio, el 23% de quienes tienen suscripciones de noticias afirma haber cancelado al menos una, mientras que un porcentaje igual dice haber negociado un precio más barato. Al mismo tiempo, otros han contratado nuevas suscripciones, a menudo utilizando una oferta de prueba a bajo precio. Estos datos no necesariamente pueden generalizarse, teniendo en cuenta el grupo relativamente pequeño de encuestados en el que se basan los resultados y la variación muy real de un medio a otro y de un mercado a otro. Igualmente, queda claro que, si bien la cantidad general de suscriptores se ha mantenido, suele registrarse una considerable tasa de cancelación.

En todos los países, sin embargo, las razones subyacentes para cancelar una suscripción son simples: no se usa lo suficiente como para justificar el gasto o la persona no tiene tiempo suficiente. Básicamente, los medios que luchan por conseguir que les presten atención tendrán aún más dificultades para convencer a la gente de que pague.

Como ocurre con las suscripciones a la televisión por streaming, vemos variados malabarismos de ofertas especiales para reducir gastos. Pero, para muchos, el paso de una suscripción de prueba a una de precio completo marca un momento crítico para reflexionar sobre su valor.

Según nuestros datos, alrededor de la mitad de las suscripciones corresponden a suscriptores sostenidos, que confían en el valor y es poco probable que cancelen. Suelen ser clientes de más edad y menos sensibles al precio. No obstante, de este modo queda una cantidad significativa de suscriptores sensibles al precio, que buscan ofertas y regularmente evalúan el valor. Y esto sugiere que la pérdida de clientes probablemente será un problema importante este año y más allá.

Razones para suscribirse a un medio

En todos los mercados, el motivo más importante para suscribirse es acceder a un periodismo de mejor calidad o más distintivo que el gratuito (51% de media y 65% en Estados Unidos). Una segunda razón es contribuir a financiar el buen periodismo, sobre todo para el público estadounidense: quizás porque los europeos consideran que ya han pagado por ello a través de sus impuestos o los cánones de los medios públicos. La identificación con la marca y su posición política es un motivo muy importante para suscribirse en el Reino Unido y en Estados Unidos, pero mucho menos en Alemania. Por último, algunos consideran que los juegos y las ventajas exclusivas para abonados son otros factores relevantes, junto con una buena experiencia de usuario tanto en sitios como en aplicaciones.

Este año nos propusimos indagar más sobre quienes no pagan por noticias online en los 20 mercados escogidos, para ver si existe algo que pueda persuadirlos. Como dato alentador, algunos dicen que pagarían si el contenido fuera más distintivo (22%), si les dieran una opción sin publicidad (13%) y si el precio fuera más barato o proporcionara más flexibilidad (32%). Por otro lado, muchos más (42%) sostienen que nada los convencería: en el Reino Unido representan tanto como el 65% y en Alemania, el 54%.

Proporción de no suscriptores que dicen que cada una de estas razones más lo motivaría a pagar

Media de mercados escogidos

-

Contenido más valioso

22%

Sobre todo más jóvenes y más interesados

-

Sin publicidad

13%

-

Más barato o flexible

32%

Sobre todo más jóvenes y más interesados

-

Nada

42%

65% en Reino Unido | 54% en Alemania | 49% en EEUU (sobre todo más mayores y menos interesados)

Q4_Pay_2023. You say you don’t currently subscribe or donate to an online newspaper or other news service. Which of the following, if any, would most encourage you to pay? Please select all that apply. Base: Those that don’t subscribe to online news in USA, UK, Germany, France, Italy, Spain, Portugal, Ireland, Norway, Sweden, Finland, Denmark, Belgium, Netherlands, Switzerland, Austria, Poland, Japan, South Korea, Australia, and Canada = 33,460.

En general, la mayor oportunidad para atraer nuevos suscriptores reside en reducir el precio, por ejemplo con ofertas especiales de prueba o tarifas diferenciales, pero esto también conlleva riesgos significativos en torno a la rentabilidad a largo plazo.

Mayor flexibilidad es otro asunto que se destaca en nuestro trabajo cualitativo y en la encuesta. Muchos potenciales suscriptores, en especial los jóvenes, no quieren estar “atados” a una única suscripción: quieren acceder a varias marcas con poca o nula fricción, y pagando un precio justo.

En Noruega, Schibsted tiene ahora un paquete de acceso total que incluye seis periódicos nacionales y locales, 44 revistas y pódcast exclusivos, y cuesta sólo un poco más que la suscripción a una sola publicación. Con su propuesta +Alt, Amedia ofrece más de 100 títulos (incluidos locales, deportes premium y pódcast). Si bien aún es pronto, nuestros últimos datos marcan que el 4% de los suscriptores noruegos ya han contratado este paquete, y vemos cómo surgen más ejemplos en otros mercados nórdicos y en el Benelux (Bélgica, Países Bajos y Luxemburgo).

Nuestro estudio detallado en todos los mercados pone de manifiesto cuán importantes resultan para algunos las suscripciones a las noticias, pero también cuán frágil es el acuerdo para otros. En países como el Reino Unido y Estados Unidos, muchos se suscriben en base a una relación duradera o a la sensación de que el medio les habla a ellos y habla por ellos. Esta identificación con la marca se halla estrechamente vinculada al contenido en sí, lo que plantea interrogantes sobre si los modelos de pago pueden alentar enfoques editoriales más partidistas.

Más allá de esto, los encuestados necesitan creer que obtienen una buena relación precio-calidad, especialmente en la actual coyuntura económica. También deben estar seguros de que el contenido es exclusivo, curado y no está disponible de forma gratuita. Y no quieren pagar más de la cuenta. Los paquetes más grandes y caros atraen a quienes ya están interesados en las noticias, pero pueden resultar menos atractivos para muchos usuarios ocasionales.

La crisis económica y el papel de los medios

La actual crisis económica (que ha traído inflación galopante, inseguridad laboral y aumento de la pobreza) impacta a la gran mayoría. En todos los mercados, tres cuartas partes (77%) afirman que el costo de vida les ha afectado mucho o algo, y sólo una quinta parte (20%) se declara en gran medida indemne. Más de la mitad (52%) recurre a los principales medios o a fuentes especializadas para informarse sobre las finanzas personales y/o la economía, mientras que creadores y personalidades de las redes sociales asumen un papel relativamente menor (12%). Esto refuerza datos previos relacionados con la relevancia de los medios tradicionales durante los tiempos difíciles.

No obstante, al igual que sucede con otros temas periodísticos que hemos analizado en el pasado, detectamos que los grupos de edad jóvenes son mucho más propensos a confiar en las redes sociales y en los influencers que los mayores de 55 años. Es menos probable que presten atención a los principales medios sobre asuntos económicos. La familia y los amigos también se consideran fuentes clave de información, tanto para jóvenes como para mayores.

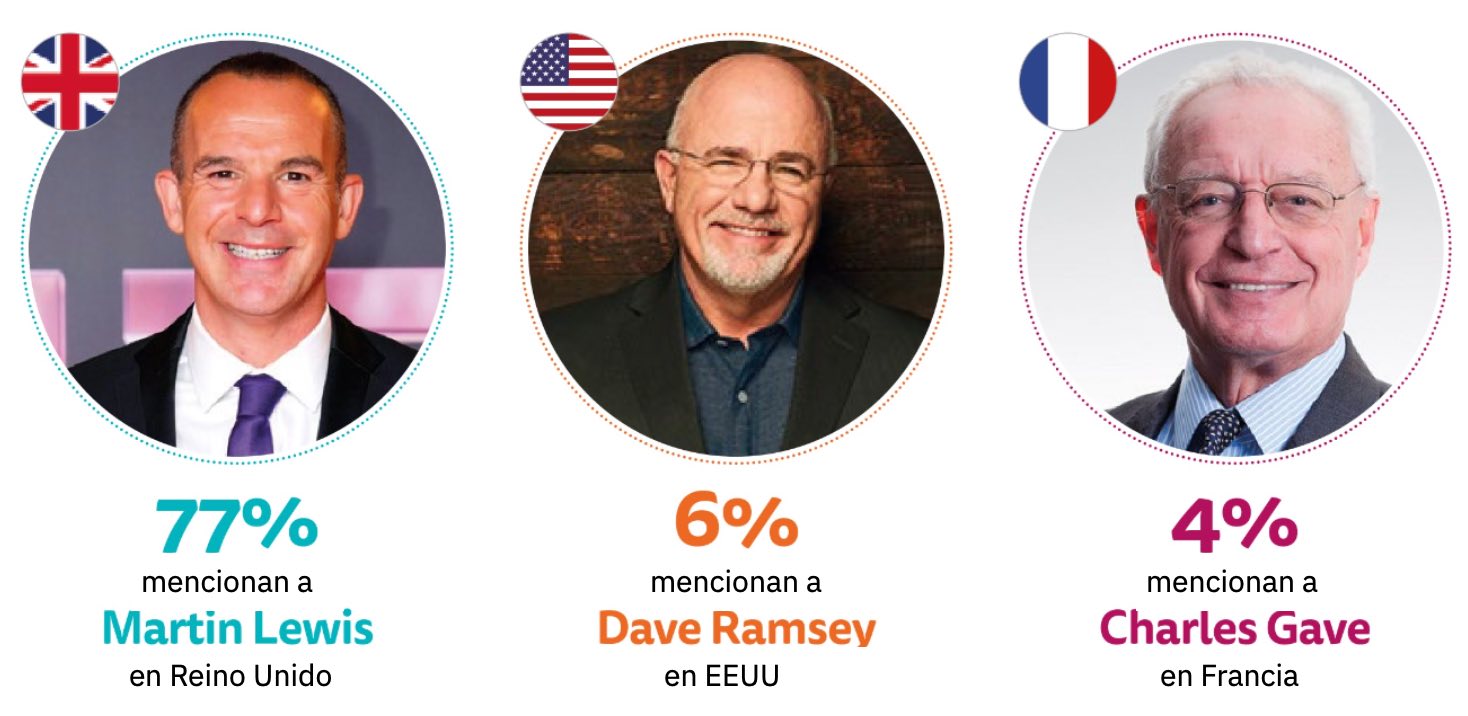

En algunos países, suman gran cantidad de seguidores los expertos en finanzas personales que a menudo gestionan sus propios sitios web o canales. Por ejemplo: en el Reino Unido, el fundador de moneysavingexpert.com, Martin Lewis, se ha convertido en un nombre reconocido por sus consejos prácticos para que el dinero rinda más y por sus acciones para que el Gobierno cambie políticas. De todos modos, vale señalar que, gracias a su atractiva personalidad, también le han encargado presentar programas de gran audiencia en televisión y en radio, además de sus propios pódcast y boletines informativos. Las siguientes imágenes muestran a otros especialistas independientes (en su mayoría hombres) que han conseguido muchos seguidores en distintos canales, incluidas las redes sociales.

Proporción que presta atención a expertos independientes que mencionó a cada uno

Mercados escogidos

Finance_Open_2023. You say that you pay a lot of attention to experts with an independent public profile (e.g. their own social channels or TV shows) for news or information related to your personal finances and the wider economy. Who do you pay attention to? Base: All that say they pay attention to experts in UK = 510, USA = 425, France = 349. Note: Open-ended question. Respondents could type in up to three names.

Si bien la gente confía mucho en los principales medios para conocer sobre economía y finanzas, una proporción significativa indica que son noticias difíciles de comprender. Esto les ocurre especialmente a quienes más necesitan la información. En general, alrededor de un tercio enfrenta complicaciones (30%). Además, quienes están más afectados por la crisis, las mujeres y las personas con ingresos y niveles de educación más bajos tienen dificultad tanto para entender la información como para aplicarla en su vida cotidiana.

Sigue disminuyendo el interés en las noticias, lo que alimenta la desconexión y la evasión selectiva

A diferencia de lo que sucedió con la pandemia, ni la crisis del costo de vida ni la guerra en Ucrania han provocado un aumento sostenido del consumo de noticias. En un amplio conjunto de países, durante el último año se ha producido un descenso en el consumo semanal de distintas fuentes y se verifica menos interés en las noticias en general (ver el siguiente gráfico), que es más bajo entre las mujeres y los jóvenes. Las caídas suelen ser más pronunciadas en lugares caracterizados por altos niveles de polarización política. La tendencia parece en gran medida ausente en lugares como Finlandia y los Países Bajos, que cuentan con medios estables y bien financiados y una gran confianza en las instituciones, mientras que comienzan a verse afectados otros mercados que solían ser estables, como Austria y Alemania.

Proporción que dice estar muy o extremadamente interesada en las noticias a lo largo del tiempo – mercados escogidos

Países con descensos grandes

Países con niveles más estables

Estos descensos en el interés por las noticias se reflejan en un menor consumo de fuentes tradicionales y de medios online en la mayoría de los casos. La proporción que dice no consumir noticias en la última semana de fuentes tradicionales o digitales (TV, radio, diarios impresos, medios digitales o redes sociales) ha crecido de nuevo este año en los países que cubrimos. El porcentaje más alto de audiencias desconectadas está en Japón (17%), EEUU (12%), Alemania y Reino Unido (9% cada uno). Pero en países como Finlandia (2%) ese porcentaje es mucho más bajo.

Abordar la evasión selectiva de noticias

El informe de 2022 destacó el problema de la evasión selectiva de noticias, especialmente en ciertos grupos a los que resulta complicado llegar. Los medios han hablado abiertamente sobre la caída del tráfico web y la dificultad de atraer al público con temas como la guerra en Ucrania y el cambio climático.9 Nuestros datos provocaron un potente debate en torno a la naturaleza exacta de la evasión de noticias, y este año hemos explorado más a fondo esta cuestión y, también, qué se puede hacer para abordarla. Registramos altos niveles continuos de evasión selectiva (personas que dicen evitar activamente las noticias, a veces o a menudo), con una tasa general de 36%: son siete puntos porcentuales por encima de la cifra de 2017, pero dos puntos menos que el año pasado. Ha bajado en el Reino Unido y Brasil, y ha subido en países como Grecia, Bulgaria y Polonia.

Por primera vez, este año preguntamos sobre las diferentes formas en que se evitan las noticias y descubrimos que alrededor de la mitad (53%) intenta hacerlo de forma generalizada o periódica: por ejemplo, apaga la radio cuando aparecen las noticias o las pasan por alto en las redes sociales. En este grupo se ubican muchos jóvenes y las personas con menor nivel educativo.

Otro grupo tiende a evitar las noticias mediante acciones específicas, como consultarlas con menos frecuencia (52%) apagando las notificaciones del móvil o no consumiendo noticias a última hora de la noche, o elude determinados temas (32%) como la guerra en Ucrania o la política nacional.

Proporción de quienes evitan las noticias que dice hacer cada uno

Aodos los mercados

53%

evita la mayoría de las fuentes: por ejemplo, pasa las noticias de largo o cambia el canal.

52%

consulta las fuentes con menor frecuencia: por ejemplo, lo limita a ciertos momentos del día o apaga las notificaciones.

32%

evita ciertos temas: por ejemplo, aquellos que bajan el ánimo o suben la ansiedad.

Avoidance_behaviours_2023. You said that you try to actively avoid news. Which of the following, if any, do you do? Please select all that apply. Base: Those who sometimes or often avoid the news in all markets = 33,469.

En nuestro estudio cualitativo, este año hemos obtenido más información sobre las circunstancias que impulsan esta evasión selectiva, incluso por parte de quienes suelen estar muy interesados. Ciertas noticias que se repiten en exceso o que se consideran “emocionalmente agotadoras” a menudo se ignoran a cambio de algo más edificante.

Extendida evasión de noticias sobre la guerra en Ucrania

Entre quienes evitan las noticias, casi cuatro de cada diez (39%) señalan la guerra en Ucrania y luego vienen la política nacional (38%), temas relacionados con la justicia social (31%), delitos (30%) y famosos (28%). La evasión selectiva vinculada a Ucrania es mayor en muchos de los países cercanos al conflicto, lo que refuerza los resultados de la encuesta adicional que llevamos a cabo el año pasado, poco después de la invasión rusa.10

Es posible que nuestros datos no planteen una falta de interés de los países cercanos a Ucrania, sino más bien el deseo de gestionar el tiempo o de proteger la salud mental de los horrores de la guerra. También puede ocurrir que la gente de estos países ya se considere suficientemente informada al respecto, debido a la amplia y detallada cobertura en todos los canales, incluidas las redes sociales.

Los ásperos debates políticos constituyen otro factor clave para evitar las noticias

Si comparamos Finlandia con un país políticamente polarizado y menos afectado por la guerra, como Estados Unidos (ver el siguiente gráfico), hallamos un patrón muy distinto de evasión de temas. Los consumidores estadounidenses son más propensos a evitar asuntos como la política nacional y la justicia social, donde los debates sobre género, sexualidad y raza están muy politizados. Por otro lado, en ambos países se detecta muy poca evasión de noticias locales.

Para algunas personas, los debates políticos agrios y divisivos son una razón para abandonar las noticias. No obstante, para los partidarios políticos a menudo la evasión consiste en bloquear las perspectivas que no quieren escuchar. Al separar por temas eludidos según la orientación política, vemos que los estadounidenses de derechas son cinco veces más propensos a evitar las noticias sobre el cambio climático que los de izquierdas, y tres veces más propensos a evitar las noticias sobre justicia social (como el género y la raza). Los de izquierdas son más propensos a evitar noticias sobre delitos, o economía y negocios.

Abordar la evasión de noticias

La evidencia de que determinadas personas se alejan de temas importantes, como la guerra en Ucrania, la política nacional e incluso el cambio climático, supone un gran reto para el sector periodístico y para quienes creen que los medios tienen un papel fundamental informando al público como parte de una democracia saludable.

Muchas organizaciones periodísticas tratan de lidiar de diversas maneras tanto con la evasión periódica como con la específica. Por ejemplo, intentan hacer más accesibles las noticias para grupos a los que resulta difícil llegar, ampliando la agenda informativa, encargando historias más inspiradoras o positivas, o adoptando el periodismo constructivo o de soluciones que puede aportar una sensación de esperanza. Este año, en nuestra encuesta también preguntamos por el interés en estos enfoques.

A nivel general, quienes evitan las noticias están mucho menos interesados en las idas y vueltas de las grandes historias del día (35%), en comparación con quienes nunca las evitan (62%). Esto explica por qué la información sobre Ucrania o la política nacional rinden bien entre los asiduos a las noticias, pero al mismo tiempo pueden alejar a los menos interesados. Quienes hacen una evasión selectiva están menos interesados en todo tipo de noticias que quienes no las evitan, aunque en términos relativos parecen estar más interesados en las noticias positivas o que impulsan soluciones. Dicho esto, no está claro que las audiencias piensen mucho en las definiciones mediáticas de términos como “periodismo positivo” o “de soluciones”. Más bien, podemos interpretarlo como un deseo expresado a menudo de que las noticias sean un poco menos deprimentes y un poco más fáciles de entender.

No existen soluciones sencillas para una realidad polifacética de desconexión y escaso involucramiento en un entorno digital con varias opciones, pero nuestros datos sugieren que podrían servir los enfoques menos sensacionalistas, menos negativos y más explicativos, especialmente para quienes tienen escaso interés en las noticias. Por supuesto, lo que la gente dice no siempre coincide con lo que hace, y otras investigaciones nos recuerdan que, en la práctica, solemos sentirnos atraídos por noticias negativas y generadoras de emociones (Robertson y otros, 2023).11 Esto puede ser cierto en el momento, pero con el tiempo parece dejar a muchas personas vacías y menos satisfechas, lo que a su vez puede socavar nuestra conexión con las noticias y nuestra confianza en ellas.

La confianza en las noticias sigue en descenso, con notables excepciones

Otros 2 puntos porcentuales han bajado este año tanto la confianza general en las noticias (40%) como la confianza en las fuentes que la gente utiliza (46%). Se repiten los niveles más elevados de confianza en países como Finlandia (69%) y Portugal (58%), y los más bajos donde hay más polarización política, como Estados Unidos (32%), Argentina (30%), Hungría (25%) y Grecia (19%).

De todos modos, en Estados Unidos la confianza en las noticias ha aumentado seis puntos porcentuales en el último año, ya que la política se ha vuelto un poco menos divisiva bajo la presidencia de Joe Biden. La confianza más baja de nuestra encuesta se registra en Grecia, en medio de acalorados debates sobre la libertad de prensa y un escándalo de escuchas telefónicas que involucran a destacados políticos, empresarios y periodistas.

Alemania también ha experimentado una abrupta caída en la confianza en las noticias (-7 puntos), con un panorama que incluye un nuevo gobierno, la preocupación por la seguridad energética y la guerra en Ucrania. Sin embargo, en un examen más detallado se observa que la cifra esencialmente retornó a los niveles previos a la pandemia. De hecho, aquel incremento de confianza durante la crisis del COVID-19 resulta claramente visible en el siguiente gráfico, si bien el recorrido posterior ha sido dispar. En algunos casos (por ejemplo, Finlandia) se ha mantenido el aumento de la confianza y en otros ese repunte parece más bien un parpadeo en una historia de continuo declive de largo plazo. Como siempre, es importante enfatizar que nuestros datos se apoyan en las percepciones de la gente sobre el grado de confianza en los medios en general o en marcas periodísticas en particular. Estas puntuaciones provienen de sumar opiniones subjetivas y no constituyen una medida objetiva de fiabilidad, mientras que, a menudo, los cambios se relacionan tanto con factores políticos y sociales como con las noticias en sí.

Las críticas a los medios y su impacto en la confianza

Un factor que potencialmente contribuyó a la baja confianza ha sido la crítica generalizada y directa a los medios, desde diversas fuentes. Las redes sociales y los medios digitales han aportado un muy necesario control sobre las publicaciones periodísticas, al examinarse artículos y opiniones en busca de falta de rigurosidad, hipocresía y sesgo. Pero otras críticas son menos justas, están teñidas de intencionalidad política y a menudo son expresadas abiertamente por activistas o grupos que defienden intereses especiales. La polarización política no ha ayudado, y muchas de nuestras páginas dedicadas a los países relevados incluyen ejemplos de ataques verbales, acoso coordinado a periodistas y medios independientes e incluso, agresiones físicas a reporteros. Analizando nuestro conjunto de datos, detectamos una correlación entre la baja confianza y la crítica a los medios. Los niveles más altos de crítica se dan en países con los niveles más altos de desconfianza, como Grecia, Filipinas, Estados Unidos, Francia y el Reino Unido. Los niveles más bajos suelen ocurrir en los países con más alta confianza, como Finlandia, Noruega, Dinamarca y Japón.

En promedio, los políticos son los más citados por sus críticas a los medios, seguidos de la gente común y corriente. Este es particularmente el caso de Estados Unidos (58%), donde algunos políticos utilizan regularmente frases como “medios de noticias falsas” para opacar al periodismo que les hace rendir cuentas y movilizar a sus partidarios. Los comentaristas de canales de TV por cable políticamente polarizados también producen ataques habituales con segmentos de críticas a los medios.

En Filipinas (46%), donde los periodistas críticos con el gobierno son tachados de comunistas o terroristas, los políticos y los activistas se consideran la principal fuente de críticas a los medios. En México, el presidente Andrés Manuel López Obrador, conocido como AMLO, dedica una sección de sus conferencias matutinas a exponer las que, según su mirada, son “historias falsas” publicadas por la prensa.

En cuanto a dónde la gente ve o escucha críticas a los medios, encabezan las redes sociales (49%), después aparecen las charlas offline con gente (36%) y luego, otros medios (35%) como la televisión y la radio. Hablar mal de los periodistas no es nuevo, pero ahora los ataques pueden amplificarse más rápidamente que nunca a través de una variedad de canales digitales y sociales, muchas veces en formas estrechamente coordinadas, a veces pagadas y carentes de transparencia. La crítica a los medios se ha transformado en un elemento clave del manual político, como un modo de desviar críticas e intimidar investigaciones, y estas tácticas suelen caer en terreno fértil.

Las noticias de los medios públicos, bajo presión

En años recientes, los medios públicos han sido objeto de crítica, a menudo por parte de políticos, activistas y medios alternativos de derechas, pero también de medios privados que los consideran una competencia desleal en el mundo digital. Los debates cada vez más polarizados han dificultado la prestación de un servicio informativo que sea imparcial a los ojos de todos los sectores de la sociedad, al tiempo que la disminución del alcance de la radiodifusión tradicional ha aumentado la presión sobre los modelos de financiación cuya justificación es la prestación de servicios universales.

En el último año, la emisora pública austriaca ORF ha recibido la orden de recortar más de 300 millones de euros para 2026, ya que el Gobierno parece decidido a cambiar el modelo de financiación. En el Reino Unido, tras congelarse el canon, la BBC ha fusionado su canal global de noticias 24 horas con el nacional y ha lidiado con otra crisis vinculada a la imparcialidad. En Alemania, un escándalo de corrupción ha minado la confianza en los medios públicos, y la emisora suiza SRG SSR se enfrenta a un nuevo referéndum que propondrá significativas reducciones de fondos. En este contexto, hemos procurado saber la importancia que las audiencias otorgan al trabajo periodístico de los medios públicos, tanto para ellas a nivel personal como para la sociedad. Nos hemos centrado en una veintena de organizaciones de Europa occidental y de Asia-Pacífico a las que se suele considerar relativamente independientes de los gobiernos.

En casi todos estos países, hay más personas que creen que los medios públicos son importantes. No es de extrañar que esta percepción sea mayor en los mercados nórdicos, que son territorios pequeños con una lengua y una cultura únicas a las que proteger, y donde hay medios públicos que muchos observadores ubican entre los mejores a la hora de cumplir su cometido en un entorno mediático cambiante. En el sur de Europa, los medios públicos se consideran menos importantes, aunque en todos los mercados su importancia para la sociedad recibe unos puntos extra.

Según nuestra investigación, la experiencia del uso de los medios públicos impulsa poderosamente el grado de importancia que la gente les atribuye. Estas organizaciones periodísticas independientes a menudo siguen siendo la primera puerta que se abre en todos los grupos etarios cuando se buscan noticias fiables sobre temas como la guerra en Ucrania o la pandemia, si bien en casi todos los casos el alcance online se mantiene muy inferior al que se consigue mediante la televisión y la radio. En Alemania y el Reino Unido, las audiencias jóvenes son menos propensas a recurrir a las emisoras públicas, lo que se refleja en nuestras puntuaciones sobre su importancia. En Alemania, para los mayores de 55 años las noticias de los medios públicos (ARD y ZDF) resultan mucho más importantes que para el resto de los grupos etarios. En el Reino Unido, esta percepción se halla repartida de modo más parejo.

Encontramos diferencias similares en otras partes, y una percepción de importancia menor entre las personas de niveles educativos más bajos, pese a la misión explícita de servir a las audiencias desatendidas. En la mayoría de los casos, la gente de derechas también es mucho menos propensa que la de izquierdas a considerar que los medios públicos son importantes, lo que facilita el argumento de los críticos que señalan que estas organizaciones forman parte de una “élite liberal”. Un análisis más detallado indica que la educación y la orientación política mantienen su carácter predictivo en torno a la percepción de la gente sobre el trabajo de los medios públicos, pero no ocurre lo mismo con la edad. De acuerdo con nuestros hallazgos, la menor importancia percibida entre los jóvenes se vincula más a que muchos de ellos han crecido prefiriendo las redes sociales y los medios digitales, y tienen poca o ninguna experiencia en el uso de servicios públicos. Esto subraya cuán importante es para su legitimidad de largo plazo que los medios públicos encuentren mejores formas de llegar a los jóvenes con contenidos y formatos relevantes.

La creciente importancia de los formatos multimedia en las noticias online

Este año también hemos preguntado por las preferencias de la gente en cuanto a texto, audio y video a la hora de consumir información online. En promedio, la mayoría aún prefiere leer las noticias (57%) antes que verlas (30%) o escucharlas (13%), pero los menores de 35 años son más proclives a escucharlas (17%) que los mayores. En el pasado, jóvenes y mayores nos han dicho que la lectura es la forma más rápida y sencilla de consumir información, aunque la posibilidad de realizar varias tareas a la vez escuchando las noticias parece ser especialmente atractiva para quienes se han criado con los teléfonos inteligentes y los auriculares.

Detrás de los promedios hallamos diferencias significativas y sorprendentes entre países. Allí donde hay una fuerte tradición lectora, como Finlandia y el Reino Unido, alrededor de ocho de cada diez todavía prefieren leer, pero en la India y Tailandia cuatro de cada diez (40%) eligen ver las noticias online, mientras que en Filipinas esa proporción supera la mitad (52%). Vale la pena tener en cuenta que en estas cifras la menor representatividad de las muestras puede ser un factor determinante.

En muchos países asiáticos, las poblaciones tienden a ser más jóvenes, los datos móviles suelen ser relativamente baratos y las noticias en video están extensamente disponibles mediante plataformas como YouTube y TikTok. En Tailandia, por ejemplo, las mayores posibilidades de libertad de expresión en el mundo online han dado lugar a una oleada de programas independientes al estilo de la televisión, que se consumen ampliamente en los celulares.

Sin embargo, incluso en países con fuertes preferencias por la lectura, detectamos patrones distintos en las generaciones jóvenes. En el Reino Unido, la mayoría de quienes tienen entre 18 y 24 años siguen prefiriendo el texto, aunque es mucho menos probable que quieran leer noticias online en comparación con los grupos de edad mayores, a la vez que muestran mayor preferencia por ver además de escuchar: esto sugiere que los futuros hábitos de noticias online pueden ser muy diferentes en la próxima década.

El consumo de vídeo ha crecido en todas partes

En general, el consumo semanal se corresponde en gran medida con estas preferencias. Por ejemplo: en Kenia (97%), Filipinas (94%) y Tailandia (91%) es doblemente probable que la gente consuma noticias en video que en el Reino Unido (46%) o Alemania (45%).

En todos los mercados, casi dos tercios (62%) consumieron video en las redes sociales durante la semana anterior y sólo el 28% lo hizo cuando navegaban por un sitio web o una aplicación de noticias. YouTube y Facebook se mantienen como los principales canales de video online, aunque ahora TikTok no se queda atrás entre los menores de 35 años.

Los grupos de edad más jóvenes consumen desproporcionadamente más videos de noticias en las redes sociales, pero es menos probable que accedan a videos en los sitios web o aplicaciones de noticias. El siguiente gráfico ilustra cómo quienes tienen entre 18 y 24 años se han inclinado por el consumo en las redes sociales en los últimos años, un período que ha coincidido con el auge de los videos cortos de TikTok, los Reels de Instagram y los YouTube Shorts.

El alcance del pódcast se mantiene estable, con audiencias fieles

El consumo informativo en audio ha crecido en los últimos años, impulsado por el cambio en las preferencias subyacentes del público, la mayor calidad de los contenidos y una mejor monetización. Los medios han invertido en pódcast porque tiene un costo relativamente bajo, ayuda a fidelizar a las audiencias y es una buena vía para atraer a los jóvenes. Cadenas públicas y los principales periódicos, como el New York Times, y Schibsted en la zona nórdica, han invertido en programas originales y han creado sus propias plataformas de distribución. En términos generales, nuestros datos marcan que alrededor de un tercio (34%) consume mensualmente un pódcast, tomando un conjunto de 20 países donde el término se comprende bien. Alrededor de un tercio de ellos (12%) accede regularmente a un pódcast periodístico, y el mayor crecimiento se verifica en Estados Unidos y Australia. Algo menos de un tercio (29%) dice que este año ha dedicado más tiempo a escuchar pódcast, mientras que el 19% afirma haber escuchado menos.

Las noticias representan una proporción relativamente pequeña de los pódcast en la mayoría de los mercados, aunque tienen un papel más importante en Estados Unidos (19%). En cambio, mensualmente en el Reino Unido sólo un 8% escucha algún pódcast informativo. Este año, pedimos a los encuestados de 12 países que nos digan qué pódcast de noticias escuchan; al ser una pregunta abierta, ahora podemos hacernos una buena idea de los diferentes tipos de productos y su popularidad relativa.

En Estados Unidos, observamos que The Daily, el pódcast explicativo del New York Times, es el más escuchado, y su formato ha sido ampliamente copiado en todo el mundo. Su equivalente danés, Genstart, es nombrado por el 24% de los oyentes de pódcast informativos del país, y la cadena pública DR acapara más de la mitad de los programas mencionados. En Noruega ocurre algo parecido. Sin embargo, en otros países no hay ganadores claros y vemos una gran cantidad de pódcast con audiencias relativamente pequeñas.

Los formatos de tertulias extensas como The Joe Rogan Experience, que es exclusivo de Spotify, también son populares entre los usuarios de pódcast de noticias por todo el mundo, a pesar de que los programas pueden durar varias horas. En el Reino Unido, el Newscast de la BBC tiene la fuerte competencia de The News Agents de Global Radio y de la tertulia política The Rest Is Politics. También detectamos que la producción de pódcast se hace más compleja, ya que ahora muchos programas se filman para permitir una distribución más amplia a través de plataformas de video como YouTube y una promoción de mayor impacto mediante las redes sociales.

Conclusiones

Aunque algunos medios individualmente han tenido mucho éxito a la hora de aumentar su alcance online o incluso logrando que la gente se suscriba, nuestros datos de este año muestran lo frágiles que son estos avances frente a la incertidumbre económica y política, la fragmentación de las audiencias y otra ola de disrupción de las plataformas. En este entorno difícil, muchos luchan por convencer a la gente de que merece la pena prestar atención a las noticias, por no hablar de pagar por ellas.

En el corto plazo, todo crecimiento se ve seriamente amenazado por el impacto combinado del aumento de los costos y la disminución de los ingresos, además del tráfico cada vez más impredecible desde redes sociales tradicionales como Facebook y Twitter. En el largo plazo, nuestros datos marcan la probabilidad de que se produzcan cambios significativos en el comportamiento de las audiencias, por impulso de los grupos demográficos más jóvenes, incluyendo la preferencia por formatos informativos más accesibles, informales y entretenidos, a menudo presentados por influencers en lugar de periodistas, y consumidos en plataformas como YouTube, Instagram y TikTok. Los formatos visuales y sonoros no sustituirán al texto en el ámbito online, pero en la próxima década tendrán más importancia. Sin embargo, observamos que la comodidad y el poder de agregación de las plataformas aún prevalecen sobre el acceso directo, sin importar el formato, más allá de que ciertos países pequeños, con medios fuertes y altos niveles de confianza, han sido capaces de contrarrestar estas tendencias.

Teniendo en cuenta la abundancia de canales y opciones disponibles, no es de extrañar que los consumidores de noticias se sientan cada vez más abrumados y confusos, ni que muchos se alejen temporal o permanentemente: la evasión selectiva y la fatiga informativa se ven exacerbadas por los tiempos difíciles que nos toca vivir. Se sigue resquebrajando la “conexión pública” entre el periodismo y gran parte de las audiencias.

Está claro que la mayoría de la gente no busca más noticias, sino noticias que les parezcan más relevantes y les ayuden a encontrar sentido a los complejos problemas que enfrentamos. La nueva disrupción tecnológica de la inteligencia artificial está a la vuelta de la esquina, amenazando con generar otra oleada de contenidos personalizados, pero potencialmente poco fiables.

Ante este panorama, para el periodismo será más importante que nunca destacarse en términos de su rigurosidad, su utilidad y su humanidad. Este año, de nuestros datos se desprende que el público se muestra ambivalente con respecto a los algoritmos, aunque sigue sin convencerse de que los periodistas y los medios puedan hacerlo mejor a la hora de curar o resumir los acontecimientos más importantes. Más que nunca, entonces, el desafío es restaurar la relevancia y la confianza satisfaciendo las necesidades de audiencias específicas. Construir relaciones y comunidades no consistirá únicamente en llevar a la gente hacia los sitios web y las aplicaciones (aunque esto conserve su importancia para los modelos de negocio) sino también en entregar, a través de otras plataformas y otros canales, información confiable que aporte un valor real a los consumidores, y a cambio conseguir reconocimiento y, con suerte, réditos económicos.

La guerra en Ucrania y los consiguientes impactos económicos han animado a los medios a acelerar aún más su transición hacia lo digital, adoptando nuevos modelos de negocio, distintos tipos de narración y nuevas formas de distribución. Habrá muchos caminos diferentes, pero la innovación, la flexibilidad y un incansable enfoque en las audiencias serán ingredientes clave para tener éxito.

Notas al pie

1 Según el sitio de medición online Parse.ly, que rastreó en los medios de su red los datos combinados sobre el tráfico referido.

5 En 2021 sólo planteamos una opción, pero en 2023 permitimos seleccionar varias, de modo que los datos no son directamente comparables.

6 Más en nuestro informe sobre TikTok.

9 En cuanto a la evasión de noticias, un 72% de los directivos del sector se declararon preocupados o muy preocupados en nuestro último informe sobre tendencias y predicciones (Newman, 2023).

10 Lee el capítulo sobre Ucrania en el Digital News Report 2022.

11 La negatividad impulsa el consumo de noticias online (Robertson y otros, 2023).