Más de un año después de su inicio, la pandemia del coronavirus sigue colocando una nube oscura sobre la salud de nuestras comunidades y también sobre el sector periodístico. La crisis, con sus confinamientos y demás restricciones, ha acelerado el declive de los periódicos impresos, lo cual impacta aún más en los balances de muchas empresas de medios alguna vez orgullosas e independientes. Este año las páginas que analizan cada país están repletas de historias sobre despidos de periodistas, mientras los anunciantes se asustan frente a la recesión económica mundial. La crisis ha acelerado nuevos modelos de negocios como la suscripción y la membresía, tal como documentamos en este informe, pero en la mayoría de los casos todavía ni siquiera se acerca a compensar los ingresos perdidos.

Y sin embargo la crisis también ha mostrado el valor de la información rigurosa y fiable cuando hay vidas en juego. En varios países vemos a las audiencias volcándose hacia las marcas confiables y atribuyendo mayor confianza a los medios en general. La diferencia entre “los mejores y el resto” ha crecido, al igual que la brecha de confianza entre los medios y las redes sociales. Por supuesto, estas tendencias no son universales y el informe de este año también expone preocupantes desigualdades tanto en consumo como en confianza: jóvenes, mujeres, personas de minorías étnicas y partidarios políticos a menudo se sienten menos representados de forma justa en los medios.

El ataque al Capitolio de EEUU y la difusión global de información falsa y de teorías conspirativas sobre el coronavirus han puesto el foco aún más si cabe en las fuentes con las que se informa la fuente, por lo que este año hemos emprendido una investigación detallada para comprender el papel que desempeñan las redes sociales en el consumo y las complejas formas en que son usadas para diseminar información engañosa y falsa por todo el mundo.

Esta décima edición de nuestro Digital News Report, con datos de seis continentes y 46 mercados, pretende arrojar luz sobre los asuntos clave que afronta el sector en una época de profunda incertidumbre y veloces cambios. Nuestra muestra se ha hecho más global. Incluye por primera vez a la India, Indonesia, Tailandia, Nigeria, Colombia y Perú, y proporciona una comprensión más acabada sobre cómo funciona el ecosistema informativo fuera de Estados Unidos y Europa. Hemos procurado nuevas formas de reflejar esto, pero reconocemos que ciertas comparaciones serán menos significativas debido a las diferencias en cuanto a la penetración de internet y a la educación. El panorama general se recoge en este resumen ejecutivo; luego viene la sección 1 con capítulos que contienen análisis adicionales y a continuación, en la sección 2, las páginas de cada país y mercado, con datos extra y el contexto del sector.

Estos son algunos de los hallazgos más importantes de nuestra investigación en 2021:

-

La confianza en las noticias se ha incrementado, en promedio, seis puntos porcentuales con la pandemia: el 44% de nuestra muestra total dice que confía en la mayoría de las noticias la mayor parte del tiempo. En alguna medida, esto compensa recientes caídas en el promedio de confianza y se recuperan los niveles de 2018. Finlandia se mantiene como el país con la confianza más alta (65%) y Estados Unidos posee la cifra más baja: 29%.

-

En este año ha permanecido estable la confianza en las noticias halladas en motores de búsqueda y en redes sociales. Esto implica que se ha incrementado la brecha de confianza entre las noticias en general y las que se encuentran en entornos de agregación: las audiencias parecen dar más importancia a las fuentes rigurosas y fiables.

-

En algunos países, y sobre todo en aquéllos que tienen medios públicos fuertes e independientes, hemos visto un aumento en el consumo de marcas informativas confiables. El patrón resulta menos claro fuera de la Europa occidental, en países donde la crisis del coronavirus ha dominado menos la agenda mediática o allí donde otros asuntos políticos y sociales han tenido un rol más protagonista.

-

Las noticias por televisión han sostenido un sólido rendimiento en algunos países mientras los periódicos han sufrido una caída aún más brusca en casi todas partes, ya que los confinamientos afectaron la distribución física, y de este modo han acelerado el cambio hacia un futuro completamente digital.

-

Si bien muchas personas permanecen muy conectadas con la información, detectamos indicios de que otras se alejan de los medios y en ciertos casos directamente evitan las noticias. El interés ha descendido de forma pronunciada en Estados Unidos tras la elección del presidente Biden, en especial entre los grupos de derechas.

-

Se percibe que los medios representan de forma menos justa a jóvenes, mujeres, partidarios políticos y personas de minorías étnicas. Estos hallazgos harán más urgente la llamada de quienes vienen planteando la necesidad de crear redacciones más diversas e inclusivas.

-

A pesar de que hay más opciones para leer y ver noticias partidistas, la mayoría de nuestros encuestados (74%) siguen prefiriendo las noticias que reflejan un abanico de puntos de vista y permiten que ellos decidan por sí mismos qué deben pensar. Un porcentaje alto (66%) cree que los medios deberían tratar de ser neutrales en todos los temas, aunque algunos grupos más jóvenes piensan que la “imparcialidad” puede no ser apropiada o deseable en ciertos casos: por ejemplo, en asuntos de justicia social.

-

Se mantiene fuerte el uso de redes sociales para consumir noticias, sobre todo entre los jóvenes y quienes poseen niveles educativos más bajos. Las aplicaciones de mensajería como WhatsApp y Telegram se han vuelto especialmente populares en el Sur Global, lo cual ha generado más inquietud en torno a la propagación de desinformación sobre el coronavirus.

-

La preocupación global por la información falsa y engañosa ha crecido ligeramente este año y va desde un 82% en Brasil a sólo un 37% en Alemania. Los usuarios de redes sociales son más propensos a decir que han estado expuestos a desinformación sobre el coronavirus que quienes no son usuarios. En casi todas partes se percibe a Facebook como el canal principal de diseminación de información falsa, aunque las aplicaciones de mensajería como WhatsApp se consideran un problema mayor en lugares del Sur Global como Brasil e Indonesia.

-

Nuestros datos indican que medios y periodistas convencionales concentran la mayor parte de la atención alrededor de las noticias tanto en Facebook como en Twitter, pero son eclipsados por influencers y fuentes alternativas en redes como TikTok, Snapchat e Instagram. TikTok ahora llega a una cuarta parte (24%) de los menores de 35 años, un 7% utiliza la plataforma para las noticias y la mayor penetración ocurre en lugares de Latinoamérica y Asia.

-

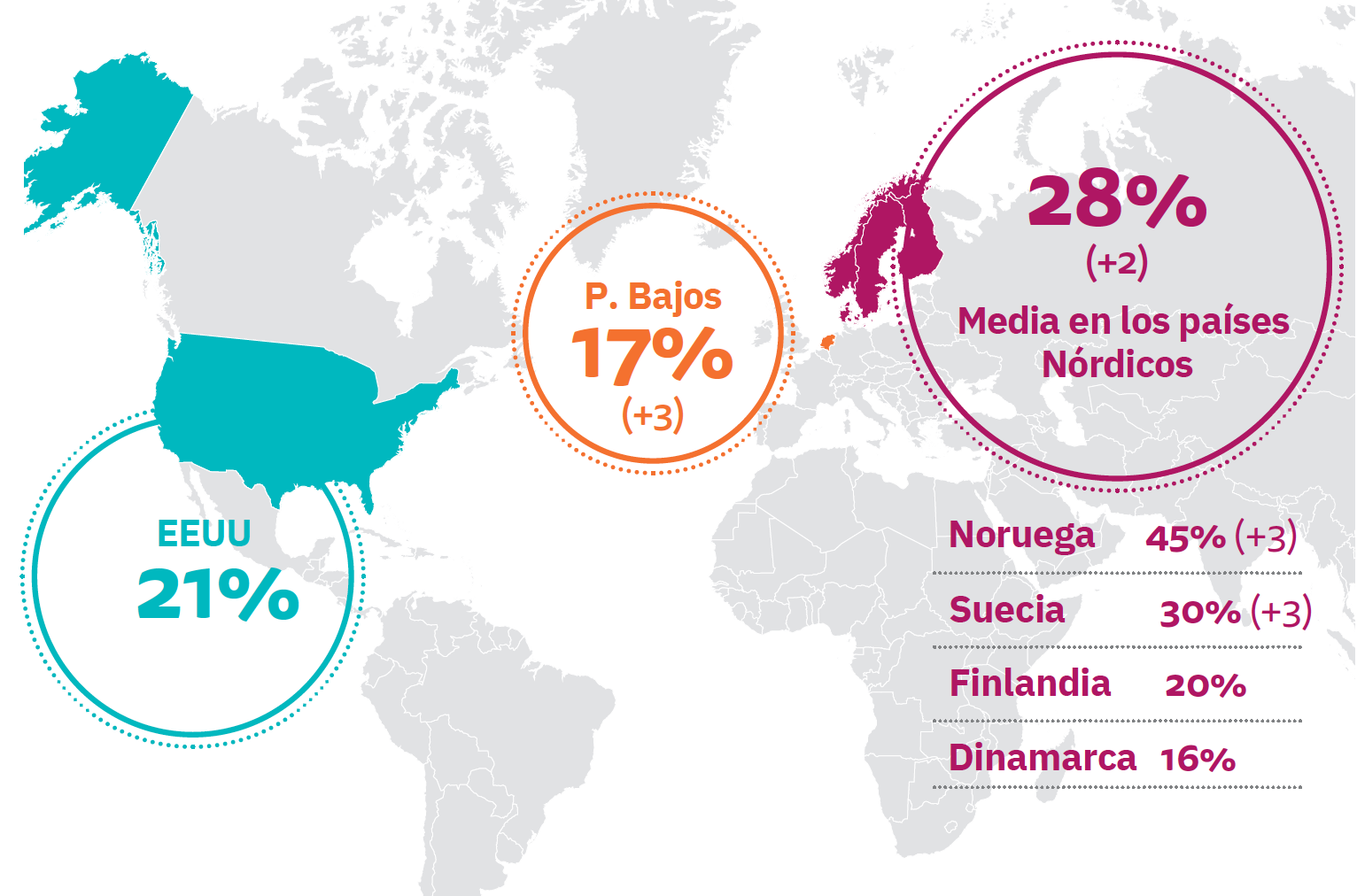

Hemos notado un incremento significativo en el pago por noticias online en un puñado de los países occidentales más ricos, pero el porcentaje general de gente que paga por noticias online permanece bajo. En los 20 mercados donde los medios han impulsado más este asunto, un 17% ha pagado por algún tipo de noticias online en el último año. Este porcentaje creció dos puntos porcentuales en el último año. Noruega continúa liderando con 45% (+3) y luego siguen Suecia (30%), Estados Unidos (21%), Finlandia (20%), Países Bajos y Suiza (17%). Se ha verificado menos avance en Francia (11%), Alemania (9%) y el Reino Unido (8%).

-

En la mayoría de los países, un gran porcentaje de las suscripciones digitales se concentra en unas pocas marcas nacionales grandes, lo cual empuja a que “el ganador se lleve la mayor parte”, una dinámica que hemos descrito en informes anteriores. No obstante, en los Estados Unidos y en Noruega encontramos que hasta una mitad de quienes pagan ahora tienen suscripciones adicionales, a menudo a periódicos locales o regionales.

-

Sin embargo, y en una mirada más amplia, observamos que el valor de los medios tradicionales a nivel local y regional se limita cada vez más a una cantidad acotada de temas, como la política local y los sucesos. Otros sitios y motores de búsqueda se consideran mejores para obtener una variedad de información local, incluyendo el tiempo, la vivienda, los empleos y las actividades de ocio, todo lo cual solía formar parte de la oferta informativa de los medios locales.

-

El acceso a las noticias sigue tornándose más distribuido. En todos los mercados, sólo una cuarta parte (25%) elige iniciar su jornada informativa en un sitio web o en una aplicación de un medio. El segmento de quienes tienen entre 18 y 24 años (la llamada Generación Z) presenta una conexión aún más débil con sitios web y aplicaciones, y tiene casi el doble de probabilidades de acceder a las noticias a través de redes sociales, agregadores y alertas móviles.

-

Si bien los agregadores móviles desempeñan un papel relativamente pequeño en el ecosistema mediático de los países occidentales, tienen una posición poderosa en varios mercados asiáticos. En la India, Indonesia, Corea del Sur y Tailandia, aplicaciones manejadas por humanos y con inteligencia artificial como Daily Hunt, Smart News, Naver y Line Today desempeñan un rol nuevo e importante para descubrir las noticias.

-

El crecimiento del podcast se ha frenado, en parte por el impacto de las restricciones en la circulación. Esto ocurre pese a algunos lanzamientos de alto perfil y a una mayor inversión de las plataformas tecnológicas. Nuestros datos muestran que Spotify sigue ganando terreno sobre Apple y Google en varios países, mientras que YouTube también se beneficia de la popularidad de los podcasts híbridos y basados en video.

Cambios en el consumo de noticias y el impacto del coronavirus

La pandemia ha afectado a cada mercado en distintos momentos y con diferente intensidad. Nuestra encuesta se llevó a cabo cuando el Reino Unido e Irlanda estaban en un confinamiento total, Estados Unidos y Brasil operaban bajo normas distintas según el estado, y Australia, Taiwán y Japón prácticamente no tenían restricciones internas. Puede ser complicado discernir patrones comunes, aunque resulta instructivo observar las partes del mundo que han sido afectadas de forma grave y colectiva. En este sentido, Europa occidental representa un caso en el que merece la pena detenerse.

En varios países europeos corroboramos que el consumo de noticias por televisión es significativamente más alto que hace un año, cuando no había restricciones de circulación. Esto no sorprende, dada la gran cantidad de gente que ha estado confinada en su hogar, pero ha reafirmado la importancia de un medio que es accesible y fácil de consumir, llega a una amplia gama de grupos demográficos y resulta mayoritariamente confiable. Canales de 24 horas de noticias como Sky News en el Reino Unido (+5 puntos porcentuales) y n-tv en Alemania (+6) figuran entre las marcas que se han beneficiado.

En algunos de esos países se ha producido un cambio aún mayor en la preferencia subyacente (es decir, en la fuente principal de información) a favor de la televisión y en detrimento del consumo online. En el Reino Unido, el porcentaje que eligió las noticias por TV como fuente principal subió el 36% (+7) y en Irlanda, al 41% (+8). En ambos lugares observamos más inclinación hacia la televisión en todos los grupos etarios, pero los adultos mayores mantienen una preferencia mucho más acentuada, por supuesto.

Sería un error exagerar cualquier repunte temporal en el consumo de televisión, teniendo en cuenta el cambio que observamos desde hace años hacia las fuentes digitales. Sin embargo, sirve para tener presente el permanente atractivo de la narrativa basada en video y la fortaleza de los medios tradicionales. Más allá de esto, tal vez el hallazgo más llamativo en torno al consumo haya sido la dimensión que la gente ha otorgado a las fuentes fiables en general, no sólo a la televisión.

A las marcas confiables les va mejor también online

Es importante señalar que nuestra encuesta anterior capturó un momento pre-pandémico (enero de 2020) y un año más tarde registramos otro panorama, con un variado impacto del coronavirus en los distintos países. Sabemos que en ese lapso la mayoría de los medios reportó un incremento considerable de audiencias, en especial durante los primeros meses de la crisis. Nuestros datos de este informe quizá muestren qué marcas han podido retener más eficazmente esos crecimientos, lo cual da una pista sobre cambios más duraderos.

En nuestro análisis de 14 países europeos que aparece en el gráfico siguiente, notamos que algunos de los medios que gozan de más confianza, incluyendo tanto marcas comerciales como públicas, han conservado porciones bastante significativas de las audiencias adicionales, en términos de alcance online. En promedio, los medios con menor puntuación de confianza han obtenido peores resultados. Esta tendencia es más marcada en Suecia, Austria, Irlanda y Noruega y un poco menos en Finlandia, acaso porque allí todas las grandes marcas gozan de una confianza relativamente alta.

De acuerdo con nuestros datos, si bien es débil el vínculo general entre la confianza y el aumento del alcance, los principales beneficiarios en términos de uso semanal parecen ser los grandes medios comerciales y de servicio público, sobre todo los que ya tenían la reputación de ofrecer noticias online confiables. Se trata de marcas como VG de Noruega (+9 puntos porcentuales), TV2 de Dinamarca (+8) y MTV News de Finlandia (+7). Otras con mejores resultados que el promedio son The Irish Times de Irlanda (+7), Der Standard de Austria (+5) y Le Soir de Bélgica (+4). Muchos de estos incrementos han sucedido en mercados donde el consumo general de noticias online no ha aumentado con respecto al año anterior.

Los sitios web de los medios de servicio público han registrado rendimientos especialmente buenos, tal vez porque han logrado utilizar su alcance mediante televisión y radio para promocionar la información online más detallada. Sus sitios web brindado una amplia información y análisis locales sobre el coronavirus, además de verificación de datos y otras explicaciones.

Por lo general, las alzas no se han visto reflejadas en países donde las emisoras públicas gozan de menos confianza. Fuera de Europa también hallamos ejemplos de mejora en el alcance durante la crisis, incluyendo ABC de Australia.

Esto ha dado un estímulo a un sector cuya legitimidad y cuyo financiamiento se han visto amenazados por una combinación de cambios en el comportamiento de los consumidores y ataques de políticos populistas y derechistas. Por ejemplo: antes de la crisis, el Gobierno conservador de Boris Johnson en el Reino Unido consideraba convertir a la BBC en un medio con modelo de suscripción, pero ahora los parlamentarios recomiendan archivar todo al menos hasta 2038.1.

Interés por las noticias “deprimentes” sobre el coronavirus

El interés por las noticias ha aumentado en algunos países gravemente afectados por la crisis. También es mayor entre las personas cuyas vidas han sufrido el impacto directo de la pandemia. En el promedio de todos los países, sin embargo, verificamos que los niveles de interés (59%) no se han incrementado durante el último año porque los jóvenes y quienes poseen menor nivel educativo siguen prestando menos atención.

Si adoptamos una perspectiva a más largo plazo, en realidad observamos un descenso del interés por las noticias en muchos países, pese a los tiempos turbulentos que vivimos. El porcentaje que dice estar muy o extremadamente interesado ha bajado en promedio cinco puntos porcentuales desde 2016. Hubo caídas de 17 puntos en España y el Reino Unido, 12 en Italia y Australia y ocho en Francia y Japón. Descendió poco o nada en lugares como Alemania y los Países Bajos.

Más de un año después del inicio de la pandemia, el intenso interés por el tema parece ir menguando y muchas personas en nuestros focus groups dicen que a menudo las noticias les parecen repetitivas, confusas e incluso deprimentes:

Estados Unidos, un caso especial

En algunos países, el menor interés por las noticias puede relacionarse tanto con los cambios políticos como con la crisis del coronavirus en sí. En Estados Unidos cayó 11 puntos porcentuales en el último año y quedó en apenas 55%. En cierta medida, esto no resulta sorprendente porque nuestra encuesta se llevó a cabo después de los acontecimientos turbulentos de enero en el Capitolio y la salida de Donald Trump. Sin embargo, nuestros datos muestran indicios de que muchos seguidores de Trump podrían estar abandonando por completo las noticias: casi toda la caída del interés viene de personas que se identifican con la derecha política.

Desde enero, las cadenas estadounidenses con inclinaciones de derecha como Fox News han perdido una parte importante de sus audiencias, aunque también ha ocurrido en medios progresistas como la CNN. Algunos comentaristas llevaban tiempo pronosticando que “el ‘salto por Trump’ en el periodismo podría estar dando paso a un desplome”, ya que los índices de audiencias online también disminuyeron drásticamente en febrero de 2021.2

Desde enero, las cadenas estadounidenses con inclinaciones de derecha como Fox News han perdido una parte importante de sus audiencias, aunque también ha ocurrido en medios progresistas como la CNN. Algunos comentaristas llevaban tiempo pronosticando que “el ‘salto por Trump’ en el periodismo podría estar dando paso a un desplome”, ya que los índices de audiencias online también disminuyeron drásticamente en febrero de 2021.2

La caída del interés por las noticias convencionales permanece como un enorme desafío en tiempos en que las sociedades afrontan tantas amenazas existenciales a la salud y la prosperidad. El reto para los medios es cómo volver a captar ese interés sin bajar el nivel ni recurrir al sensacionalismo, lo cual a su vez puede dañar la confianza.

Otro 'clavo en el ataúd' de los productos impresos

Las publicaciones impresas se han visto muy afectadas por el COVID-19, en parte debido a las restricciones en la distribución y en parte por el golpe asociado que sufrieron los ingresos publicitarios. Países que tradicionalmente han tenido altos niveles de venta de ejemplares, como Alemania, Austria y Suiza, han padecido las caídas más pronunciadas. En varios lugares, las ventas diarias en quioscos sufrieron por la inquietud que generaba una posible contaminación de los ejemplares

La crisis ha tenido un efecto devastador para los periódicos gratuitos, que se entregan principalmente a la gente que utiliza el transporte público. En el Reino Unido, por ejemplo, la tirada de Metro y el Evening Standard cayó alrededor del 40% con respecto al año anterior, según datos del sector. Si adoptamos una mirada más amplia, el impacto del coronavirus impulsa más fusiones y adquisiciones en el sector pero también acelera planes para la transformación digital y en el flujo de trabajo.3 Las páginas en las que analizamos cada país documentan cómo las publicaciones locales y nacionales se han visto afectadas por recortes, despidos y cierres, lo cual reduce la capacidad para informar a la ciudadanía en momentos de máxima necesidad.

El pago por noticias y el cambio hacia los ingresos de lectores

En el último año más periodismo de calidad se colocó detrás de muros de pago: medios impresos y nativos digitales se volcaron hacia las suscripciones, las membresías y las donaciones para reducir su dependencia de la publicidad, que en el ámbito digital sigue yendo primordialmente a Google y Facebook. El País de España, El Tiempo de Colombia y News 24 de Sudáfrica están entre los que lanzaron sus muros de pago en medio de la pandemia.

El progreso en general se mantiene lento. En los 20 países donde los editores han impulsado activamente las suscripciones digitales (y que venimos siguiendo desde 2016) vemos que un 17% dice que ha pagado por noticias online en el último año, ya sea vía suscripción, donación o pago único. Esto implica un crecimiento de dos puntos porcentuales desde 2020 y de cinco desde 2016 (cuando era un 12%). A pesar de ello, es importante señalar que una vasta mayoría de los consumidores en esos países continúan resistiéndose a pagar por cualquier tipo de noticias online.

Detectamos más éxito en un puñado de países ricos que históricamente han tenido altos niveles de suscripciones a periódicos impresos como Noruega con 45% (+3), Suecia 30% (+3), Suiza 17% (+4) y Países Bajos 17% (+3). Un 21% ahora paga al menos por un medio online en los Estados Unidos, un 20% en Finlandia y 13% en Australia. En cambio, sólo 9% dice pagar en Alemania y 8% en el Reino Unido.

Proporción que pagó por noticias online en el último año – mercados escogidos

El siguiente gráfico proporciona más contexto sobre el desarrollo del contenido de pago en algunos de estos 20 mercados. Muestra, por ejemplo, cómo las elecciones muy polarizadas pueden producir un salto en las suscripciones: tras la llegada al poder de Donald Trump en 2016 vimos un aumento de suscripciones a medios como el New York Times y el Washington Post. La evolución ha sido más veloz en Noruega y Suecia, en parte porque se trata de pequeños mercados protegidos por el idioma pero también porque casi todos los editores han decidido cobrar por las noticias online. Más recientemente, en todos los países se han añadido o reforzado muros de pago, usando datos para dirigirse a nuevos clientes y relacionando sus mensajes promocionales con la importancia del contenido fiable. Estos enfoques quizá han ayudado a impulsar recientes incrementos en mercados como Suiza y los Países Bajos. El COVID-19 también pudo haber colaborado con la percepción del valor del periodismo de calidad. No obstante, en lugares como Francia y el Reino Unido la tasa general ha sido difícil de cambiar, pese a que un puñado de medios atrae decenas de miles de nuevos suscriptores.

Ganadores de las suscripciones en todo el mundo

Este año preguntamos a los encuestados cuántas suscripciones contrataron y por qué medios pagan.

En ocasiones anteriores ya hemos resaltado una dinámica en la que el “ganador se lleva la mayor parte” y este año el panorama es similar. Según nuestros datos, casi la mitad de los suscriptores en Estados Unidos (45%) paga por uno de estos tres: el New York Times, el Washington Post o el Wall Street Journal. En el Reino Unido, The Times, el Telegraph y el Guardian concentran más de la mitad de quienes pagan (52%), mientras que en Finlandia casi la mitad de los suscriptores (48%) paga por una sola publicación: el periódico líder Helsingin Sanomat. En Alemania (que desde hace tiempo tiene un mercado más competitivo, con medios regionales fuertes que acreditan un importante alcance nacional) la tarta se divide de manera más equitativa entre una variedad de marcas nacionales como el tabloide Bild y medios de más calidad como Der Spiegel, Die Zeit, FAZ y Süddeutsche Zeitung, mientras que en España observamos una mezcla de títulos nacionales y nativos digitales más pequeños con modelos de membresía.

Un hallazgo llamativo de nuestra encuesta este año es la diferencia en el porcentaje que aportan las publicaciones locales y regionales según cada país. En Noruega, el 57% de los suscriptores pagan al menos por un medio online local; en Estados Unidos ese porcentaje es el 23% y en el Reino Unido, apenas el 3%.

Suecia (37%) y Finlandia (31%) también logran altos porcentajes de publicaciones locales entre los suscriptores. Estos datos nos permiten comprender mejor por qué los niveles de suscripción en países nórdicos (y en cierta medida en Estados Unidos) son mucho más elevados que en otros países: la contribución de las noticias locales y regionales. En naciones de habla inglesa como Australia e Irlanda vemos un porcentaje importante de suscriptores que pagan por medios extranjeros como el New York Times y The Times de Londres, a menudo con descuentos. En términos demográficos, quienes pagan suscripciones online tienden a ser más acaudalados, más formados y de mayor edad, con promedios de 40 a 45 años en España y más de 55 en Dinamarca.

Las suscripciones múltiples son más comunes en mercados maduros

En nuestra muestra, la mayoría de quienes pagan tienen una sola suscripción, pero en Estados Unidos la mediana es ahora dos: esto significa que más de la mitad de quienes pagan se suscriben a más de un medio. Un motivo puede ser que allí hay cada vez más opciones de suscripciones y membresías de medios grandes, periódicos locales y también de periodistas individuales, como los boletines de Substack o las “membresías de canal” para los creadores en YouTube. Según notamos, una minoría creciente de estadounidenses combinan ahora una publicación nacional con un proveedor local o un especialista de algún tipo. Agregadores como Apple News + también tienen su parte. En otros lugares hallamos encuestados que combinan un medio nacional con otro internacional como el New York Times, a menudo con descuentos.

Tiene suscripciones a nueve publicaciones, incluyendo el 'New York Times', el 'Washington Post', el 'Indianapolis Star', The Economist, ProPublica y el 'Guardian'

Tiene suscripciones al 'Wall Street Journal', The Athletic (deportes), 'Centre Daily Times' (Pensilvania) y el 'National Review' (revista y sitio de opiniones conservadoras)

El patrón de las suscripciones múltiples parece similar a la manera en que se han desarrollado los servicios de transmisión de video a la carta (on demand streaming), con una minoría muy interesada que contrata varias suscripciones o combina un producto premium (por ejemplo Netflix o Disney+) con un agregador o un paquete más grande (como Amazon Prime o YouTube Premium).

Perspectivas futuras

Las suscripciones empiezan a funcionar para algunos medios, pero no está claro que vayan a funcionar para todos los consumidores. La mayoría de la gente no siente suficiente interés por las noticias o no dispone de suficientes ingresos para dar prioridad a las noticias sobre otras cuestiones de su vida. Otros pueden resistirse porque disfrutan eligiendo entre varias fuentes y no quieren limitarse a una publicación o dos.

Entre quienes no pagan, sólo una pequeña minoría dice que probablemente lo hará en el futuro por publicaciones online de su agrado. Los porcentajes son mayores en países que van más adelantados (16% en Noruega) en comparación con los que tienen camino por recorrer (8% en el Reino Unido), lo cual sugiere que 1) existe espacio para crecer incluso en mercados maduros y 2) la abundante provisión gratuita de noticias, ya sea de medios comerciales o públicos, es un factor clave para algunos de los que no pagan.

El futuro de los medios locales

La constatación de que cierta gente en algunos países está dispuesta a pagar por noticias locales en formato digital será alentadora para quienes sienten preocupación por la sostenibilidad del periodismo local. Un análisis de Poynter detectó que desde el comienzo de la pandemia más de 60 medios locales en Estados Unidos han cerrado definitivamente o por un tiempo.4 Nuestra encuesta también muestra la magnitud de la disrupción que han sufrido los medios locales (en gran parte, impulsada por las plataformas de internet) y el tamaño del desafío al que se enfrentan ahora.

Si bien la gente aún cree que los periódicos son la mejor opción para informarse sobre política local, en otras áreas temáticas ahora se consideran mejores o más convenientes los motores de búsqueda, los sitios online o las redes sociales. Por ejemplo, en el Reino Unido (ver el gráfico siguiente) las audiencias son más propensas a utilizar los motores de búsqueda y los sitios de internet como los mejores lugares para acceder a datos sobre el tiempo o el mercado laboral local, y las redes sociales a la hora de buscar recomendaciones sobre “actividades para hacer”. Los periódicos ni siquiera son el principal lugar para la información sobre COVID-19, a la que se accede fácilmente mediante visualizaciones de datos en los resultados de búsqueda de Google, en las redes sociales o en sitios gubernamentales. En cambio, en Noruega los periódicos locales son percibidos como la fuente más relevante para la política (71%), los sucesos (73%), la información del coronavirus (53%) y las actividades de ocio (46%). Sólo para el tiempo y el mercado laboral local se considera más conveniente recurrir a sitios de internet o motores de búsqueda. Según estas cifras, los noruegos valoran a sus periódicos locales más del doble que los británicos, en todas las categorías.

Este año nuestra investigación también evidencia una relación entre cuán unida está la gente a su comunidad y los niveles de consumo de noticias locales. Los encuestados de Austria y Suiza están entre quienes se sienten más fuertemente apegados y (como en Noruega) se trata de países donde el consumo de noticias locales tiende a ser más elevado y el valor de los periódicos locales se percibe con mayor intensidad. Puede haber varias razones para ello, incluyendo la geografía, el idioma, la conformación demográfica o el grado de control político que se ejerce a nivel local. Acontece una historia diferente en el Reino Unido (48% de apego) y Japón (37%), donde hay sistemas políticos más centralizados y una mayor proporción de gente vive en las grandes ciudades.

Nada de esto sugiere que los medios en países con más apego no estén sufriendo también el impacto de la disrupción digital. Vemos puntos ciegos y declives en la mayoría de los mercados. Pero el hecho de que en Noruega los periódicos locales aún sean valorados por brindar un conjunto de servicios de información les da una posibilidad más potente de persuadir a la gente para que pague por noticias online. En cambio, en el Reino Unido las redes sociales y los sitios de internet desempeñan un rol más importante en las dietas mediáticas, hay más competencia de la televisión local y resulta mucho más complicado hacer que la gente pague.

¿Deberían los gobiernos intervenir?

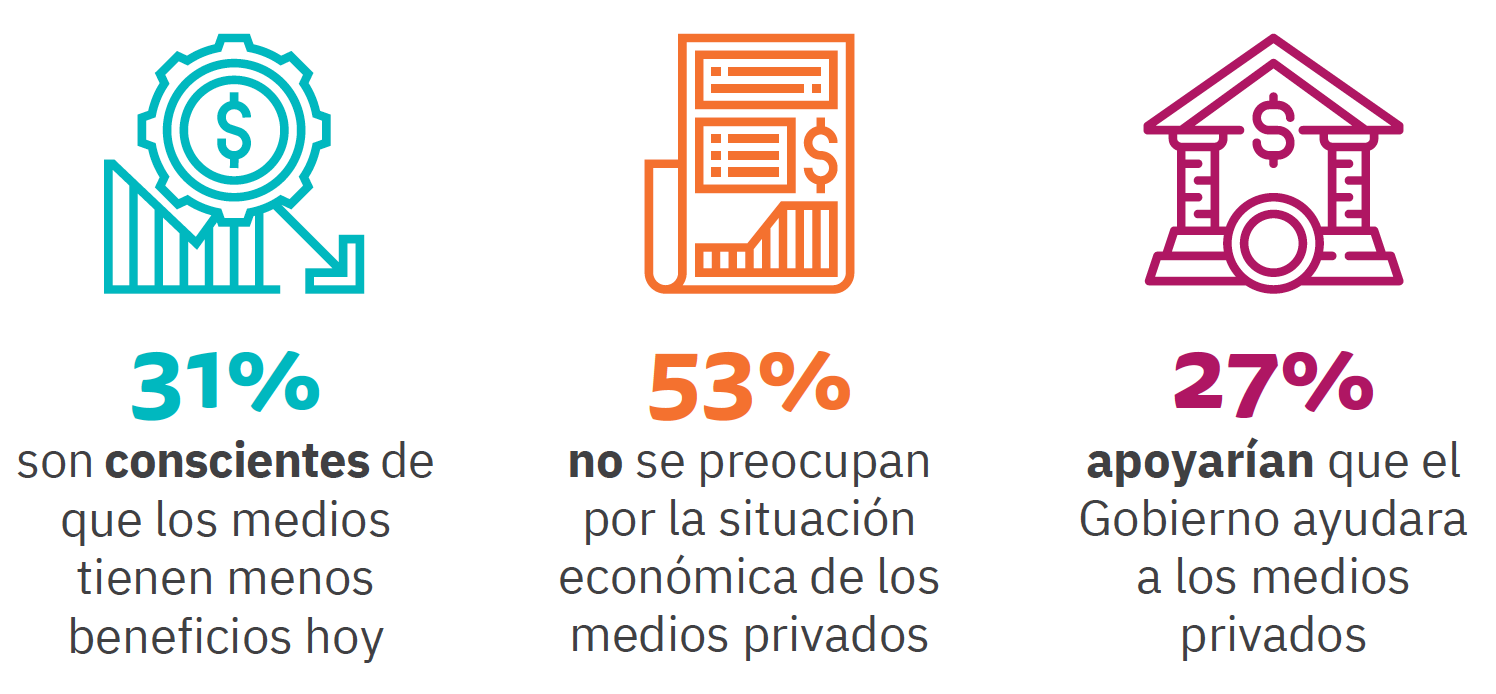

Aunque muchos editores, legisladores y académicos se muestran preocupados por el futuro del periodismo local (y nacional), nuestro informe este año evidencia que la mayoría de la gente común no comparte esas inquietudes. En todos los países, apenas un tercio (31%) es consciente de que muchos medios comerciales son menos rentables de lo que eran hace una década y la mayoría (53%) no siente preocupación por ello. Apenas un cuarto (27%) apoyaría una intervención gubernamental para ayudar a los medios comerciales y tres de cada diez (29%) carecen de opinión al respecto.

Actitudes del público hacia financiar a los medios privados – 33 mercados

Sólo en Portugal, donde los medios han recibido un golpe especialmente duro por los cambios estructurales, encontramos más apoyo que oposición (41%-35%) al uso de dinero público para ayudar a los medios comerciales. El apoyo es particularmente bajo en Dinamarca (16%) y Suecia (22%), dos países que desde hace mucho tiempo cuentan con esquemas de subsidios gubernamentales para medios comerciales. La cifra más baja se da en el Reino Unido (11%), lo cual puede ayudar a explicar por qué se archivó un proyecto para destinar más fondos al periodismo de interés público.5

Algunos gobiernos han ofrecido a los medios un apoyo temporal durante la crisis del coronavirus en forma de licencias, ayudas financieras y exenciones impositivas, pero no está claro que exista respaldo público para intervenciones más amplias y permanentes. En los próximos años habrá más presión para brindar apoyo a varios sectores de la economía, en especial a los sistemas de salud y la educación. Dado el pequeño nivel de conocimiento sobre los retos que enfrenta el negocio de las noticias y el escaso apoyo a la intervención gubernamental (y en general, la poca confianza en las noticias en muchos países) no parece ser atractivo para los políticos priorizar la ayuda al periodismo a expensas de otras cuestiones que gozan de mayor conocimiento y apoyo públicos.

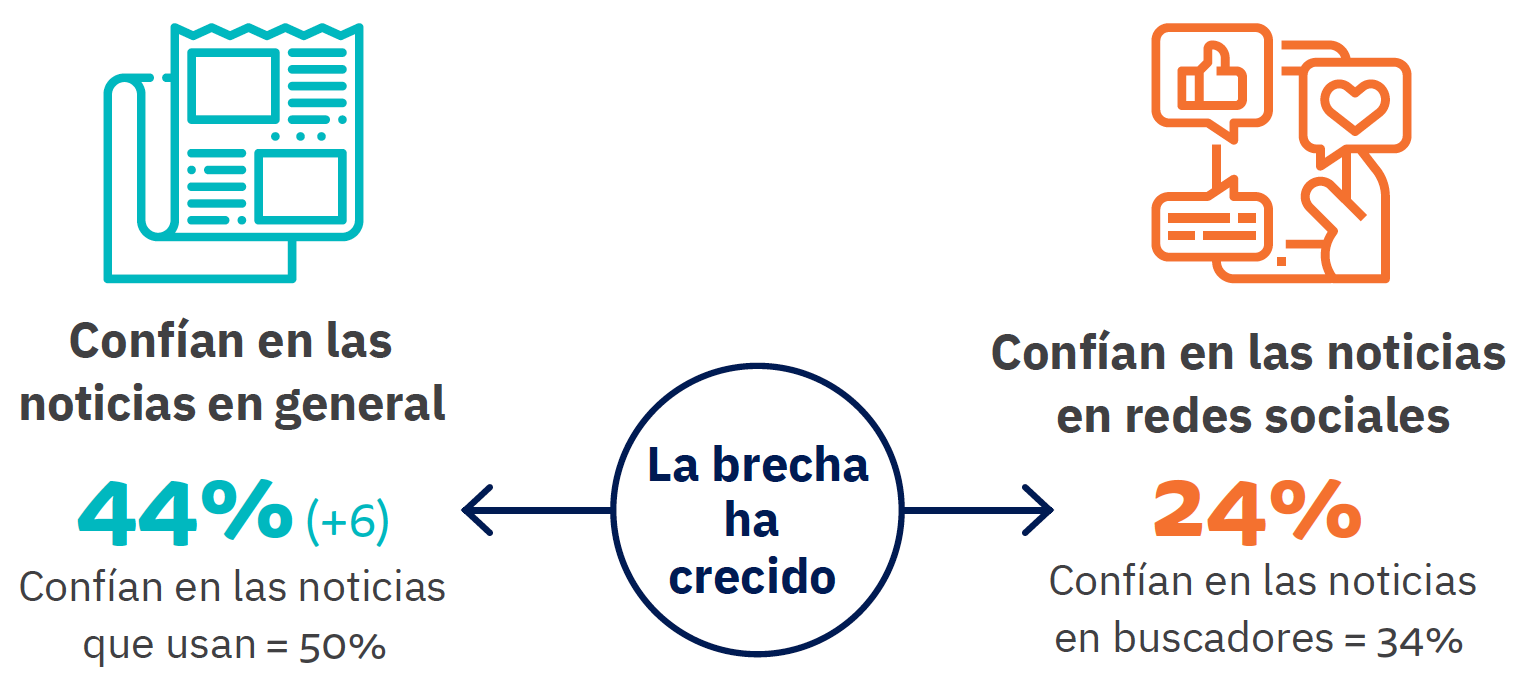

Aumentó la confianza, y también las brechas

La confianza general en las noticias (44%) ha repuntado con fuerza (+6) en el último año en casi todos los países, al igual que la confianza en las fuentes que la gente usa con más frecuencia, que subió cuatro puntos hasta el 50%. Finlandia permanece como el país con el nivel más elevado de confianza (65%) y experimentó un crecimiento de nueve puntos, mientras que Estados Unidos ahora posee el nivel más bajo (29%). También vemos una creciente brecha de confianza entre las fuentes en las que la gente generalmente confía y las noticias que hallan en las redes sociales y en las búsquedas, que se mantienen sin cambios en valores similares.6

Proporción de personas que confía en la mayoría de las noticias la mayor parte del tiempo – todos los mercados

Podemos especular que esta mayor confianza en las noticias (y en las fuentes que la gente usa por su cuenta) tal vez tenga relación con la exhaustiva cobertura del coronavirus. Esto pudo haber hecho que las noticias parecieran más directas y basadas en hechos y al mismo tiempo que en algunos países se redujeran las noticias políticas más partidistas. Estados Unidos representa claramente una excepción, debido a las profundas divisiones a partir de las elecciones y a las secuelas del asesinato de George Floyd. Es uno de los pocos países que este año no experimentaron incrementos de confianza.

Algunos países tienen un déficit de confianza

En estas cifras podemos incluir el porcentaje que desconfía de las noticias, lo cual ofrece un buen panorama respecto del grado de polarización que se aprecia en la reputación de los medios en determinados países. En Estados Unidos, más personas desconfían de las noticias que las que confían y el déficit se ubica en 15 puntos. Pero en países escandinavos como Dinamarca, una proporción muy pequeña dice desconfiar de las noticias y queda una puntuación neta positiva de 48 puntos.

En los Estados Unidos las divisiones políticas alimentan la mayor parte de la desconfianza. Quienes se reconocen políticamente de derechas tienen más del doble de probabilidades de desconfiar de las noticias que la gente de izquierdas. El resentimiento y el enfado son avivados en cadenas televisivas polarizadas como Fox News, One America News y Newsmax, de tendencia derechista, y CNN y MSNBC, que se inclinan hacia la izquierda.

Otros con puntuación positiva de confianza son Finlandia y Países Bajos. Y entre los que cuentan con déficit están Bulgaria (-12), Francia (-8), Hungría (-6), Chile (-4) y Argentina (-3).

Percepciones sobre la justicia de los medios

Más evidencias sobre los factores que impulsan la desconfianza provienen este año de una serie de preguntas que hacemos sobre la justicia de la cobertura en medios convencionales. Podemos comparar estas respuestas con información que tenemos sobre edad, género, etnia, educación y posición política. En Estados Unidos estos datos nos permiten ver cómo la política afecta a esa percepción de los medios. Tres cuartas partes (75%) de quienes se reconocen de derechas consideran que la cobertura de su visión política es injusta, mientras que sólo un tercio de la gente de izquierdas opina que sucede lo mismo con su sector. Los menores de 35 años sienten más que los medios son injustos al cubrir a gente de su edad.

En cambio, tanto la derecha como la izquierda en el Reino Unido creen que sus visiones políticas reciben una cobertura injusta. Las diferencias por edad son aún más marcadas: los menores de 25 años se sienten más injustamente representados en los medios. Las diferencias por género resultan menores de lo que se podría esperar, pero son más pronunciadas entre los jóvenes. En Alemania hallamos un problema similar con los menores de 25 años y también con la gente de derechas, que para expresar descontento ha utilizado términos como Lügenpresse (prensa mentirosa).

En la mayor parte de Europa occidental observamos que los jóvenes de 18 a 24 años son quienes se sienten más injustamente representados en los medios y también ven una cobertura demasiado escasa de los asuntos que les importan. Esto puede explicar por qué tienden a adoptar puntos de vista alternativos que encuentran en las redes sociales. Las redes son precisamente la principal fuente de noticias para cuatro de cada diez (40%). Este dato también proporciona un punto de partida para los medios genuinamente interesados en conectar con la generación más joven, que es renuente a prestar atención a las noticias (y más a pagar por ellas) porque suele sentir que son injustas y poco interesantes.

En una era de mayor polarización, una mayoría silenciosa apoya con fuerza el periodismo imparcial y objetivo

El crecimiento de los medios online y las redes sociales ha fomentado que las organizaciones periodísticas y los individuos adopten posiciones más abiertamente partidistas que en el pasado. La distribución online ha posibilitado una explosión de opiniones no reguladas en video, audio y texto. Acaso inspirada en el éxito comercial de Fox News en Estados Unidos, la flamante empresa GB News pretende ofrecer en el Reino Unido una alternativa a lo que, afirma, es el “sesgo liberal y metropolitano” de los medios establecidos. Todo esto ejerce más presión sobre las nociones de imparcialidad y objetividad, conceptos que describen el intento periodístico de representar a todas las partes de forma justa y sin prejuicios.7

Nuestra encuesta, respaldada por entrevistas cualitativas en cuatro países, evidencia que el público todavía apoya firmemente los ideales de la imparcialidad y la objetividad en las noticias, aunque reconoce que a veces siente atracción por contenidos más tendenciosos y menos equilibrados.

En todos los países, alrededor de tres cuartas partes de nuestra muestra (74%) piensan que los medios deberían reflejar una gama de visiones en lugar de tomar una posición. La mayoría también cree que deberían tratar de ser neutrales en todo (66%), pero una minoría importante (24%) considera que en ciertos temas no tiene sentido intentar la neutralidad. Aunque sus opiniones son similares a las de la población en general, los grupos más jóvenes están ligeramente menos interesados en las noticias imparciales o neutrales, sobre todo cuando se trata de temas candentes de justicia social.

¿El mismo tiempo para todas las partes?

Otra discusión clave es hasta qué punto la imparcialidad debe incluir un equilibrio de las diferentes visiones en temas sociales y políticos, otorgando la misma cantidad de tiempo a cada parte. Según los críticos, este enfoque aplicado en temas como el cambio climático puede conducir a una “falsa equivalencia”, en la que un conjunto de puntos de vista respaldados por pruebas científicas sólidas se “equilibra” con opiniones carentes de apoyo significativo, y por lo tanto crea una impresión errónea en la mente de las audiencias. Pese a esto, casi tres cuartas partes de nuestra muestra (72%) consideran que es mejor brindar la misma cantidad de tiempo a todos los puntos de vista. Menos de uno de cada cinco (17%) cree que se debe dedicar menos tiempo a quienes poseen argumentos más débiles.

Al plantearse ejemplos concretos en los focus groups (por caso, si los antivacunas, los racistas o quienes niegan el cambio climático deben recibir el mismo tiempo que los demás) surge una posición más matizada. Tanto en la encuesta como en los focus groups, los jóvenes son más propensos a ver el peligro de otorgar el mismo tiempo a los argumentos débiles. La mayor diversidad en estas generaciones y su mayor exposición a las redes sociales tal vez las hace más sensibles frente al daño que pueden ocasionar las visiones extremas y llenas de odio.

Muchos medios tradicionales vienen reflexionando activamente sobre las implicaciones de estas preguntas complejas. El nuevo director general de la BBC, Tim Davie, ha declarado que la imparcialidad es más importante que nunca, pero agrega que esto no significa que los reporteros no puedan señalar la verdad o tomar una posición firme, si está respaldada por los hechos.8 Es posible que sea necesario actualizar las pautas para tener en cuenta los cambios en las expectativas de los consumidores y la manera en que los periodistas deben comportarse en entornos más informales, como las redes sociales y los podcasts.

Desinformación y el papel del coronavirus

Nuestra encuesta evidencia que este año la preocupación por la desinformación es un poco más elevada, con 58% (+2). La inquietud mayor está en África (74%), seguida de Latinoamérica (65%), América del Norte (63%) y Asia (59%). La más baja se da en Europa (54%).

Para comprender las áreas generales de preocupación, podemos hacer un desglose temático. La gente dice haber visto, en promedio, más información falsa y engañosa sobre coronavirus (54%) que sobre política (43%). Otros temas de información falsa se relacionan con celebridades como actores, músicos y estrellas deportivas (29%), productos y servicios (22%) y el cambio climático (20%). Sólo en Kenia la percepción de exposición a la desinformación política supera a la del COVID-19.

Proporción de personas que piensan que han visto información falsa o engañosa sobre cada tema en la última semana – todos los mercados

La desinformación sobre coronavirus ha sido un problema especial en países africanos como Nigeria y Sudáfrica, donde los falsos rumores y las conspiraciones se diseminaron velozmente mediante las redes sociales.9 La propagación de información falsa sobre COVID-19 también se ha extendido en el centro y el este de Europa (República Checa, Eslovaquia, Hungría, Rumania y Bulgaria) al igual que en gran parte de Latinoamérica y en lugares de Asia.

¿De dónde proviene la desinformación sobre coronavirus?

En general, cuando se trata de la difusión de información engañosa sobre COVID-19 hallamos la mayor preocupación en torno al comportamiento de los políticos nacionales (29%). Los niveles más altos se detectaron en países como Brasil (41%), donde en 2020 los verificadores identificaron 900 declaraciones falsas o inexactas del presidente Jair Bolsonaro sobre el tema.10 También se registró preocupación elevada en Polonia (41%), donde el partido gobernante Ley y Justicia ha sido acusado de politizar la pandemia, y en Estados Unidos (33%), donde Donald Trump al comienzo deslizó que el virus “desaparecería”, luego menospreció el valor de usar mascarilla e incluso sugirió que inyectarse desinfectante era una cura milagrosa.

Proporción de personas a las que le preocupa cada uno como fuente de desinformación sobre el COVID-19 – todos los mercados

Al enfocar los canales mediante los cuales se difunde la desinformación sobre coronavirus, la principal preocupación se orienta hacia Facebook (28%), seguido de sitios y aplicaciones de noticias (17%), WhatsApp y otras aplicaciones de mensajería (15%), motores de búsqueda (7%), Twitter (6%) y YouTube (6%). Pero también hay fuertes diferencias entre países y regiones.

Proporción de personas a las que les preocupa cada plataforma como fuente de desinformación sobre el COVID-19 – todos los mercados

En gran parte del Sur Global (incluyendo Brasil, Indonesia, India, Nigeria y Sudáfrica) las aplicaciones de mensajería como WhatsApp concentran la mayoría de la preocupación. La naturaleza cerrada y encriptada de esa red puede hacer más difícil detectar y contrarrestar la información dañina. En cambio, en el Reino Unido y en Estados Unidos se percibe a Facebook como principal preocupación y después, a Twitter. Facebook también es la principal preocupación en Filipinas y Tailandia, donde es la plataforma clave para las noticias.

Teniendo en cuenta estos resultados, no sorprende que quienes más utilizan redes sociales o aplicaciones de mensajería para las noticias (sus usuarios principales) sean mucho más propensos a decir que han estado expuestos a la desinformación sobre coronavirus (63%), en comparación con quienes no son usuarios (45%). Lo mismo sucede con otros asuntos, como la política. Estos grupos también tienden a confiar menos en las noticias, lo cual potencialmente los hace más propensos a creer relatos alternativos o conspirativos.

Las aplicaciones de mensajería continúan creciendo: TikTok y Telegram dejan su huella

Durante los últimos siete años, hemos seguido la evolución del uso de las redes sociales para 1) cualquier propósito y 2) para las noticias. Los siguientes gráficos muestran el panorama agregado de los 12 países que hemos seguido desde 2014. YouTube ahora alcanza a Facebook en el uso para cualquier propósito: sumó nueve puntos porcentuales en los últimos ocho años. El uso de WhatsApp (52%) se ha triplicado en el mismo periodo e Instagram se ha quintuplicado, aunque parece estabilizarse. TikTok y la aplicación de mensajería Telegram crecen velozmente; la última, como parte de la permanente transición hacia redes más privadas.

En estos 12 países, dos tercios (66%) ahora utilizan al menos una red social o aplicación de mensajería para consumir, compartir o debatir noticias. Sin embargo, la combinación de redes ha cambiado significativamente con el tiempo. Facebook se ha hecho mucho menos relevante en el último año, mientras que WhatsApp, Instagram, TikTok y Telegram han seguido sumando uso para noticias.

Como se ha señalado, encontramos distintos patrones de uso en el Sur Global, con mayor dependencia de YouTube en Asia y más foco en WhatsApp e Instagram en Latinoamérica y África. La utilización de Telegram se ha duplicado en algunos países durante el último año y para noticias la usa un 23% en Nigeria, 20% en Malasia y 18% en Indonesia.

Los más jóvenes protestan en las redes más nuevas

Las redes sociales más nuevas basadas en móvil, como Instagram y TikTok, han ganado importancia este año en una ola de protestas de jóvenes en todo el mundo. En Perú, las manifestaciones anticorrupción se ordenaron en torno al hashtag #semetieronconlageneracionequivocada. TikTok, una plataforma de video vertical inspirada en las stories de Instagram y Snapchat, tuvo protagonismo en las protestas ocurridas por todo el Sudeste asiático, incluyendo Indonesia, Tailandia y Myanmar. En muchos casos, las autoridades se vieron sorprendidas por una herramienta que no comprenden y que tiene su peculiar sentido del humor y su lenguaje distintivo de memes musicales, emojis y hashtags. En otros lugares se ha utilizado para solidarizarse con el movimiento Black Lives Matter o con las víctimas del coronavirus.

Los medios también han experimentado con esta plataforma orientada a los menores de 25 años, a los que es difícil llegar. El Washington Post fue de los primeros en utilizarla, entre otras cosas, para alentar el voto joven. Sophia Smith Galer, de la BBC, ha sido pionera en narrativas experimentales para TikTok: por ejemplo, ideó un cántico marino viral sobre el bloqueo del carguero en el Canal de Suez, mientras que la cadena pública alemana ARD ha creado una particular presencia en TikTok para su programa diario de noticias Tagesschau.

¿Cuánta atención reciben los medios en las redes sociales?

Esta pregunta, poco investigada, ha sido un foco clave de nuestro informe de 2021, en el que intentamos profundizar en el modo en que la gente utiliza las distintas redes para las noticias. Sabemos que muchos periodistas se esfuerzan por cultivar su presencia en Twitter y Facebook, y hasta cierto punto parece dar frutos. En todos los países, nuestros encuestados afirman prestar la mayor atención a los medios convencionales cuando consumen noticias en Twitter (31%) y en Facebook (28%), cifras considerablemente superiores a las de los políticos, las fuentes alternativas u otros influencers. Pero el impacto democratizador de las redes sociales también se pone de manifiesto en el siguiente gráfico, con una atención significativa a las opiniones de la gente común en todas las redes, también para las noticias. En plataformas como Instagram, Snapchat y TikTok el foco también se orienta firmemente a las personalidades (por ejemplo, celebridades u otros influencers) y los periodistas pasan a un segundo plano, incluso cuando se trata de noticias.

¿Qué motiva a utilizar las distintas redes sociales para noticias?

Al pedir a la gente que escoja su principal motivación para usar una red, detectamos claras diferencias entre Twitter (cuyos usuarios perciben como un buen lugar donde obtener y debatir las últimas noticias) y plataformas como Facebook, donde las personas están “principalmente por otras razones”.

Instagram, Snapchat y TikTok se ven de forma clara como formas divertidas y entretenidas de pasar el tiempo, en consonancia con el carácter más joven y lúdico de estas redes en general. Los usuarios de noticias en YouTube tienen una variedad de motivaciones, incluyendo la firme intención de buscar perspectivas alternativas para las noticias.

Sin embargo, este patrón general tiene excepciones. En Malasia y Filipinas, Facebook se ha transformado en un destino para las noticias mucho más importante que Twitter, en tanto que YouTube en Sudáfrica también es popular para las últimas noticias. En Brasil, la gente accede a las noticias habitualmente mediante cuatro o cinco redes y usa cada una de ellas con fines sutilmente distintos.

Las redes nuevas orientadas a los jóvenes representan un reto significativo para los medios convencionales. Las noticias son en gran medida casuales y las expectativas de contenidos ágiles, visuales y entretenidos no siempre resultan naturales en redacciones integradas por periodistas de mayor edad con foco en formatos tradicionales. Como hemos visto, hay experimentos en marcha pero aprovechar estas redes con contenidos oportunos, relevantes y atractivos sigue siendo un trabajo a medio hacer.

Vías de acceso e intermediarios

En cuanto a los puntos de acceso, los hábitos continúan tornándose más distribuidos, a medida que se generalizan las preferencias “más jóvenes” por las redes sociales y las búsquedas. Contando todos los países, apenas una cuarta parte (25%) prefiere comenzar su jornada informativa con un sitio web o una aplicación de noticias: se trata de una caída de tres puntos porcentuales con respecto al año pasado y siete puntos menos con respecto a 2018. Los menores de 35 años tienen una conexión aún más débil con los sitios y las aplicaciones (18%) y son mucho más propensos a preferir el acceso a las noticias mediante las redes sociales (34%).

Esta tendencia a acceder a la información a través de agregadores y redes sociales es incesante, no parece haber sido afectada por el COVID-19 y explica por qué son tan cruciales las actuales negociaciones de dinero entre plataformas y medios (por ejemplo, en Australia, Francia y el Reino Unido). Los más jóvenes no abandonarán las redes y los agregadores, que proporcionan una vía rápida y conveniente para ver las noticias. Pero muchos editores están descontentos con los acuerdos vigentes, que en la mayoría de los casos se reducen a la provisión de contenidos a cambio de acceso a las audiencias: aseguran que este enfoque es insostenible, sobre todo por lo costoso que resulta producir periodismo original, y demandan mejores condiciones; si es necesario, facilitadas por los gobiernos.

Durante los confinamientos crece la dependencia de los smartphones

Según nuestra encuesta, en todos los países casi tres cuartas partes (73%) ahora acceden a las noticias mediante un smartphone: es un crecimiento de cuatro puntos porcentuales desde 2020. Esto se explica a partir de la continuación de la tendencia que permitió al móvil superar al ordenador como vía principal de acceso, aunque tal vez el coronavirus tuvo que ver también. Los gobiernos se concentraron en estos dispositivos personales para comunicar las restricciones, para que los ciudadanos informen sus síntomas y para agendar turnos de vacunación. Los teléfonos inteligentes se han transformado en dispositivos esenciales para mantener contacto con amigos o para pedir comidas y bebidas, pero también para descubrir y consumir noticias. En cambio, el acceso mediante ordenadores ha caído del 49% al 46%. Observamos efectos más pequeños en algunos países que han tenido menos restricciones de circulación, como Suecia y Corea del Sur.

El siguiente gráfico ilustra la evolución en el Reino Unido, donde la brecha entre móviles y ordenadores ha alcanzado los 25 puntos. También detectamos un crecimiento paralelo en la proporción de británicos que acceden a las noticias más frecuentemente.

De todos modos, merece la pena señalar que los europeos occidentales tienden a ir a la zaga de los habitantes del Sur Global, donde muchos han crecido con el móvil como principal vía de acceso a internet. En tres países recién incorporados a nuestro informe (Indonesia, Nigeria y Perú) encontramos niveles mucho más elevados de uso de los teléfonos inteligentes para las noticias que en los países de la Unión Europea.

Agregadores y alertas móviles

A medida que los teléfonos inteligentes crecieron en importancia, también ha crecido la importancia de las alertas de noticias. En términos de alcance semanal, en la mayoría de los países se han triplicado desde 2014, mientras que en Estados Unidos se han cuadruplicado y ahora llegan a un cuarto de la población adulta (24%). Las alertas de noticias se utilizan de modo bastante parejo en los distintos grupos de edad. Y los más mayores usan principalmente el correo electrónico.

Algunas de estas alertas provinieron de las aplicaciones de medios tradicionales, pero los agregadores móviles también parecen beneficiarse. Apple News ha crecido significativamente este año en Estados Unidos y llega a un tercio de los usuarios de iPhone, al 14% de la muestra general y al 20% de los menores de 35 años.

Los agregadores móviles desempeñan un papel importante en varios mercados asiáticos, incluyendo a los flamantes incorporados a nuestra encuesta. Naver y Daum (Kakao) dominan en Corea del Sur, mientras que Yahoo/Line es el principal actor en Japón. Line Today ha conseguido un alcance impresionante en Taiwán (44%), Tailandia (36%) e Indonesia (20%), en tanto que la India cuenta con una amplia gama de agregadores móviles personalizados con eje en noticias y entretenimiento, entre ellos Daily Hunt, News Republic y NewsPoint.

Los agregadores móviles han despegado en Asia, en parte debido a su asociación con operadores locales de telefonía, en parte por la mayor penetración de los dispositivos Android y en parte debido a una histórica ventaja para los pioneros. Sin embargo, esto no explica del todo las diferencias regionales. Upday viene incluido en muchos teléfonos Samsung en Europa y Latinoamérica, pero sólo llega al 8% en Brasil, al 6% en Alemania y al 4% en el Reino Unido.

Los podcasts y el ascenso del audio

Los podcasts de noticias, entre ellos los temáticos de coronavirus, tuvieron potentes rendimientos en las primeras etapas de la pandemia, y en algunos casos alcanzaron el tope del ranking. Los podcasts se hicieron fundamentales en muchas rutinas de confinamiento y hubo más consumo en los hogares, aunque también se produjo una disrupción en el uso diario del transporte público, un espacio tradicionalmente clave para la escucha. El impacto neto en el consumo parece ser neutro, con 31% accediendo a un podcast en el último mes (misma cifra que el año anterior) en los 20 países donde es un término conocido y donde las muestras no resultan sesgadas por los elevados niveles de educación.

Los podcasts son especialmente populares en Irlanda (41%), España (38%), Suecia (37%), Noruega (37%) y los Estados Unidos (37%). Hay menos consumo en los Países Bajos (28%), Alemania (25%) y el Reino Unido (22%) pero, como ya hemos sugerido, tal vez se debe a que mucha gente accede mediante aplicaciones de emisoras de servicio público, que pueden percibirse como radio a la carta en lugar de podcasts.

La combinación de plataformas está cambiando

Spotify, Amazon y Google vienen invirtiendo en podcast en los últimos años para aprovechar la demanda creciente y quebrar el dominio de Apple. Se ha publicado que Spotify pagó más de un millón de dólares por los derechos exclusivos del podcast de Joe Rogan, contrató a Barack Obama y a la pareja que forman Meghan Markle y el Príncipe Harry para producir una programación regular, y además preparó la función de video en su aplicación. El crecimiento del podcast de video, acentuado por el uso de herramientas como Zoom durante la pandemia, abre un abanico aún más amplio de opciones de distribución y provoca más problemas a los investigadores para la definición de este formato. Toda esta actividad también cambia las plataformas que se usan para acceder a los podcasts. Spotify ha superado a Apple en algunos mercados, YouTube está por delante en otros y las emisoras públicas asumen protagonismo en algunos lugares.

En los últimos años se ha registrado una explosión en la oferta de podcasts y en Apple ya hay dos millones disponibles. La demanda no crece al mismo ritmo y por lo tanto los principales problemas siguen siendo descubrirlos y conocerlos. Nuestros datos evidencian que más gente descubre los programas mediante recomendaciones de amigos, familiares o colegas antes que con promociones en las aplicaciones o publicidad.

La búsqueda también resulta importante, especialmente en Europa. No obstante, el impulso inicial suele partir de una recomendación personal. Para algunos también es relevante la promoción en las aplicaciones (por ejemplo, Apple Podcasts y BBC Sounds) o mediante la TV, la radio o artículos en periódicos.

La búsqueda de más contenidos originales de alta calidad por parte de las plataformas acerca la programación de audio a unas audiencias más amplias, pero también plantea nuevos interrogantes a las emisoras públicas. A muchos les inquieta la posibilidad de que las plataformas se lleven gran parte del crédito por los contenidos públicos y ejerzan un control cada vez mayor sobre el acceso y el descubrimiento de los podcasts.

Europa y Asia van detrás de EEUU en cuanto al conocimiento de podcasts

El conocimiento de los podcasts es bajo en Japón, donde 40% de quienes no los consumen dicen no saber qué son. El promedio europeo de 17% que aún no conoce los podcasts es casi el doble que el estadounidense, lo cual indica que con más marketing y promoción puede haber una oportunidad de crecimiento. Otros que no consumen podcasts sostienen que son demasiado largos o que no saben cómo encontrar los buenos. Y otros dicen que no tienen suficiente interés o tiempo. Éstos pueden ser más difíciles de convencer.

En general, dentro del consumo digital los podcasts se mantienen como una parte dinámica y de veloz movimiento. Son de especial interés para los medios, porque atraen a usuarios más jóvenes y de mayor poder adquisitivo: un grupo muy demandado por los anunciantes y que, potencialmente, constituye la próxima generación de suscriptores.

Altavoces inteligentes pueden impulsar más desarrollo del audio

El giro hacia el audio es impulsado por nuevos dispositivos como los altavoces inteligentes y los servicios de las plataformas, con formatos como los podcasts breves u otros elementos que pueden utilizarse mediante interfaces de voz. Amazon y Google son los generadores clave de mercados y ambos han renovado la intención de fomentar formatos innovadores de audio, incluyendo podcasts. Los altavoces inteligentes ahora llegan a un quinto de la población adulta del Reino Unido (22%) y un 15% en Estados Unidos y en Alemania. Pero sólo una minoría utiliza estos dispositivos para las noticias (6% en el Reino Unido y 5% en Estados Unidos).

Conclusión

Los datos de este año traen algunas buenas noticias para los medios y quienes se preocupan por el futuro del sector periodístico. Más gente ha buscado información rigurosa y fiable durante la crisis, y en varios países las marcas confiables y de alta calidad han sido las más beneficiadas. La brecha de confianza general entre los medios convencionales y las redes sociales ha crecido de forma significativa. Algunas emisoras públicas europeas también pueden sentirse orgullosas, a partir de los datos que demuestran que las audiencias han valorado sus enfoques cuidadosos e imparciales en tiempos a menudo complicados para mantenerse al día de los veloces cambios de comportamiento. Los medios comerciales que todavía dependen de los ingresos por publicidad impresa o digital han tenido una época complicada, aunque la aceleración de los planes digitales como consecuencia de la pandemia puede situar a algunos en el camino de la supervivencia a largo plazo.

Los consumidores han adoptado muy deprisa nuevos comportamientos digitales durante los confinamientos: esto abre nuevas oportunidades y al mismo tiempo señala el próximo conjunto de desafíos. Nuestro informe marca que la suscripción y la membresía se están convirtiendo en modelos sostenibles para una cantidad creciente de publicaciones de alta calidad y de nichos, y en unos pocos países también para medios locales e individuos. Sin embargo, también queda claro que el contenido de pago no resulta una receta mágica para todos. Y no funcionará para todos los consumidores: la vasta mayoría sigue sin estar dispuesta a pagar por noticias online, y mientras más contenido de alta calidad desaparece detrás de los muros de pago, surge una preocupación acuciante por lo que sucede con quienes poseen interés limitado o no pueden pagar.

Nuestros datos, de forma preocupante, también evidencian una caída histórica del interés por las noticias en general. En este sentido, el hallazgo de que tanto los activistas más radicales como los jóvenes sienten que los medios no los representan de forma justa será muy problemático para las empresas que buscan generar conexión con las próximas generaciones o con quienes están en distintos lugares del espectro político. De hecho, uno de los datos más sorprendentes de este año es la diferencia radical en los hábitos de los menores de 25 años (la llamada Generación Z), incluso en comparación con los millennials que les precedieron. Estos nativos digitales son menos propensos a visitar un sitio web de noticias o a comprometerse con la información imparcial, y son más propensos a utilizar las redes sociales como principal fuente de noticias. Profundamente conectados, han adoptado las nuevas redes como Instagram y TikTok para entretenerse y distraerse y para expresar su furia política, pero también para contar sus propias historias, a su manera. Atraer a estas audiencias resulta un reto para los medios, en su mayoría integrados por periodistas que consumen noticias de forma completamente diferente.

En una época en la que el consumo de noticias se ha vuelto más abundante, más fragmentado y más difícil de controlar, los medios se enfrentan a una elección. Por un lado, pueden tratar de establecer una relación más profunda con una audiencia o un grupo demográfico específicos, representando y reflejando sus visiones y aspiraciones. Este periodismo tal vez deba adoptar un “punto de vista” más claro, aunque al mismo tiempo puede crear una sólida confianza con ese grupo. Por otro lado, los medios pueden intentar ponerse a salvo de las diferencias brindando servicios que funcionen para la mayor cantidad de gente posible. Es lo que gran parte del público dice querer. En este caso, el desafío consistirá en ver si el periodismo que pretende equilibrar diferentes puntos de vista puede atraer suficientemente a las audiencias y al mismo tiempo evita quedar atrapado en las batallas partidistas y culturales que tanto han caracterizado a los últimos años.

Esta décima edición del Digital News Report llega en un momento de inmenso desafío para la industria periodística. Año tras año hemos sido testigos de la transformación hacia un consumo más digital, social y móvil, que poco a poco ha ido socavando los modelos de negocio y la confianza de varios medios. Ahora, el impacto del COVID-19, combinado con la aceleración del cambio tecnológico, mueve todo hacia un punto crítico y obliga a una reflexión más esencial sobre cómo debe funcionar el periodismo en la próxima década: como negocio, en términos de tecnología, pero también como profesión.

Notas al pie

1 https://www.theguardian.com/media/2021/mar/25/television-licence-fee-preferred-option-fund-bbc-2038-mps

2 https://www.washingtonpost.com/lifestyle/media/media-trump-bump-slump/2021/03/22/5f13549a-85d1-11eb-bfdf-4d36dab83a6d_story.html

3 https://reutersinstitute.politics.ox.ac.uk/journalism-media-and-technology-trends-and-predictions-2021

4 https://www.poynter.org/locally/2021/the-coronavirus-has-closed-more-than-60-local-newsrooms-across-america-and-counting/

5 La Cairncross Review (Feb. 2019) hizo nueve recomendaciones sobre la sostenibilidad del sector de medios del Reino Unido: https://www.pressgazette.co.uk/government-response-cairncross-review-institute-news-save-uk-journalism/

6 Tomando los mismos 40 mercados del informe de 2020, hallamos la confianza en las noticias en 43% (+5), en redes sociales 22% (sin cambios) y en las búsquedas, 32%.

7 https://www.theguardian.com/commentisfree/2014/sep/05/does-journalism-still-require-impartiality

8 Tim Davie, discurso en su presentación como director general en septiembre de 2020: https://www.bbc.co.uk/mediacentre/speeches/2020/tim-davie-intro-speech

9 https://www.bbc.co.uk/news/world-africa-52819674

10 https://www.statista.com/statistics/1118867/bolsonaro-fake-statements-coronavirus/